投資用マンションで不動産投資をしているサラリーマンや投資家向けの確定申告

サラリーマンや投資家の方でマンションやアパートなどの不動産投資をしている人は、確定申告について気になっている方も多いと思います。

確定申告の内容は自己申告ですので、知識をきちんと備えれば節税も可能です。

無駄な税金を払いたくないのであれば、確定申告についての知識が必要となります。

そこで今回の記事では、確定申告が必要な理由や、確定申告で認められる経費または認められない経費、青色申告特別控除、確定申告の流れについてご説明します。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

サラリーマンでも必要となる確定申告

最初に、確定申告について確認していきます。

- 確定申告とは、1年間の所得金額をまとめて所得税額を計算し、税務署に報告する手続きのことです。

所得税額は、収入から必要経費などを除いた所得から、所得控除の合計を引いた課税所得に税率をかけることで算出されます。

- 所得控除とは、一定の要件にあてはまる場合に所得の合計金額から一定の金額を差し引いて税負担を軽くする制度のことです。

※令和6年度(2024年)の確定申告の期限は、3月15日(金)になります。

サラリーマンでも確定申告が必要になるケース例

多くの場合、給与所得だけを受け取っているサラリーマンであれば確定申告は不要ですが、給与所得と退職所得以外の所得で20万円を超える所得を得ている人は確定申告が必要です。

マンション投資で得られる所得は、「不動産所得」になりますから、不動産所得が20万円を超えていれば、サラリーマンでも確定申告が必要になります。

- 不動産所得は家賃収入のことではなく、家賃収入から必要経費を控除した利益のことです。

必要経費は、土地と建物の固定資産税や、建物の保険料、管理委託料、減価償却費などが該当します。

その他にも、確定申告が必要な場合があります。ご自身がどのケースに該当しているのかよく確認しておくことが大切です。

参考:国税庁「No.1900 給与所得者で確定申告が必要な人」

不動産所得とは

前述の通り、マンション投資で得られる所得は不動産所得になりますが、不動産所得とは、家賃収入のことではありません。

家賃収入から必要経費を控除したものが、不動産所得になります。

不動産所得を求める計算式は以下の通りです。

不動産所得 = 収入金額 ― 必要経費

ここで、必要経費とは不動産賃貸業のために要した費用のことを指します。

個人の支出は、「不動産賃貸業のために要した費用」と「不動産賃貸業とは関係のない支出」があります。

美容院代やスーツ代、食費等といった不動産賃貸業とは関係のない個人的な支出は、不動産所得の必要経費にはなりません。これらは、「家事消費」と呼ばれます。

必要経費として認められるものは、あくまでも不動産賃貸業のために要した費用だけに限られます。

それでは実際に、必要経費として認められる項目には何があるのか、次の章で一つ一つ紹介します。

不動産投資の確定申告で認められる経費

ここからは、不動産投資に関する費用の中でも確定申告の際に経費として計上できる項目を見ていきます。

経費を漏れなく計上することが節税に繋がりますので、1つずつ確認していきましょう。

確定申告で認められる経費は、以下の20個になります。

確定申告で認められる経費

- 公租公課

- 損害保険料

- 管理委託料

- 仲介手数料

- 広告宣伝費

- 管理費及び修繕積立金

- 修繕費

- 減価償却費

- ローン保証料

- 借入金利子

- 通信費

- 旅費交際費

- 接待交際費

- 新聞図書費

- 消耗品費

- 水道光熱費

- 立ち退き料

- 家賃

- 青色事業専従者給与

- 給与賃金

1.公租公課

租税公課とは、税金のことを指します。

不動産投資に関わる税金なので、主には固定資産税および都市計画税が該当します。

また、投資マンションを購入した初年度には不動産取得税や登録免許税、印紙税も生じます。

投資の初年度は、これらの税金も経費として計上することが可能です。

2.損害保険料

損害保険料とは、マンションにかけている火災保険や地震保険の保険料のことです。

ポイントは、必要経費として計上できるのは、当該年分のみという点になります。

損害保険料は、保険料を安くするために複数年分を一括払いしていることも多いです。

複数年分を一括払いしている場合には、支払った額を契約年数で割った金額がその年の経費となります。

3.管理委託料

投資マンションの管理を管理委託形式で行っている場合は、管理会社に支払う管理委託料は経費となります。

管理委託形式とは、マンション所有者管理料を支払い、入居者の問い合わせ対応や賃料の回収、入居者募集などの管理を管理会社に委託します。

賃貸借契約は、マンション所有者と入居者との間で締結します。

一方で、他の管理方式として、サブリースがあります。

- サブリース

- サブリースとは、転貸形式の管理のことです。

サブリースの場合、マンション所有者と管理会社が賃貸借契約を締結し、管理会社か入居者と転貸借契約を締結します。

サブリースの場合、管理会社が入居者から受け取る賃料から、管理料相当額を差し引いた金額を賃料として入金します。

この管理会社から受け取る賃料が家賃収入となります。

よって、サブリースの場合には管理委託料は生じないことになります。

サブリースについては、以下の記事で詳しく解説しています。

4.仲介手数料

入居者との賃貸借契約時に、不動産会社へ支払った仲介手数料も経費です。

5.広告宣伝費

入居者が決まった際は、不動産会社へは、仲介手数料以外にADとよばれる広告宣伝費を支払うことがあります。

この広告宣伝費は、経費の対象となります。

6.管理費及び修繕積立金

投資用マンションで、管理組合に支払う管理費及び修繕積立金も必要経費になります。

管理費は、マンションを保有する上でのランニングコストなので、費用になることは理解できると思います。

修繕積立金とは、その期に行われた修繕のための費用ではなく、将来の修繕のために支払う金銭です。

そのため、「経費にして良いの?」と疑問に思う方も多いかもしれません。

ただし、国税庁は以下の要件を満たす修繕積立金であれば、必要経費としても差し支えないと認めています。

少し長い要件ですが、修繕積立金は一般的に以下の4つの要件を満たしますので、経費計上が可能です。

1.区分所有者となった者は、管理組合に対して修繕積立金の支払義務を負うことになること

2.管理組合は、支払を受けた修繕積立金について、区分所有者への返還義務を有しないこと

3.修繕積立金は、将来の修繕等のためにのみ使用され、他へ流用されるものでないこと

4.修繕積立金の額は、長期修繕計画に基づき各区分所有者の共有持分に応じて、合理的な方法により算出されていること

7.修繕費

退去時のクロスの貼り替えや、簡易な設備補修等で支払った費用も必要経費に該当します。

修繕費として経費計上できるものは、1回で支払う金額が20万円未満のものに限られます。

20万円を超える支出は、「資本的支出」と呼ばれるものに該当し、費用ではなく資産として計上されることになります。

区分の投資用マンションではあまりありませんが、アパートであれば20万円を超える大規模修繕費が存在します。

1度に20万円を超えるような修繕費は、原則としてその年に費用として全額を一括計上することができません。

新たに資産を購入したとみなされ、その資産は減価償却費という形で毎年少しずつ費用として配分されることになります。

減価償却費については次項の「減価償却費」にてご説明します。

8.減価償却費

減価償却費とは、購入した資産のうち、建物部分のみの購入額を毎年費用として配分することで生じる経費です。

土地に関しては、減価償却の計算は行いません。

2016年4月1日以後に取得した不動産は、定額法と呼ばれる計算方法で減価償却費を計上します。

- 定額法による減価償却費の計算方法

定額法による減価償却費は、建物の取得価格に償却率を掛け合わせて計算します。

償却率は建物の構造によって決まります。

マンションの一般的な構造である鉄筋コンクリート造または鉄骨鉄筋コンクリート造の償却率は「0.022」です。

新築マンションを購入したときの減価償却費の計算式は、以下の通りです。

定額法による減価償却費 = 建物の取得価額 × 0.022(償却率)

一方で、中古マンションを購入している場合は、耐用年数を求めてから、その耐用年数に対応する償却率を用いて減価償却費を計上します。

- 耐用年数とは、減価償却費を計上できる期間のことです。

鉄筋コンクリート造または鉄骨鉄筋コンクリート造の耐用年数は「47年」となります。

中古マンションの場合、47年の耐用年数を超過しているかどうかで、耐用年数の求め方が異なります。

耐用年数の求め方は以下の通りです。

(法定耐用年数の全部を経過しているケース:築47年超の物件のこと)

中古物件の耐用年数 = 法定耐用年数 × 20%

(法定耐用年数の一部を経過しているケース:築47年以内の物件のこと)

中古物件の耐用年数 = 法定耐用年数 - 経過年数 + 経過年数 × 0.2

耐用年数を求めたら、国税庁が定める「減価償却資産の償却率表」に対応する償却率を採用し、減価償却費を計算します。

例えば、築15年の中古マンションんを購入した場合に、耐用年数は35年と計算されるため、償却率は「0.029」を用いることになります。

中古物件の耐用年数 = 法定耐用年数 - 経過年数 + 経過年数 × 0.2

= 47年 - 15年 + 15年 × 0.2

= 47年 - 15年 + 3年

= 35年

築15年物件を購入したときの減価償却費 = 建物の取得価額 × 0.029

マンションの耐用年数については、以下の記事で詳しく解説しています。

9.ローン保証料

不動産投資ローンを借りる際、保証会社を付けている場合は、保証会社に支払っているローン保証料も経費になります。

10.借入金利子

借入金利子は経費になります。

注意点としては、利子は経費ですが元本は経費ではないということです。

借入金の元本返済部分は経費ではないため、節税効果はありません。

実際に、お金を借りても税金が増えることはないです。それは借りたお金は収入ではないからです。

借りたお金では課税されなかったことから、返したお金でも節税できないことになります。

11.通信費

管理会社や入居者とやり取りしたときの電話代や切手代等は、概念上、通信費にすることができます。

ただし、電話代については実際に不動産賃貸業に直接要した通信費だけを切り分けるのは難しいと思われます。

12.旅費交通費

物件を巡回するときに要した電車賃やガソリン代などの旅費交通費は、経費計上することが可能です。

13.接待交際費

管理会社へ送ったお中元やお歳暮代、情報交換の目的で行った不動産会社とのゴルフ代等は接待交際費に該当します。

14.新聞図書費

不動産の業界新聞や、定期購読している専門誌、不動産投資の勉強のために購入した本等は経費計上することが可能です。

15.消耗品費

管理会社に郵送した書面の紙代や、ボールペンの購入費等が該当します。

16.水道光熱費

水道光熱費も経費計上が可能ですが、投資用マンションの場合、水道光熱費は基本的に入居者が負担しますので、該当しないケースが多いです。

17.立ち退き料

入居者を立退かせるために立退き料を支払った場合は、経費になります。

18.家賃

マンションを借りて、転貸してマンション経営をしているケースでは、借りているマンションの家賃は必要経費として計上されます。

19.青色事業専従者給与

投資マンションで事業的規模の賃貸経営をしている場合には、青色事業専従者給与も経費として計上することができます。

- 事業的規模

- 事業的規模とは、10室以上の部屋を賃貸しているケースのことです。

青色事業専従者給与とは、青色申告者と生計を一にする15歳以上の親族等に支払う給与のことを指します。

20.給料賃金

従業員を雇っている場合の給料賃金は経費になる費目ではありますが、区分の投資マンションでは、従業員を雇っているケースはほぼないため、経費計上できる人はほとんどいないと思われます。

不動産投資の確定申告で経費になりづらい支出

次に、不動産投資の確定申告で経費になりづらい支出について確認していきましょう。

1.土地や建物を手放すときにかかる費用

売却や建物取り壊しに要した費用は、経費対象外です。

測量費や取り壊しの費用、入居者に支払った立ち退き料などが該当します。

ただし、マンションを建て替える場合などは経費となるケースもあります。

経費にできるかどうか、念のため税務署や税理士など専門家に相談してください。

2.私生活にかかる費用

マンション経営に関係のない出費は計上してはいけません。

そのため、自宅の住宅ローンや私的な交際費などは経費ではありません。

ただし、事業とプライベートで併用している物品・サービスなどの場合は、その費用を按分して経費計上することができます。

インターネット利用代金や電話代などの通信費、自動車のガソリン代、電気代(自宅を事務所として使用しているケース)などが考えられます。

ただし、法人化すると私的利用との区別がつきやすくなり、経費計上できる範囲が広がると考えられています。

こちらについても、税務署や税理士などの専門家への相談が必要不可欠でしょう。

3.個人的に支払う税金

税金の全てが経費になるわけではありません。

法人税や所得税・住民税は個人的な支出とされ、経費にはなりません。

また投資用物件の購入の際に利用したローンの返済分についても、経費となるのは利息に限られ元本分は対象外です。

必要経費になるかどうかは、「不動産賃貸業のために要した費用かどうか」という点が判断ポイントとなります。

家事消費と混同されやすい費目は、きちんと合理的な説明ができるように領収書や記録等をしっかり残しておくことが重要です。

青色申告特別控除とは

確定申告には、「白色申告」と「青色申告」の2種類があり、どちらかの申告を行うことで税額を確定させます。

白色申告は、単式簿記を使用するのに対して、青色申告は、複式簿記という正規の簿記の原則に従い記帳を行います。

- 単式簿記と複式簿記

- 単式簿記とは、1回の取引を1つの勘定科目に記載する方法です。

単式簿記の場合、収支と取引目的だけが把握でき、複雑な会計の知識が必要ありません。

それに対して複式簿記とは、取引を複数の勘定科目で記載する方法です。

複式簿記の場合、帳簿を左右で「借方」と「貸方」に分けてより詳しく記すため、会計の知識が必要になります。

青色申告は書類の準備等に手間がかかりますが、青色申告で申請をすると、青色申請特別控除を受けることができるため節税効果が高くなります。

青色申告特別控除を行うと、不動産所得は以下のように計算されます。

不動産所得 = 収入金額 - 必要経費 - 青色申告特別控除

1室の区分マンション投資の場合、青色申告特別控除額は、10万円です。

ただし、10室以上のマンションで賃貸経営をしている場合には、55万円(e-Taxを利用している場合等は65万円)となります。

1室のマンションなら、10万円でも特別控除による節税インパクトは大きいです。

節税をするのであれば、青色申告による確定申告にチャレンジしましょう。

青色申告の申請方法

青色申告では、正規の簿記の原則により記帳して申告します。

- 正規の簿記の原則

- 正規の簿記の原則とは、正確な会計帳簿を作成しなければならないという原則ですが、具体的には貸借対照表と損益通算書という2つの書類(以下、「財務諸表」という)を作って申告する方法になります。

不動産所得の青色申告で財務諸表を作るには、建物の減価償却計算というものが必要です。

- 減価償却とは、建物の取得原価を費用として毎年配分する会計上の手続きのことを指します。

先ほど紹介したように青色申告を行うと、最大で65万円の特別控除を受けることができるというメリットがあります。

65万円の特別控除を受けるには、前提として事業的規模と呼ばれる10室以上の物件を保有していることが必要であり、加えてe-Tax等による申告が必要です。

事業的規模に達しない場合は、10万円の控除となります。

また、事業的規模の青色申告であれば、青色事業専従者給与も経費として計上することができます。

- 青色事業専従者給与

- 青色事業専従者給与とは、青色申告者と生計を一にしている配偶者やその他の親族のうち、年齢が15歳以上で、その青色申告者の事業に専ら従事している人に支払った給与のことです。

確定申告の主な流れ

確定申告の主な流れは以下の通りです。

確定申告の主な流れ

- 必要書類を揃える

- 確定申告書を作成する

- 税務署に提出する

- 税金の納付・還付

1.必要書類を揃える

確定申告では最初に必要書類を揃えます。

不動産所得を証明するための必要書類には、以下のようなものがあります。

不動産所得を証明するための必要書類

(申告用紙等)

・確定申告書

・マイナンバーカードまたは身分証明書

(収入に関する書類)

・賃貸借契約書

・管理会社が発行する家賃明細

(必要経費に関する書類)

・土地と建物の固定資産税の納税通知書の写し

・管理費や保険料、修繕費の支払額が分かる資料

・ローンの返済表(金利のみが経費になる)

(他の所得等を証明する書類)

・源泉徴収票

2.確定申告書を作成する

書類が整ったら、確定申告書を作成します。

手書きで申請する場合には、不動産所得用の書式を国税庁のホームページからダウンロードして記載します。

e-Tax(国税電子申告・納税システム)を利用すれば、インターネットで自宅から申告することが可能です。

3.税務署に提出する

確定申告は、通常、2月16日から3月15日までの間に前年の所得について申告を行います。

税務署への提出方法は、主に「直接持参する」「e-Taxを利用する」「郵送する」の3つの方法があります。

提出を証する申告書控えが欲しい場合には、返信用封筒と申告書のコピーも用意しておきます。

4.税金の納付・還付

税金の納付には、その場での「現金納付」と「振替納税」の2種類があります。

現金納付の場合、3月15日までが納税の期限です。

また、振替納税の場合は、4月下旬ごろに自動引落となります。

還付が発生する場合は、申告から1~2か月後に指定口座に還付金が振り込まれます。

e-Taxの場合には、3週間程度で還付金が振り込まれます。

ここまで不動産投資の確定申告の流れについて見てきましたが、次に確定申告をしなかった場合に起きることについてお伝えします。

不動産投資の確定申告をしなかった場合

不動産投資の確定申告をしなかった場合のペナルティは以下の通りです。

不動産投資の確定申告をしなかった場合のペナルティ

- 無申告加算税

- 過少申告加算税

- 重加算税

- 延滞税

無申告加算税

確定申告を忘れてしまった場合は、無申告加算税が課されます。

各年分の無申告加算税は、原則として納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%の割合を乗じて計算した金額が本来の税金に「加算」されます。

ただし、期限後申告であっても、「その期限後申告が、法定申告期限から1ヶ月以内に自主的に行われていること」と、かつ「期限内申告をする意思があったと認められる一定の場合に該当すること」の要件を満たせば無申告加算税は課税されないこととなっています。

過少申告加算税

確定申告を行っても、納める税金が少な過ぎた場合や還付される税金が多過ぎた場合には、過少申告加算税が課されます。

過少申告加算税は、税務調査を受ける前に自主的に修正申告をすれば、生じないことになっています。

過少申告加算税が生じるのは、「税務調査を受けた後で修正申告をする場合」や「税務署から申告税額の更正を受けた場合」等のケースです。

過少申告加算税の金額は、原則として新たに納めることになった税金の10%相当額となります。

ただし、新たに納める税金が50万円を超えている場合には、その超えている部分は15%になります。

重加算税

重加算税とは、無申告加算税または過少申告加算税が課される場合において、意図的に税額計算の基礎となる事実を隠ぺい又は仮装したときに課される税金です。

不足分の税金に対して、無申告の場合は40%、過少申告の場合は35%の課税が加算されます。

延滞税

申告を行っても、税額を法定納期限までに完納しないとき等は、延滞税が生じます。

延滞税は、法定納期限の翌日から納付する日までの日数に応じた期間の税金が加算されます。

延滞税は、納期限の翌日から2ヶ月を経過すると税額がさらに上がってしまうため、注意が必要です。

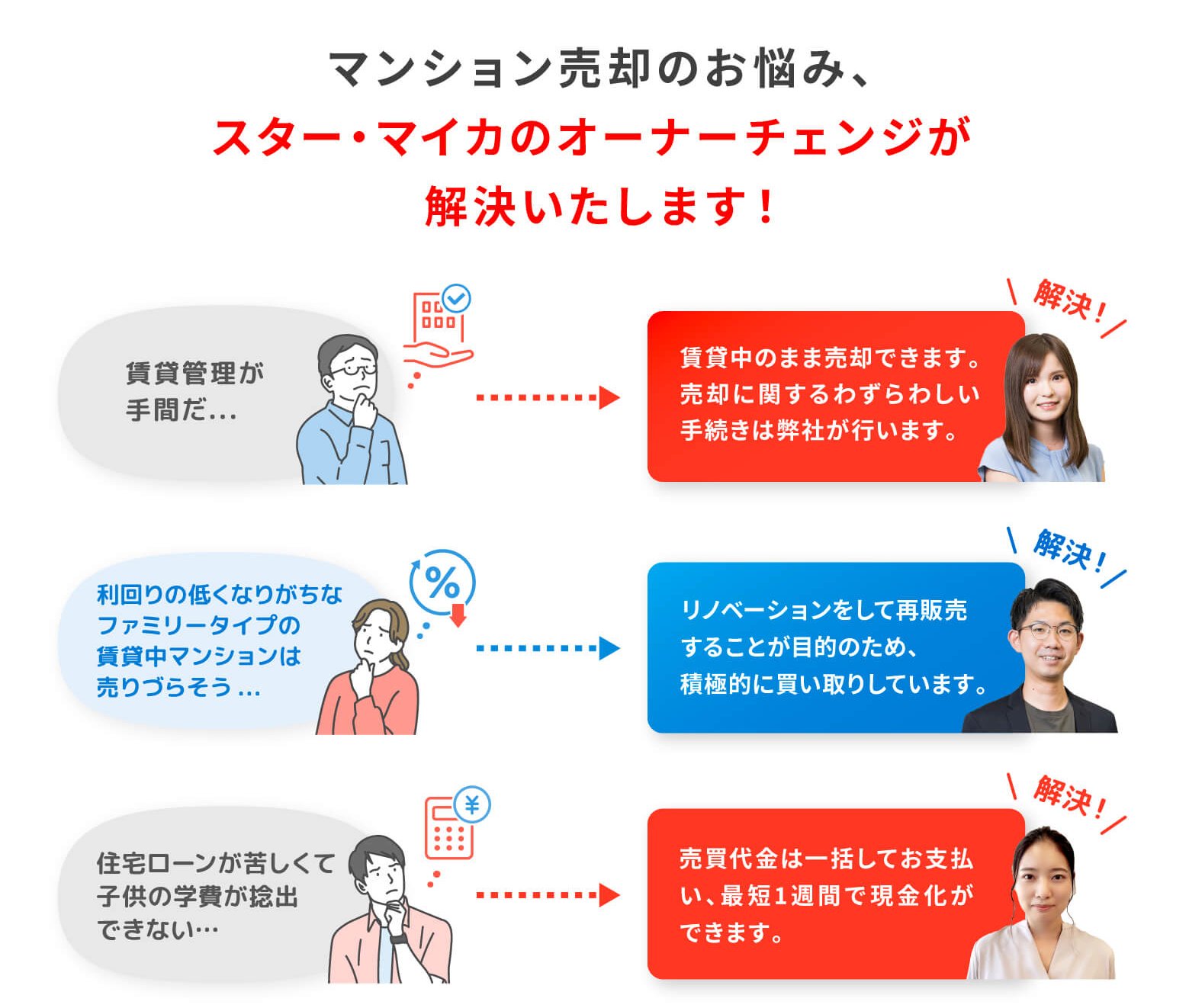

ここまで確定申告について詳しく見てきましたが、「確定申告が手間」という方には、不動産売却を考えるのも良いでしょう。

その場合、オーナーチェンジという売却方法が可能です。

- オーナーチェンジ

- オーナーチェンジとは、入居者のいる状態で物件の売買を行うことです。

オーナーチェンジについては、こちらの記事で詳しくご説明しています。

ファミリータイプのオーナーチェンジ物件は売りづらい!?

一般的に、ファミリータイプのオーナーチェンジ物件(いわゆる、投資用物件)は、ワンルームに比べて利回りが低くなりやすいため「売りづらい」と言われています。

その理由は、専有面積と賃料が必ずしも正比例にならないことが関係しています。

例えば、それぞれ専有面積が20㎡と60㎡の2つの部屋があったとします。

面積の差は3倍ですが、賃料も同じく3倍の価格で成約するのは難しいため、専有面積が広いほど、利回りが低くなる傾向にあるのです。

また、売りづらくなる要因は利回りの低さだけではありません。

オーナーチェンジ物件は基本的に「投資用商品」として取引されるので、住宅ローンではなく不動産投資ローンの利用が一般的です。

不動産投資ローンは、「収益性」が融資基準の一つになっているので、利回りが低すぎたり築年数が古いと、「収益性」が低いと判断されて融資を受けられない場合があります。

このような場合は、現金で購入できる人に買い手が限定されてしまいます。

つまり、利回りの低さだけではなく、融資の受けづらさによっても、そのオーナーチェンジ物件は売りづらくなってしまいます。

「売りづらい」オーナーチェンジ物件はスター・マイカでお得に売却

今、「売りづらい」物件を所有していて、売却を検討している方には、「買取」がおすすめです。

ここでは、スター・マイカの買取サービスについて紹介します。

今すぐ買取価格を知りたい方は、こちらから査定依頼が可能です。

スター・マイカの買取の5つのお得なポイント

1.リノベーション後の再販が目的なので、低利回り・築古でも買取可能

スター・マイカの買取の目的は、リノベーションを施してから再販をすることです。

投資対象としての利回りだけではなく、リノベーションマンションとしてのポテンシャルを重視しているので、低利回りでも買取ることができます。

加えて、リノベーションを施すことが前提にあるため、築年が古かったり、室内の状態が悪い物件でも買取ることができます。

2.仲介手数料がかからないので売却費用の節約ができる

仲介での売却は、仲介手数料がかかりますが、買取は不動産会社が直接買取るので、仲介手数料がかかりません。

スター・マイカの買取サービスも、仲介会社が間に入らないので、売却にかかる仲介手数料を節約することができます。

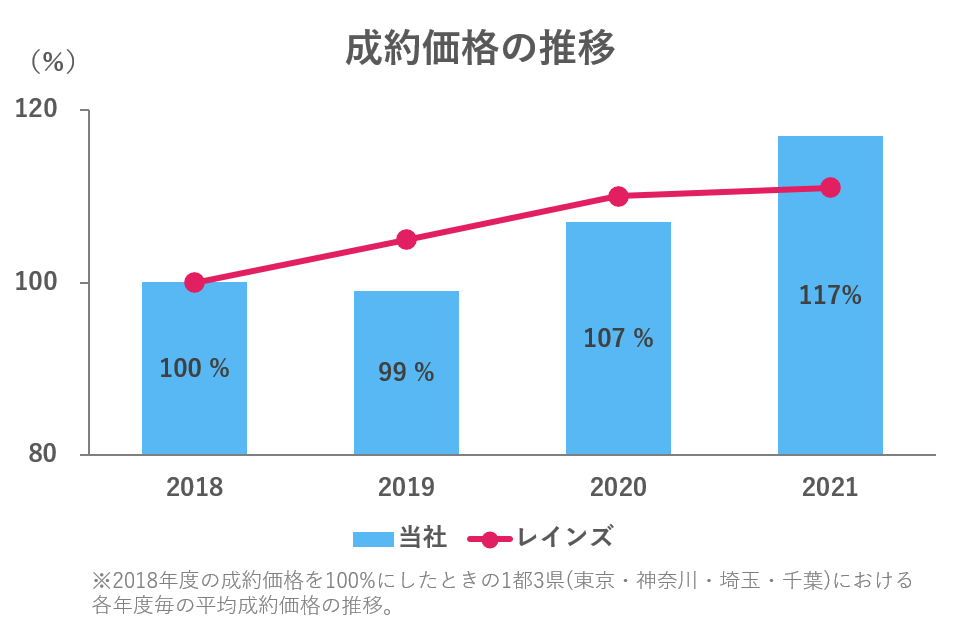

3.買取単価が上昇傾向なので、今は高値で売却できる可能性が高い

近年、不動産の成約価格は上昇しており、活況を呈しています。

スター・マイカの査定は、市場の動向をいち早く捉えて価格に反映させています。

そのため、買取価格も年々上昇傾向にあります。

実際に、スター・マイカの買取価格は直近の約2年間で約17%上昇していて、まさに今が売りどきと言えます。

4.内見・現地立会不要で売却の手間がかからない

スター・マイカでオーナーチェンジ物件を売却する場合、内見は不要ですので、賃借人に知られることなく査定を行うことが可能です。

また、スター・マイカは全国に9か所の拠点がありますので、転勤等で所有物件と現在の居住地が離れている場合でも、最寄りの支店で対応が可能です。

例えば、「現在の住居は大阪にあるけれど、所有物件は東京にある」という場合でも、契約等の手続きは全て当社の大阪支店で行うことができるので、わざわざ東京に行く必要はありません。

※スター・マイカの拠点所在地(詳細はこちら)

[札幌・仙台・さいたま・東京・横浜・名古屋・大阪・神戸・福岡]

5.売却後もグループ会社で管理するので安心

買い取ったオーナーチェンジ物件は、スター・マイカのグループ会社で管理を行いますので、売却にあたって賃借人に迷惑をかける心配がありません。

![]()

![]()

スター・マイカは、ファミリータイプのオーナーチェンジ物件の買取を業界に先駆けて行ったパイオニアです。

- 実績と独自の事業スキームが評価され、2011年には「ポーター賞」を受賞しています。

- 中古マンションを専門に、累計15,000件以上の豊富な買取実績があります。

「売りづらい」オーナーチェンジ物件の売却でお困りの方、または参考に買取価格を知りたいという方でもお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。売却にあたってお悩みがありましたら、査定依頼と併せて、お気軽にご相談ください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

不動産投資の確定申告でよくある質問

この章では、不動産投資でよくあるに質問についてお伝えします。

Q1.不動産投資用のローンの返済は経費にならないのですか?

ローンの返済は、「金利」は経費になりますが、「元本返済」は経費にはなりません。

借りたお金が収入になって課税されないのと同様に、返したお金も経費になって節税できないというのが理由になります。

確定申告では、ローンの返済額のうち、金利(利息)部分のみを費用として計上することが必要です。

Q2.赤字が出たら損益通算をできますか?

不動産所得で赤字が出たら、他の所得と損益通算をすることが可能です。

損益通算とは、マイナスの所得とプラスの所得を合算することを指します。

給与所得者が赤字の不動産所得で損益通算をした場合、会社で源泉徴収をしていた税金が払い過ぎていたことになるため、税金の還付を受けることができます。

Q3.売却で居住用財産の特例は利用できないのですか?

不動産を売却したときの所得は「譲渡所得」です。

譲渡所得が発生した場合も確定申告が必要です。

マイホームは居住用財産と呼ばれ、居住用財産の売却には税金を節税できる特例が用意されています。

一方で、収益物件はマイホームではないため、居住用財産の節税特例は利用できないことになります。

節税特例のない収益物件では売却時に税金が発生しやすいため、売却時は税金についても調べておく必要があります。

まとめ

不動産投資の確定申告ついてご説明してきました。

サラリーマンであっても給与所得以外の所得が20万円を超える場合には確定申告が必要です。

不動産投資は簡単ではありませんが、経費をうまく活用できるかは成否を分ける鍵と言えます。

特に減価償却費を利用すれば、初年度に支払った物件購入費用を次年度以降にも分けて計上できるので、黒字になった年度の利益を抑えるなどの税金対策を行えます。

自分でも勉強しつつ、税理士などの専門家にアドバイスを仰ぐとよいでしょう。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「オーナーチェンジ」の関連記事

-

収益物件(収益不動産)の売却時にかかる税金や費用・計算方法について

-

収益物件(収益不動産)を高く売る方法や売却時の注意点を紹介

-

賃貸中のマンションは売却できる?物件売却時の流れや注意点を解説

-

戸建てのオーナーチェンジ物件を購入する時の注意点|利回りはどれくらい?

-

大阪で収益物件(投資用物件)やオーナーチェンジ物件の買取に強い会社はどこ?

-

マンション・不動産投資をやめたいと思う理由や資産売却のタイミングは?

-

オーナーチェンジ物件はなぜ危険と言われているのか?収益物件購入時の注意点

-

オーナーチェンジ物件が売れないって本当?収益物件を売却できなかった時の対策

-

レントロールとは?確認する意味や見るべき項目について

-

区分マンション投資の利回りの目安は?シミュレーション例

-

区分マンションの売却タイミングはいつ?売却方法や発生する費用や買取について

-

区分マンションとは?分譲マンションとの違いや儲からない投資と言われている理由

-

オーナーチェンジ物件の管理会社の変更方法について詳しく解説

-

オーナーチェンジ物件の注意点とは?購入と売却で失敗しないためのコツ

-

オーナーチェンジ物件に自分が住みたい場合の手順と注意点

-

オーナーチェンジ物件の追い出しとは?悪質入居者の退去方法を解説

-

【なぜ収益物件を売るのか】オーナーチェンジ物件を購入するときに確認すべき売却理由

-

マンションなどの不動産投資における修繕費と修繕費を抑える3つのポイント

-

ワンルームマンションの売却!不動産投資物件をを高く売るために絶対必要な5つのコツ

-

投資用マンションで不動産投資をしているサラリーマンや投資家向けの確定申告

-

不動産投資用マンションを相続したらどうする?知っておきたい8つの手続き

-

修繕積立金とは?不動産投資用マンションの運用にかかる費用をおさらい

-

投資用マンションの耐用年数とは?寿命と資産価値から考える不動産売却時期

-

賃貸物件の原状回復の費用はいくら?入居者・貸主の責任範囲と契約時の確認事項

-

マンション経営で家賃収入を得るメリット│経費を考慮した運用を

-

投資物件をオーナーチェンジしたい!買主の視点で考える売却のコツ

-

マンション投資の5つのリスクと対処法を徹底解説!出口戦略の立て方とは?

-

表面利回りと実質利回りの違い|不動産投資の基礎知識と計算方法

-

マンション経営で経費計上できる費用の範囲は?節税のポイント

-

サブリースとは?メリット・デメリットや契約時のトラブル回避のポイント

-

賃貸マンションの売り時│オーナーチェンジを視野に入れた投資用不動産売却のコツ

-

オーナーチェンジ時の敷金の扱いとは?賃貸中の承継トラブル回避のポイント

-

【雛形・テンプレート付き】オーナーチェンジ時に賃貸人変更通知書を発行する手順と記載内容

-

退去・立ち退き料の相場|賃借人が住む物件をトラブルなく売るにはオーナーチェンジがおすすめ

-

賃貸の家賃を値上げしたい!オーナーチェンジ物件購入後に賃料交渉する方法

-

買取を利用してオーナーチェンジ物件を売却する方法と買取業者に売るメリット・デメリット

-

投資用マンションを売却して、オーナーチェンジするときのポイント

-

オーナーチェンジ物件とは?マンションや不動産の投資用物件として人気の理由

もっと見る