マンションを相続したときの手続きと生前に必要な相続対策を解説

相続は、誰にでも発生します。

しかし、何度も経験する人は少なく、どのように対応すればよいか分かっている人は多くはありません。

マンションを相続した相続人は、いくつかの手続きが必要になります。

全体の流れを知っていることで、相続が発生したときも落ち着いて対応できます。

この記事では、マンションの相続後の手続きを、流れにそってご説明していきます。

一方で、相続が発生する前に、必要な相続対策もあります。

相続の流れを理解した後に、マンションの所有者が検討すべき相続対策についても確認しましょう。

![]()

![]()

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

マンションを相続した時の手続きの流れ

1.法定相続人と法定相続分を知る

この章から6章にわたり、マンションを相続したときの手続きについて、流れに沿ってご説明します。

相続では、まず最初に誰が相続対象となるのかを知ることが必要です。

民法では、相続人になることができる順序が決められています。

遺産分割の割合の目安となる法定相続分も重要です。

相続順位に従って、法定相続人と法定相続分を確認をしていきましょう。

- 法定相続分

- 法定相続分とは、相続人の間で遺産分割の合意ができなかったときの遺産の取り分について法律で定めたものです。そのため、協議する際の目安としても扱われます。

ここでは、法定相続人の相続順位と、それぞれの法定相続分についてご説明します。

第1順位・配偶者と子

相続人になる優先度が最も高い人を第1順位と言います。

第1順位は配偶者と子です。

第1順位の配偶者と子は、原則相続人となり、法定相続分は配偶者と子供で1/2ずつとなります。

子が先に亡くなっている場合は、相続代襲相続となり孫やひ孫が相続します。

- 代襲相続

- 代襲相続とは、被相続人より先に相続人が亡くなっている場合に、その子や孫が相続財産を受け継ぐことをいいます。

子がすでに死亡している場合には、子に変わって孫が相続し、孫がすでに死亡している場合は、孫に変わってひ孫が相続します。

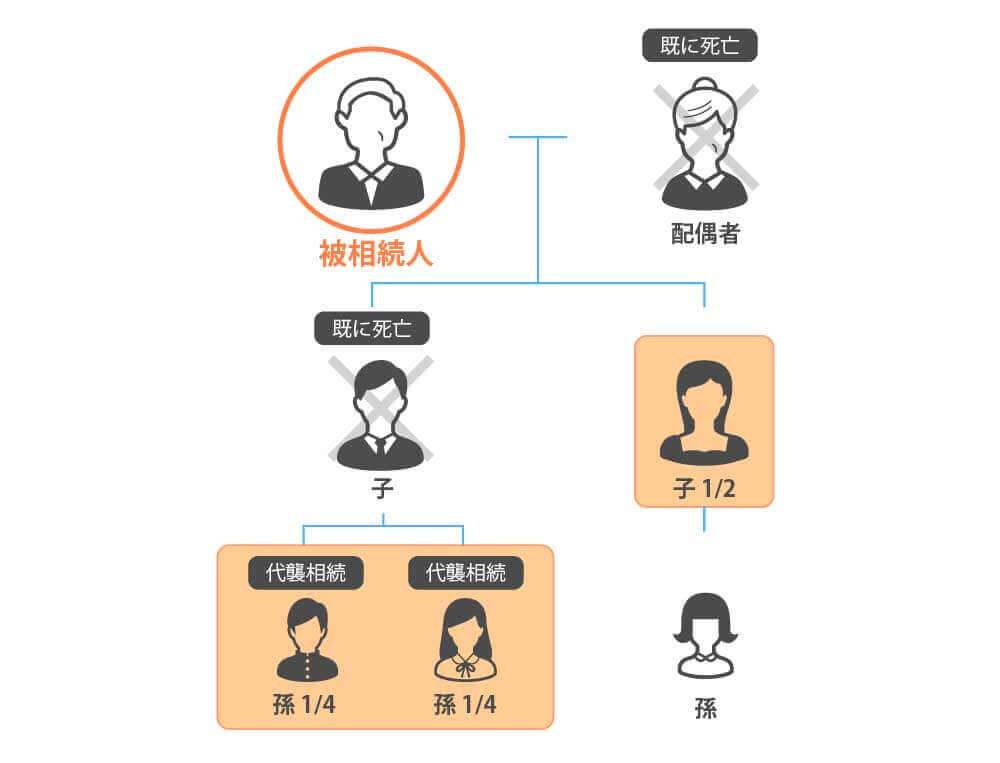

図で確認してみましょう。

このケースでは、配偶者と二人の子のうち一人が相続発生時に既に死亡しています。

まずは、存命の子が相続します。法定相続分は、1/2となります。

既に死亡している子の分は代襲相続となり、孫が相続します。

孫は二人いるので法定相続分は1/2の半分、つまり1/4となります。

第2順位・直系尊属

次に優先順位が高いのは、直系尊属です。

- 直系尊属

- 曽祖父母、祖父母、親、子、孫、曽孫などタテの血縁関係のうち、自分より上の世代のこと指します。

曽祖父母、祖父母、親などが該当します。

被相続人に子や孫がいない場合、被相続人の直系尊属が相続人になります。

法定相続人が配偶者と直系尊属の場合、法定存続分は、配偶者が2/3、直系尊属が1/3になります。

直系尊属は、被相続人と血縁的に一番近い人が相続人です。

親が健在の場合には親のみが相続人となり、祖父母は両親双方がすでに死亡しているときにはじめて相続人となります。

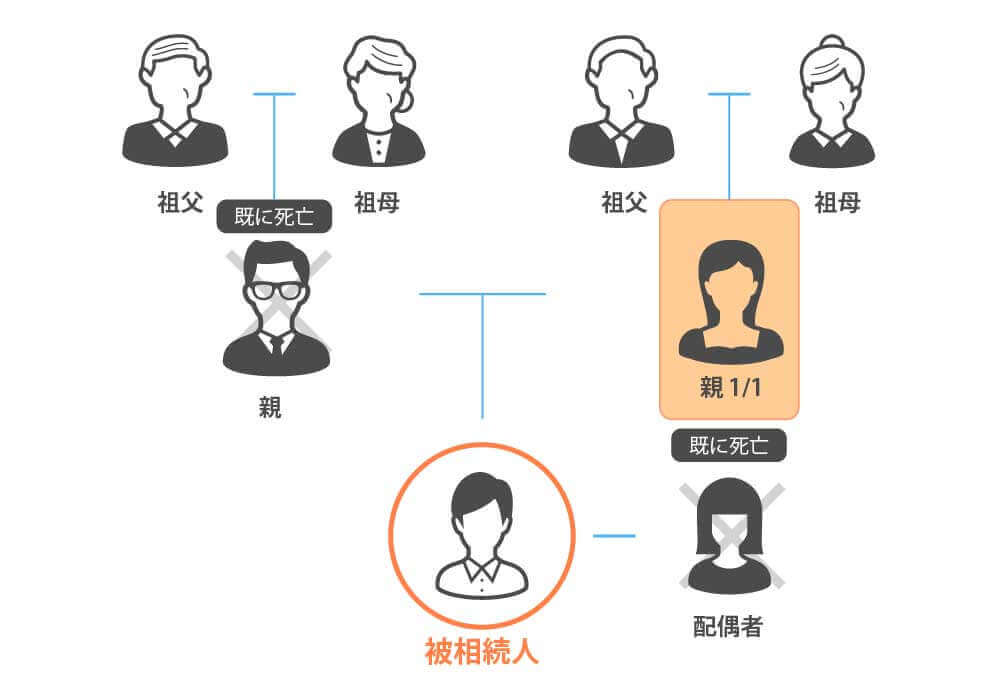

下図のケースでは、オレンジで囲まれた人が相続人です。

配偶者がすでに死亡しており、被相続人に第1順位である子がいないため、この場合は親が相続します。

また、父親は既に死亡しているので、相続人は母親一人になります。

第3順位・兄弟姉妹

相続人になる優先順位が最も低いのが、第3順位の兄弟姉妹です。

被相続人に子や孫、または直系尊属がいない場合には、被相続人の兄弟姉妹が相続人になります。

法定相続人が配偶者と兄弟姉妹の場合の法定相続分は、配偶者が3/4、兄弟姉妹が1/4になります。

兄弟姉妹がすでに死亡しており、その兄弟姉妹に子(被相続人の甥や姪)がいる場合には、その子が兄弟姉妹に変わって代襲相続します。

下図のケースでは、オレンジで囲まれた人が相続人です。

配偶者がすでに死亡しており、被相続人に子及び親などの直系尊属がいないため、この場合は兄弟姉妹が相続人となります。

まずは、姉が相続人となります。

次に、兄は既に死亡していますが、被相続人の姪(兄の子)がいるため代襲相続となり、その姪が相続します。

法定相続分は、姉と姪ともに1/2ずつとなります。

最後に、配偶者以外の親族に対して相続人となる順位と、法定相続人と法定相続分の関係をまとめると以下の通りです。

| 順位 | 親族 |

|---|---|

| 第1順位 | 子またはその代襲相続人(孫) |

| 第2順位 | 直系尊属(父母) |

| 第3順位 | 兄弟姉妹又はその代襲相続人(甥・姪) |

| 法定相続人 | 法定相続分 |

|---|---|

| 配偶者と子供の場合 | 配偶者1/2、子供1/2 |

| 配偶者と直系尊属 | 配偶者2/3、直系尊属1/3 |

| 配偶者と兄弟姉妹の場合 | 配偶者3/4、兄弟姉妹1/4 |

相続が発生したら、まずは法定相続人が誰かを把握するようにしてください。

2.相続税の発生の有無を知る

相続人と法定相続分を知ったら、次に相続税の発生の有無を把握します。

相続税は、基礎控除額を超えた部分の財産に対して税金が課税されます。

現金や不動産等の全ての相続財産を合算しても、基礎控除額を超えない場合には相続税は発生しません。

- 基礎控除額

- 基礎控除額とは、所得税や住民税の計算をする際に、納税者の所得から一律で差し引かれる金額のことです。

基礎控除額の計算式は以下の通りです。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

国税庁の「平成30年分の相続税の申告状況について」によると、平成30年に相続税が課税されてる人は、全体の6.7%となっています。

全体の93.3%の人が相続税は発生しませんので、ほとんどの人は財産額が基礎控除額を超えずに相続税は発生しないものと思われます。

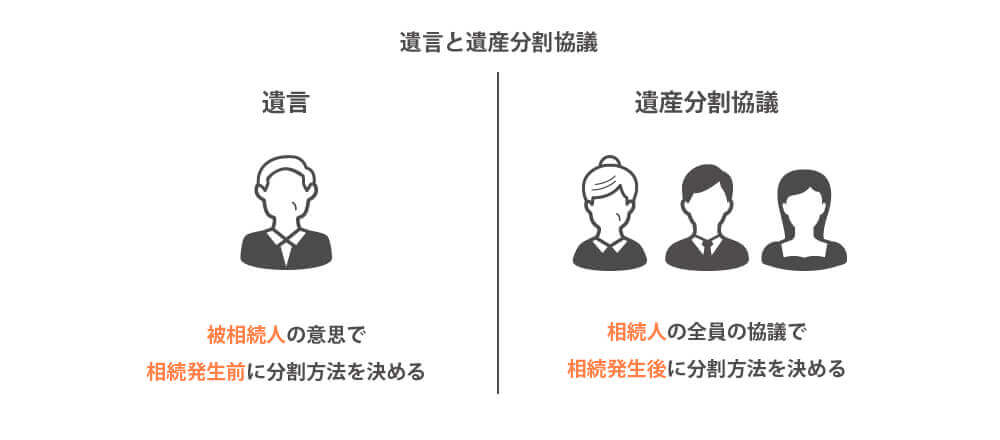

3.遺言書を探す

遺言書があるか確認します。

遺言書とは、被相続人が遺産の分割方法などを定めた書類です。

遺言書が残っている場合には、財産の分け方は遺言書に従うことになりますので、重要です。

遺言書は、マンション等の不動産の登記名義人を変更する際にも必要な書類です。

4.相続放棄を検討する

相続放棄する場合は、相続放棄の申述を行います。

相続放棄とは、相資産・負債のいずれも相続による承継の権利を、全て放棄するを否定する手続きとなります。

借金がプラスの財産額よりも多い場合に行うことが一般的です。

相続放棄は、「相続の開始を知ったときから3ヶ月以内」とに申請する必要があります。期間内に多くの必要書類を揃えて、裁判所に相続放棄の申述書を提出しなければなりません。

そのため、相続放棄するか否かは早めに判断する必要があります。

5.遺産分割協議を行う

遺産分割協議を行う

遺言がない場合や、遺言の内容に不服がある場合は、遺産分割協議を行います。

遺言が被相続人の意思で遺産の分割方法を決める方式に対し、遺産分割協議とは、相続人の意思で遺産の分割方法を決める方式です。

遺産分割協議を成立させるには相続人の全員の同意が必要です。

遺産分割協議が成立したら、遺産分割協議書を作成します。

遺産分割協議書も不動産の登記名義人を変えるための必要書類です。

遺言書がない場合、誰か特定の人に不動産の名義を変えたい場合には遺産分割協議書が必要となります。

遺言もなく、かつ、遺産分割協議を行わない場合は、財産は相続人の共有状態のままということです。

共有状態のままだと、放置している間に共有者のうちの誰かが亡くなり、再び相続が発生する可能性があります。

相続を重ねるうちに共有者がどんどん膨れ上がってしまい、把握できなくなってしまうケースは少なくありません。

不動産は可能な限り誰かの単独所有がおすすめ

共有物件の売却には共有者全員の同意が必要です。

多人数の共有物件となってしまうと、将来的に売却する際に手続きが難航する可能性があります。

そのため、不動産は可能な限り誰かの単独所有をおすすめします。

また、誰も利用しないのであれば、売却をすることもおすすめです。

現金にすることで、分割も簡易になります。

その場合は、不動産会社の直接買取を利用するのが良いでしょう。

一般的な仲介による売却では、売却価格を高くできる可能性がありますが、売却が決まるまでどのくらいの期間がかかるか分かりません。

直接買取であれば、相続発生後に短期間での現金化ができます。

不動産会社が直接買取なので、案内の対応がなく、遠隔地とのやりとりもスムーズです。

相続にかかる他の手続きともタイミングを合わせることができます。

6.相続税の納税を行う

相続税の納税義務のある人は、相続税の納税を行う必要があります。

相続税の申告および納税の期限は、「相続の開始を知った日の翌日から10ヶ月以内」です。

ここまでが、相続したときに必要な手続きになります。

誰でも必要となるマンションの相続対策

相続税は7%弱の人しか発生しませんが、相続そのものは誰でも発生します。

そのため、相続税以外の相続対策は誰にとっても必要です。

この章では、誰でも必要となるマンションの相続対策について2つご説明します。

誰でも必要となるマンションの相続対策

- 遺言書を残しておく

- 購入時の売買契約書を残しておく

1.遺言書を残しておく

誰でも行うべき相続対策は、遺言書を残しておくということです。

遺言書がないと、相続人は遺産分割協議によって財産を分割することになります。

遺産分割協議を成立させるには相続人全員の同意が必要であるため、1人でも反対者がいると遺産分割協議がまとまらなくなります。

また、遺産分割協議書は弁護士や司法書士に作ってもらう必要があり、その費用は遺産総額の0.5%~1%が相場です。

1億円の財産の1%だとしたら100万円もかかります。

一方で、遺言書であれば、司法書士に頼むと7万円~15万円程度で作成してくれます。

公正証書遺言を作る場合、公証役場に支払う費用も資産が5,000万円~1億円の間なら4万円~5万円です。

費用も安く、揉める原因もなくなるため、遺言書の存在はとても重要といえます。

2.購入時の売買契約書を残しておく

相続対策として、マンションの購入時の売買契約書を残しておくようにしてください。

マンションを売却する際に、購入時の売買契約書が残っておらず購入額がわからないと、売却時の税金が高くなる可能性があります。

マンション売却では、譲渡所得に対して税金が生じます。

譲渡所得を算出するために、そのマンションの取得費が必要になります。

算出方法をご説明します。

- 譲渡所得

- 譲渡所得とは、所有している土地、建物などを売って得た利益のことです。

譲渡所得の計算式は以下の通りです。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額とは売却価額です。

譲渡費用は、仲介手数料や印紙税等の売却に要した費用のことです。

取得費とは、土地については購入額、建物については購入額から減価償却費を控除した価額になります。

- 減価償却費

- 減価償却費とは、長期にわたって使用する固定資産について、時間の経過に合わせて費用として計上していく費用のことです。

ここで、購入時の売買契約書が残っていない場合、取得費がわからないことになります。

取得費が不明の場合には、概算取得費というものを用います。

概算取得費とは、「譲渡価額の5%」で計算されます。

概算取得費を用いてしまうと譲渡所得が大きくなり、その結果、売却時の税金も高くなってしまうのです。

将来の売却に備えて、購入時の売買契約書の保管場所を相続人に伝えておくようにしましょう。

相続税が発生する人に必要な相続対策

前章では、誰でも必要となる相続対策をご説明しました。

この章では相続税が発生する人の場が必要な相続対策は、節税対策と納税対策の2つです。それぞれご説明します。

節税対策

相続税が発生する人は、相続税の節税対策が必要となってきます。

節税対策で行うことは財産の評価額を下げることです。

財産の評価額を下げる方法としては、主に「賃貸不動産を持つ」または「贈与する」といった方法があります。

相続税や贈与税を計算する際に基準となる相続税評価額は、現金の場合、額面額がそのまま相続税評価額となります。

それに対して、不動産は、土地は相続税路線価、建物は固定資産税評価額をもとに計算しますので、時価よりも安いことが一般的です。

よって、現金よりも不動産を持つことの方が相続税対策となります。

不動産は他人に貸すことで、さらに相続税評価額が下がります。

そのため、不要なマンションであれば、売却して現金にするのではなく、他人に貸した方が相続税評価額は低くなり、節税対策となります。

一方で、現在住んでいるマンションだと、他人に貸すことができません。

その場合、例えば現金等の他の資産を子供に贈与することで財産を減らすことができます。

納税対策

納税対策とは、相続人に納税用の現金を用意させるための対策です。

相続税は現金納付が原則です。

相続人が不動産だけを相続してしまうと、財産を守るためには相続人が自らの貯金を切り崩して納税することになります。

一方で、相続人が現金を相続した場合には、相続した現金の中から税金を払えば良いことになります。

納税の負担感を考えれば、相続人は不動産を引き継ぐよりも現金を引き継いだ方が負担感は軽いのです。

被相続人の財産構成は、納税対策としては現金が多い方が良いですが、節税対策としては不動産が多い方が良いことになります。

現金と不動産は相反する性質を持つため、相続対策では節税対策の納税対策をバランス良く行うことが必要です。

納税対策としては、「暦年贈与」「生前贈与」「リースバック」の3つがあります。

暦年贈与による現金の贈与

暦年贈与の場合、受贈者1人あたりの非課税枠が1年で110万円とされています。

よって現金を毎年110万円ずつ相続人に贈与しておくと、贈与税が非課税のまま相続人に現金が溜まっていくのです。

相続人に納税用の現金が貯まっていくため、現金贈与は納税対策として効果があります。

生前贈与によるマンションの贈与

他人に貸したマンションであれば、相続人に生前贈与することも納税対策としての効果があります。

賃貸マンションを相続人に贈与すれば、相続人が賃料収入を得ることができるため、早めに納税用の現金が蓄積されます。

しかも、賃貸マンションを贈与してしまえば、その分、被相続人の財産を減らすことができるため、同時に節税対策にもなるのです。

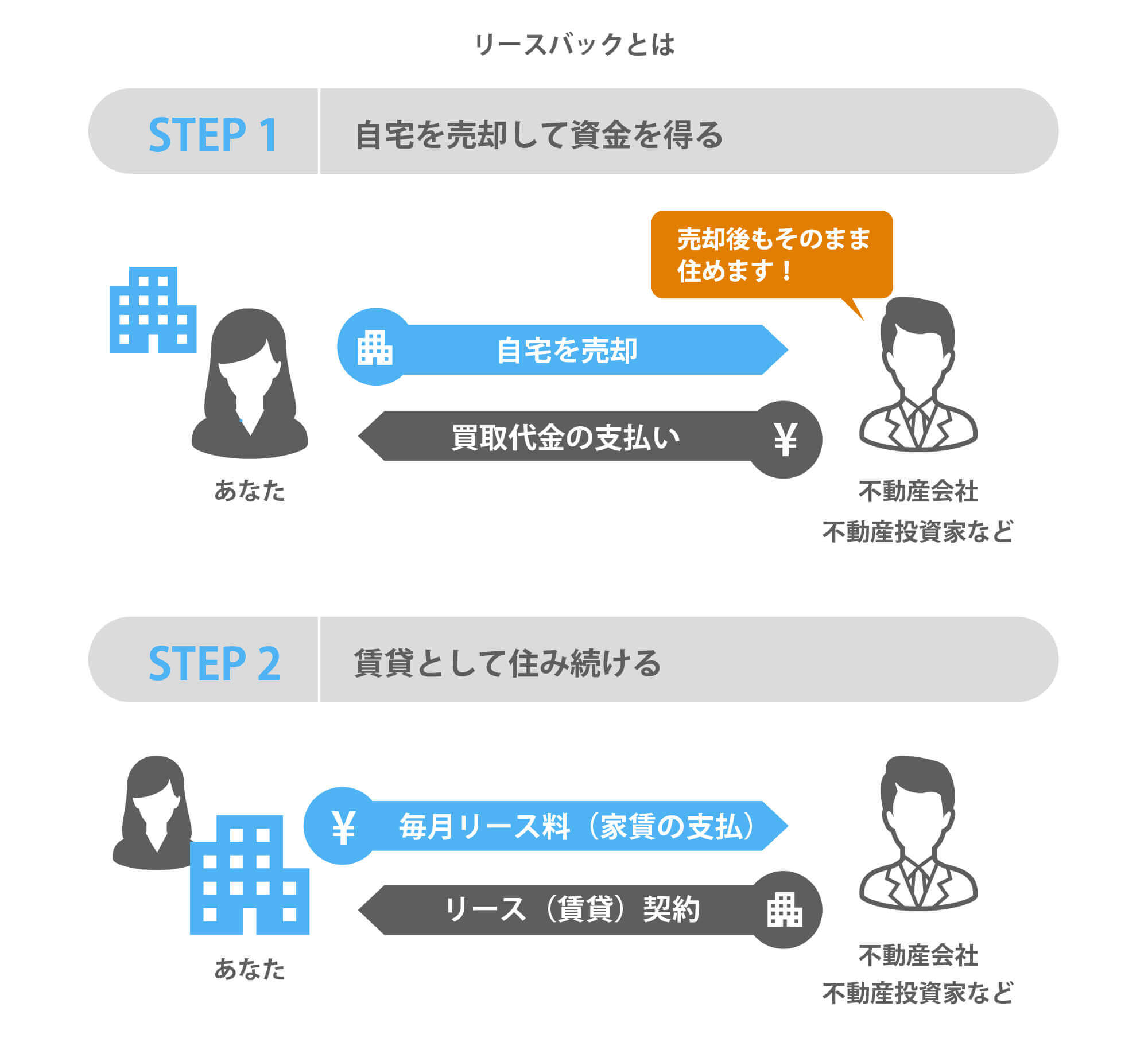

リースバック

リースバックを利用するのも良いでしょう。

所有しているご自宅を不動産会社に売却して、その後もそのまま賃貸として住み続ける方法です。 リースバックであれば、被相続人が元気なうちにマンションを売却し、現金にすることができます。

リースバックであれば、被相続人が元気なうちにマンションを売却し、現金にすることができます。

その一方で、通常のマンション売却とは違い、売却後も住み慣れた自宅に住み続けらます。

相続時には、現金として相続することができるので、納税対策として有効です。

相続対策にリースバックを検討しよう

前章で、リースバックについてご説明しました。

リースバックを行う際は、信頼できる不動産会社を見つけることが重要です。

そこでこの章では、取引実績豊富なスター・マイカの「マンションリースバック」をご紹介します。

スター・マイカのリースバックのポイント

- 中古マンション保有戸数業界No.1だから、他社にはない柔軟な賃料と長時間の賃貸借期間で契約が可能です。中古マンション事業を営む上場企業各社の最新決算情報(2023年11月期末時点)に基づく当社調べによります。

- マンション専門に10年以上にわたる豊富な実績があります。

- 警備会社と連携した高齢者向け見守りサービスも提案しています。

![]()

![]() スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

グループ会社です。

スター・マイカは、創業以来、賃貸中のマンションを中心に買取を行っています。

たくさんの賃貸マンションを保有し安定したバランスの良い収益を得ているので、リースバックにおいても適正な賃料設定や長期間の賃貸借契約が可能です。

マンションでリースバックをするなら、マンション専門のスター・マイカへお任せください。

まずは、査定依頼フォームにお問い合わせいただければ、賃料と買取価格をご提示いたします。

リースバックの契約内容や手続きに関するご質問も、お気軽にお問い合わせください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

まとめ

以上、マンションの相続についてご説明してきました。

マンションを相続したときの手続きは、生前の準備によっても変わってきますので、しっかりと確認しておくことが重要です。

誰でも必要となるマンションの相続対策としては、遺言書を残しておくことと、購入時の売買契約書を残しておくことがありました。

また、相続税が発生する人に必要な相続対策は、節税対策と納税対策です。

相続の対策に関しては、生前に準備しておくことができますので、親子で話し合って準備しておきましょう。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

-

築30年の中古マンションは売れない?資産価値や築20年との違いについて解説

-

築50年の中古マンションは売れない?資産価値と売却するためのコツと注意点

-

築40年のマンションは売れないって本当?資産価値や売却方法について解説

-

川口市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

埼玉県さいたま市でマンション売却や買取をする前に知るべき不動産売買相場と高く売るコツ

-

東京都世田谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

マンションの住み替えで失敗しないための注意点と対策

-

マンションの住み替えのメリット・デメリットや流れについて解説

-

マンション住み替えにかかる費用や手数料はいくら?各諸費用の詳細

-

マンションの住み替えタイミングやおすすめな時期はいつ?

-

マンションから戸建てに住み替えするメリットと具体的な流れ

-

知っておくべきマンション査定のポイントや無料で見積もりする方法

-

【マンション売却のコツ】マンションを早く・高く売る方法

-

マンション売却のタイミングはいつがベスト?売却時期の見極め方

-

マンション売却のシミュレーション方法|譲渡所得はいくら残る?

-

マンション売却時に住宅ローン残債が残っている場合にやるべきこと

-

マンション売却の仲介手数料はいくらが相場?無料になるケースや値引きのコツ

もっと見る