転勤が決まったときの持ち家はどうすべき?売却と賃貸の注意点を解説

突然転勤が決まった場合、困るのが「持ち家をどうすべきか」という問題です。

せっかく家を買ったばかりなのに、1年も経たない間に転勤が決まってしまう人もいます。

転勤時を売却または賃貸したいと考えている人は、住宅ローンが残っている場合は注意すべき点もあります。

そこでこの記事では、売却と賃貸のメリットとデメリットや、住宅ローンが残っている場合の注意点についてご説明します。

ぜひ最後までご覧ください。

![]()

![]()

買い替えをご検討の方へ

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

売却するメリット・デメリット

転勤が決まったときの持ち家の選択肢としては、売却と賃貸があります。

そこで、まず最初に売却する場合のメリットとデメリットについてご説明します。

売却の主なメリットは、以下の3点です。

売却のメリット

- 維持費の負担がなくなる

- 売却により、まとまった現金を得ることができる

- 想定外の転勤期間の変動の影響を受けなくて済む

1.維持費の負担がなくなる

売却すれば、持ち家の固定資産税や住宅ローン等の維持費の負担がなくなります。

持ち家がマンションであれば、管理費や修繕積立金の負担もなくすことができます。

2.売却により、まとまった現金を得ることができる

売却によって、まとまった現金を得ることもできます。

次の物件を購入する際の頭金としても、利用することが可能です。

3.想定外の転勤期間の変動を受けなくて済む

売却してしまえば想定外の転勤期間の変動の影響を受けなくて済みます。

貸してしまうと、転勤期間が想定外に変動した場合、調整が難しくなります。

転勤期間がどの程度なのかわからない人は、売却の方が向いています。

以上のように、持ち家の売却によって当座の出費や生活費をまかなうことができるとともに、余計な出費をカットできるのが売却の良いところです。

下記フォームより、無料でご自宅の買取価格が確認できます。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

次に、売却のデメリットについてみていきましょう。

主なデメリットは、以下の3点です。

売却のデメリット

- 売却のための費用が発生する

- 戻ってきたときに家を買うのに手間とコストがかかる

- 売却まで時間がかかる

1.売却のための費用が発生する

売却する場合、主に仲介手数料等の費用が生じます。

仲介手数料は、400万円超の物件であれば「物件価格×3%+6万円」が相場です。

2.戻ってきたときに家を買うのに手間とコストがかかる

戻ってきたときに家を買うとなると、家を探す手間やコストがかかります。

中古住宅を購入すれば再び仲介手数料がかかりますし、所有権移転登記のための登録免許税等も必要です。

賃貸をすれば、売却や購入に要する費用をかけずに済みます。

3.売却まで時間がかかる

さらに、売却までに時間がかかるという点もデメリットです。

一般的に、住宅の売却では販売期間に3ヶ月以上、売買契約から引渡しまでの間に1ヶ月以上の時間を要します。

準備を含めたトータル期間としては、概ね半年程度かかるのが通常です。

引っ越した後にも、長々と売却活動を行わなければならない点はデメリットといえます。

![]()

![]()

買い替えをご検討の方へ

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

住宅ローンが残っているときの売却の注意点

売却をする際に、ローンが残っている場合があります。

ローンが残った状態で売却すると、ローンの残債が売却額を上回ったり、二重で住宅費を支払うことになるので、注意が必要です。

ここでは、ローンが残っているときの売却の注意点について、2つご説明します。

1.オーバーローンの場合がある

まずは、ローンの残債が売却額を上回ってしまうケースです。

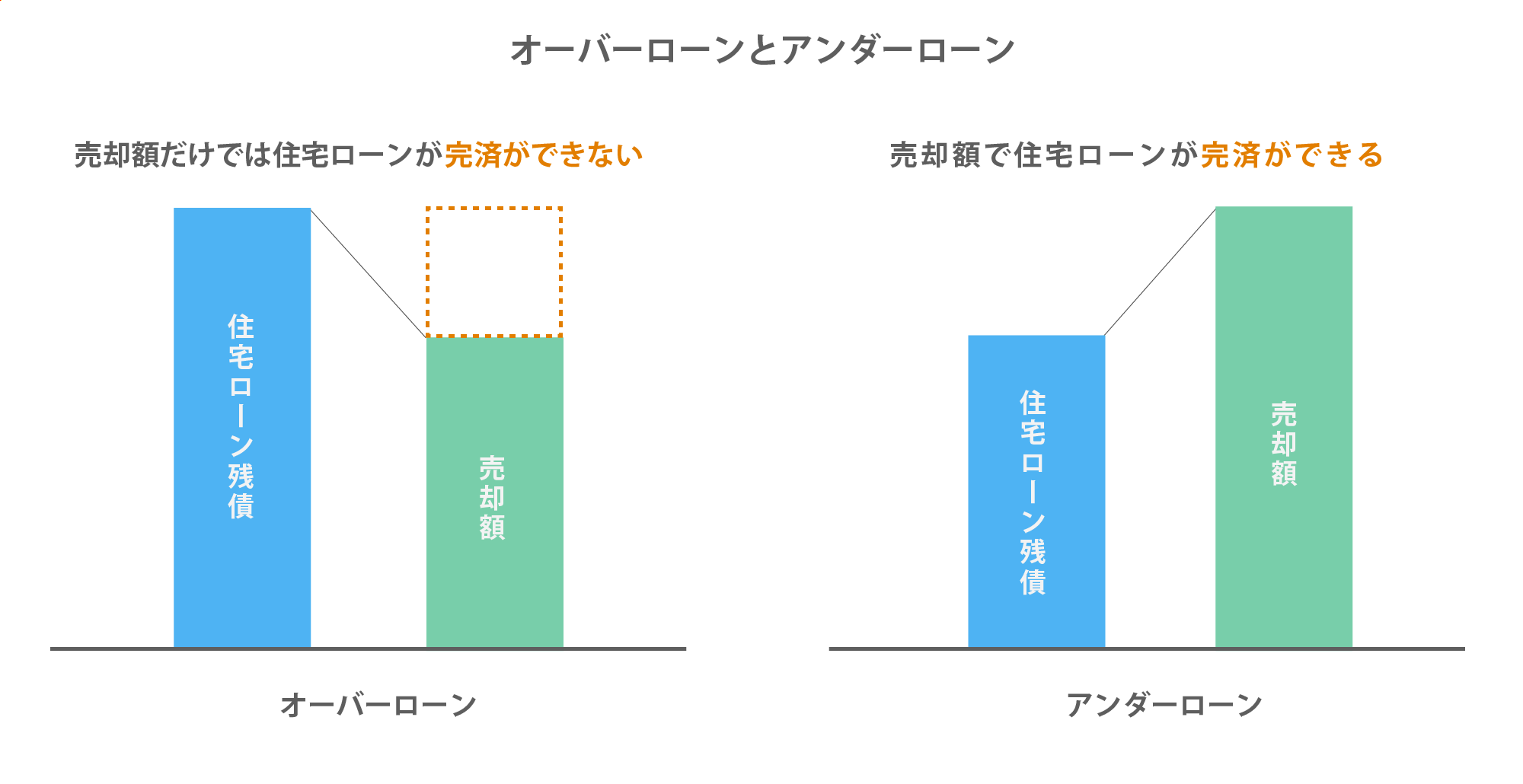

オーバーローンとアンダーローン

オーバーローンとは、住宅ローン残債が売却額を上回ることです。

住宅ローンが返済中の物件を売却しようとすると、オーバーローンとなる場合があります。

それに対して、住宅ローン残債が売却額を下回っていることをアンダーローンと呼びます。

住宅ローンを返済中の物件を売却する場合、売却額によって住宅ローン残債を一括返済することが必要です。

オーバーローンの場合、売却額で一括返済できないため、原則として売却できないことになります。

ただし、売却後に残る残債を貯金等で返済できるようであれば売却することは可能です。

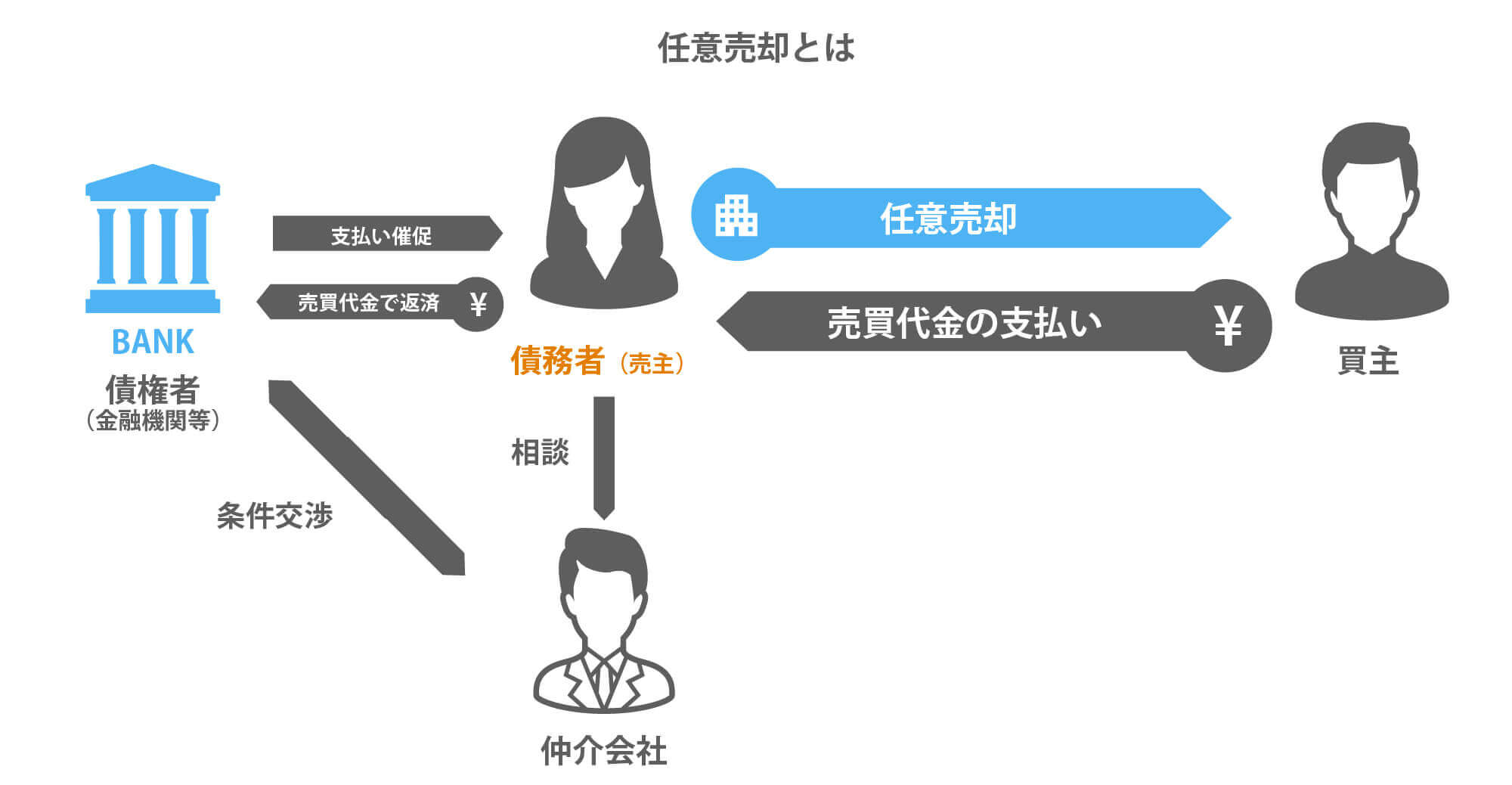

任意売却を利用する

なお、オーバーローンで売却する方法としては、任意売却があります。

任意売却とは、債権者の同意を得て行う売却方法です。 任意売却では、債権者と交渉することで住宅ローン残債を圧縮し、売却後に残った残債の毎月の返済額を少なくすることもできます。

任意売却では、債権者と交渉することで住宅ローン残債を圧縮し、売却後に残った残債の毎月の返済額を少なくすることもできます。

ただし、任意売却を利用するということは、貸したお金を満額返せなかったことになるため、債務不履行をしたことになります。

債務不履行を起こすと、「お金を貸しても返せない人」という扱いとなり、いわゆるブラックリストに名前が載ってしまいます。

ブラックリストに名前が載ると、5~7年は住宅ローンが組めなくなる等のデメリットが生じます。

従って、通常はよほどの理由がない限り、任意売却を選択しません。

オーバーローンで売却できないという状態であれば、売却を諦めることが適切な判断です。

2.二重で住宅費の支払いが発生する

転勤先が賃貸の場合、ローンと転勤先の家賃が発生するので、二重で住居費を支払うことになります。

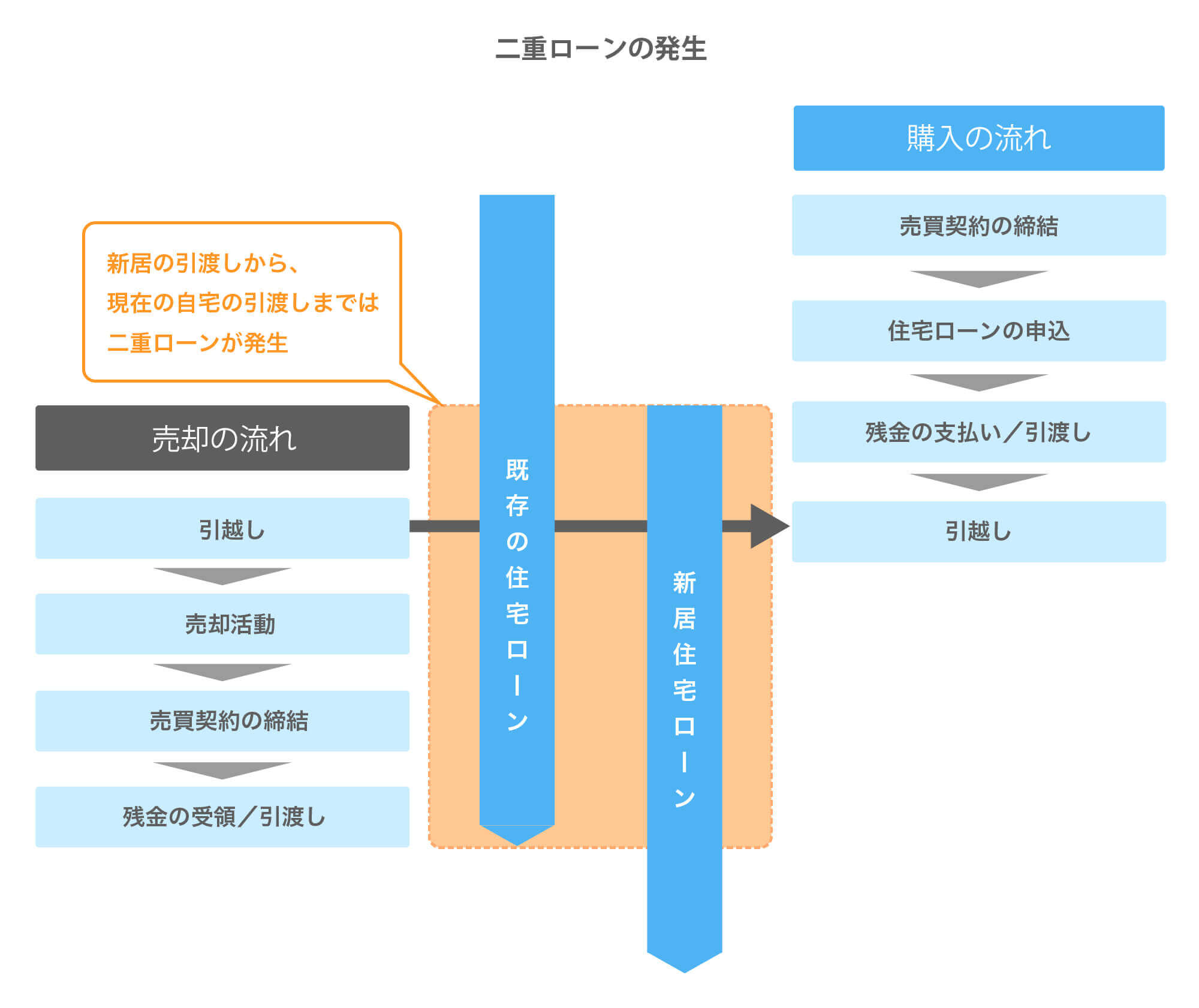

また、転勤で買い替えを行う場合でも、売却物件と購入物件との間に二重ローンが発生することがあります。

転勤は突然決まることが多いため、買い替えでは、先に物件を購入し、後から持ち家を売却することがよくあります。

購入を先に行って、後から売却を行うと、持ち家が売れるまでの間は二重ローンが生じることになります。 二重ローンの発生を避けるには、例えば売却は買取を利用するといった方法もあります。

二重ローンの発生を避けるには、例えば売却は買取を利用するといった方法もあります。

買取とは、再度販売することを目的とした不動産会社への売却のことです。

買取を利用すれば、早期売却が可能です。

転勤が決まってすぐに売却したいとなった場合でも、急げば2週間程度でも売却することができます。

中古住宅の売却は、トータルで半年近くの時間がかかることがあります。

また、必ずしも確実に売却できるとも限りません。

一方で、買取なら売却価格は安くなるものの、新居の購入前に売却できるため、二重ローンの発生を防げます。

ここでは実績豊富なスター・マイカの買取サービスをご紹介します。

スター・マイカの買取のポイント

- マンション専門に累計15,000件以上の豊富な買取実績があります。

- 実績に基づく独自のデータベースにより迅速・正確な査定が可能です。

- 築年数の古いマンションもリノベーションマンションの素材として高く評価します。

![]()

![]() スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

グループ会社です。

スター・マイカでは、独自のデータベースによる正確な査定で、9割超のお取引で最初の机上価格またはそれ以上の価格で実際に買取を行っています。

まずは下記の無料査定フォームより、ご自宅の買取価格を確認してみましょう。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

賃貸のメリットとデメリット

ここまで売却のメリットとデメリット、注意点についてご説明しました。

それでは、賃貸に出す場合、どのようなメリットとデメリットがあるのでしょうか。

確認していきましょう。

賃貸の主なメリットは、以下の3点です。

賃貸のメリット

- 戻ってきたときに再び家に住むことができる

- 建物管理も兼ねることができる

- 家賃収入を定期的に得られる

1.戻ってきたときに再び家に住むことができる

賃貸では、戻ってきたときに再び今の持ち家に住むことができる点がメリットです。

売却や購入のコストも省くことができます。

2.建物管理も兼ねることができる

人に貸すことで自然と建物管理も兼ねることができます。

建物は、定期的に換気や排水を行わないと、カビや悪臭が発生してしまいます。

カビや悪臭は資産価値を落とす原因にもなるため、空き家のまま放置しておくことは適切な対応とはいえません。

他人に貸しておけば、住んでいる人が換気や排水を行ってくれますので、自然と建物を維持することに繋がります。

3.家賃収入を定期的に得られる

他人に貸せば、家賃収入を定期的に得られる点もメリットです。

賃貸借契約には、定期借家契約と普通借家契約の2種類がありますが、転勤期間中の賃貸は定期借家契約で貸すのが一般的となります。

- 普通借家契約と定期借家契約

- 普通借家契約とは、更新のある契約のことで、正当な事由がない限り更新されます。

定期借家契約とは、更新のない契約のことで、契約期間満了時に確定的に賃貸借契約が終了します。

普通借家で貸してしまうと、転勤から戻ってきたときに自分の家に住むためにわざわざ立ち退き料が必要になることもあります。

よって、転勤では戻ってきたときに入居者を確実に退去させるため、定期借家契約で貸し出すことが通常です。

しかしながら、借主にとって見ると、定期借家契約は更新できないため不利な契約となります。

よって、定期借家契約の物件の賃料は、普通借家契約の賃料の50%~80%程度となり、安いのが特徴です。

貸せるとはいっても、高くは貸せないことは知っておく必要があります。

次に、賃貸のデメリットについて確認します。主なものは、以下の4点です。

賃貸のデメリット

- 確定申告が必要となる

- 他人に使われることになる

- 突然の転勤の終了時に柔軟に対応できない

- 空室のリスクがある

1.確定申告が必要となる

サラリーマンであっても、給与所得以外の所得が20万円超となる場合は、確定申告が必要です。

不動産を貸した場合の所得は、「不動産所得」と呼ばれる所得になります。

確定申告は毎年必要となるため、慣れない人にとっては手間となり、デメリットに感じます。

2.他人に使われることになる

他人に使われることで、乱暴に使用されたり、壊されたりする可能性もある点もデメリットです。

自宅は、こだわって付けた高価な床材や設備、建具等もあり、他人に貸すことを前提に割り切って作った賃貸物件とは異なります。

賃貸すると、こだわりの高価な部材が傷付けられてしまう可能性はあり、一定のリスクがあります。

3.突然の転勤の終了時に柔軟に対応できない

賃貸は途中で解約することが難しくなるため、突然の転勤が終了したときは、戻ってきても自分の家に住めない点がデメリットです。

貸すことで契約期間に縛られてしまい、転勤期間の想定外の変化に柔軟に対応できない点が生じてしまいます。

4.空室のリスクがある

賃貸に出してすぐ借り手が見つかるとは限りません。

こうした空室リスクも考慮に入れるべきでしょう。

入居者が見つからないと、家賃収入は入らないのに税金や管理費だけかかるという不安な状態に陥ります。

この間は住宅ローン控除を受けられないため、所得税や住民税などが支払いが想定以上にかかるケースも考えられます。

その他、住宅ローンが残っている場合には、「銀行との契約違反となる」、「住宅ローン控除が受けられない」といったデメリットが生じます。

住宅ローンが残っているときの賃貸の注意点

ローンが残っている状態で賃貸にだす場合、投資ローンへの借り換えが必要になったり、住宅ローン控除が受けられないので注意しましょう。

ここからは、ローンが残っているときの賃貸の注意点について、詳しくご説明します。

1.原則、投資ローンに借り換えが必要

住宅ローンを返済中の持ち家は、銀行との契約上、他人に貸すことはできないことになっています。

そのため、他人に貸す場合は銀行に事前相談をして、借り換えをする必要があります。

住宅ローンを借りる際、銀行とは金銭消費貸借契約書を締結しています。

- 金銭消費貸借契約書

- 金銭消費賃借契約書とは、住宅ローンを借りる際に銀行などの金融機関と締結する契約書のことです。貸主から金銭を借り入れて、借入額の同額(利息を含む)を借主に返済する契約となっています。

一般的に、金銭消費貸借契約書には借り入れたお金の使い道が定められています。

住宅ローンで借り入れたお金の使い道は、「自分が住む家の購入資金」です。

例えば、住宅ローンを使って、旅行や株式投資を行ってはいけません。

銀行の立場からすると、資金使途以外の利用方法でお金を使われてしまうと、貸したお金が返ってこない可能性があります。

そのため、銀行は資金使途以外の目的でお金が使われることをとても嫌がるのです。

住宅ローンは、自宅の購入という目的があることで、他のローンよりも金利が安く、長期で組めることができるようになっています。

アパートローンのような不動産投資ローンに比べると、住宅ローンの方が金利や融資期間の面で有利です。

住宅ローンを返済中の物件を他人に貸すということは、住宅ローンを使って不動産投資を行っているようなものです。

不動産投資は空室が発生する等のリスクがあるため、銀行にとってはローンが返済されないリスクが高まることになります。

よって、銀行の立場としては、「他人に貸すのであれば不動産投資ローンに借り換えて欲しい」と要求してくるのが原則です。

契約違反が発覚すると、住宅ローンの一括返済を求められる可能性もありますので、他人に貸す場合には、まずは銀行に相談するようにしてください。

2.住宅ローン控除が受けられない

転勤で自分が住んでいない期間は、住宅ローン控除が受けられないという点が注意点となります。

- 住宅ローン控除

- 自分が住むための住宅の取得等を行うため、ローン期間10年以上の住宅ローンを利用した場合、居住年から10年間にわたり年末の借入残高に応じて所得税額などから一定額の控除を受けられる制度です。

また、消費税10%で住宅取得した人は、13年間控除を受けることができます。

出典:すまい給付金(国土交通省)「住宅ローン減税制度の概要」

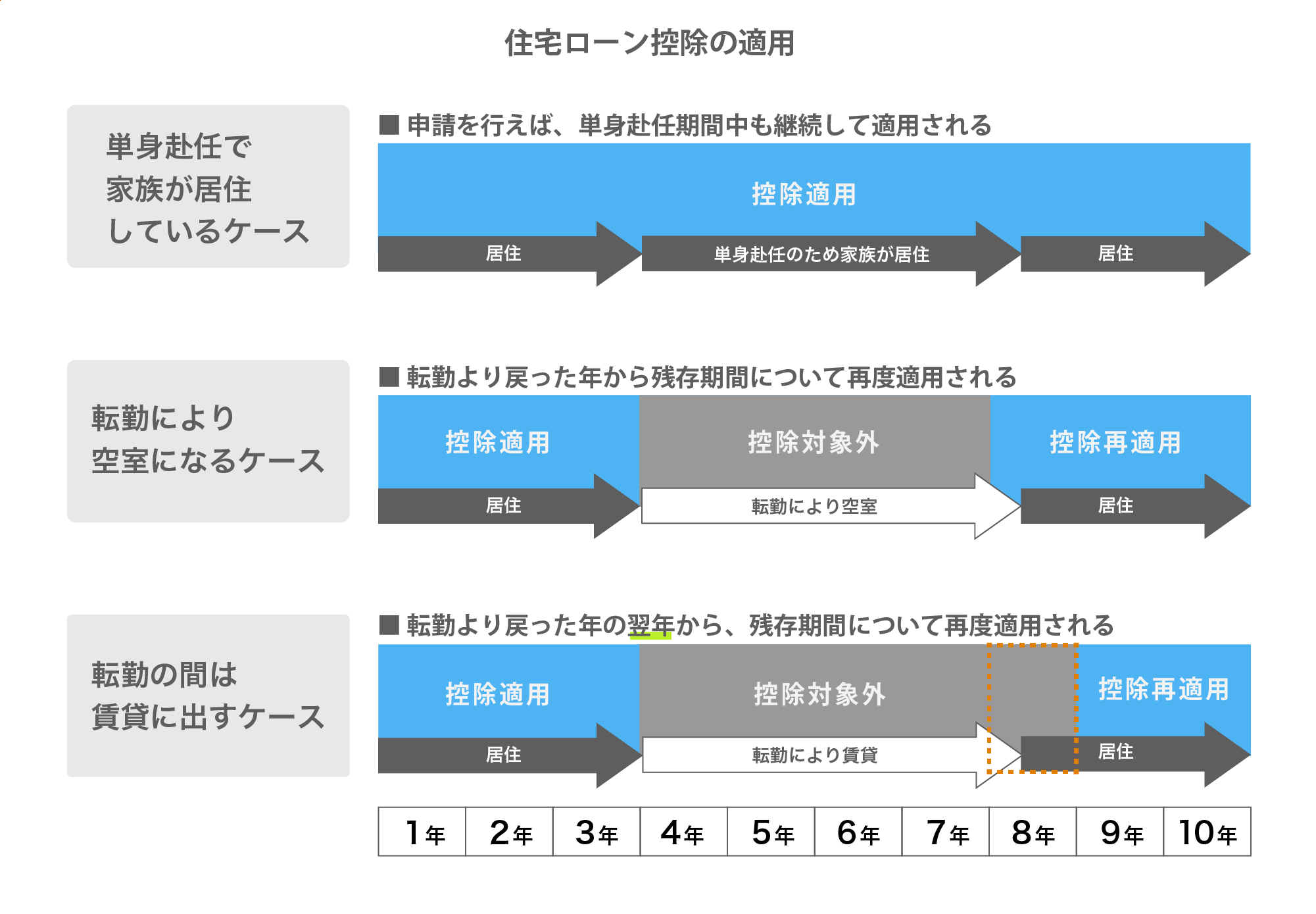

住宅ローン控除は、転勤で家族全員が転居した場合は、その間は住宅ローン控除を受けることができません。

以下の図では、住宅ローン控除適用のタイミングを示しています。

転勤の間に賃貸していた場合には、再入居の翌年から住宅ローン控除を再開できることになります。

転勤中は空き家のままで賃貸の用に供していない場合には、再入居した年から住宅ローン控除を再開することができます。

なお、単身赴任をしていた場合には、単身赴任期間中も住宅ローン控除を適用可能です。

転居期間中に賃貸に出すと、住宅ローン控除の再開も1年遅れる点はデメリットとなります。

![]()

![]()

買い替えをご検討の方へ

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

転勤で持ち家を売却するか賃貸に出すかの判断ポイント

転勤中に持ち家を売却するケースと賃貸に出すケースについて、それぞれメリットとデメリットを見てきました。

転勤の期間や、住宅ローンの残債によって、どちらが適切かを判断していく必要があります。

そこで最後に、売却か賃貸かを選択する際の判断基準を2点、ご紹介します。

1.転勤の赴任期間を考慮する

最も重要なのは、戻ってくる可能性がどれくらいあるのか、そしてどれくらい転勤で家を空けるのかということです。

数年の転勤で戻ってくる可能性が高いようであれば、賃貸に出した方がよいでしょう。

最初は賃貸に出し、戻ってくる見込みが低いようなら売却するという二段構えも考えられます。

あるいは賃貸すらせず、自分だけ単身赴任で家族は持ち家に住み続ける方法もあります。

これなら買い物場所や子供の転校などを考慮しなくて済み、心配事が少なくなります。

転勤が短期間であれば、単身赴任がベストです。

将来戻る見込みがない、あるいは5年以上の長期赴任になりそうであれば、思い切って売却した方がよいでしょう。

もちろん、持ち家を手放す決断に際しては夫婦や家族で話し合いの場を持っておくべきです。

それでも税金や各種費用のことを考えると、売却の方がおすすめです。

2.不動産会社の査定を受けて検討する

買取サービスを展開している不動産会社に相談するのも手です。

いくらで売れるのか確認した上で、賃貸にするのか売却にするのか検討しましょう。

どうしても仲介による売却ですと、購入者を探すところから始めるために売却まで時間がかかりがちです。

また、売れる金額も不確定です。

不動産会社が直接買い取る形にすれば、査定から現金化まで数日から数週間程度で完了可能です。

引越しのタイミングに合わせて、スケジュールを柔軟に対応してもらうこともできます。

また、買取サービスであれば、内覧対応がありません。

そのため、転勤後でも元の家に赴かなくて済むようになるのです。

仲介の売却活動を行っていたが、転勤までに売却が決まらなかった場合にも有効です。

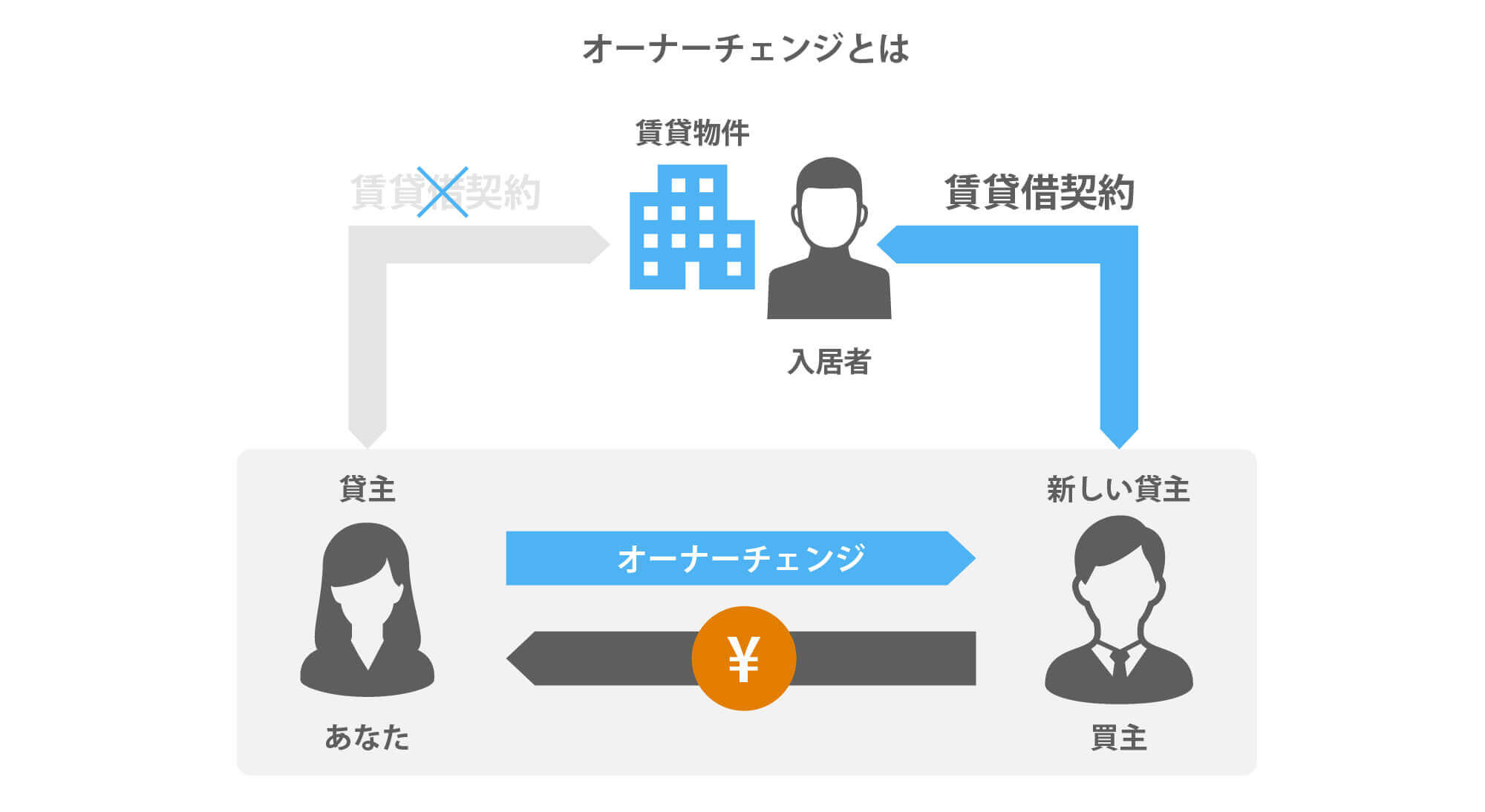

なお既に転勤のために持ち家を賃貸にだしている方は、オーナーチェンジを利用する方法もあります。

オーナーチェンジは、入居者のいる状態で売却することを言います。

オーナーチェンジであれば、入居者に退去を促すことなく売却できるため、借主にも負担をかけずに買取が可能です。

詳しくはこちらの記事をご覧ください。

買取でもご紹介したスター・マイカでは、グループ会社で投資運用のコンサルティングも行っています。

持ち家を賃貸にだすか売却するか悩んでいる場合は、お気軽にスター・マイカへご相談ください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

早期売却を目指すなら買取の利用がおすすめ

ここまで、転勤時の持ち家の処理について説明してきました。

すでに売却活動をしているものの売却先がなかなか決まらず、お悩みの方もいらっしゃるのではないでしょうか。

そのような場合は、売却方法を変更する必要があるかもしれません。

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2020年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(88.3日)となっています。

また、中古マンション価格に目を向けてみると、第一回緊急事態宣言が出された2020年4月に一旦大きく値下がりしていますが、5月にはすぐに回復に転じ現在では、緊急事態宣言以前の水準よりも価格が上昇しています。このことから、中古マンション市場の活況感が伺えます。

長期的な観点でも2012年以降、継続して成約価格が上昇傾向にあるため現在は「売り時」といえるでしょう。

![]()

![]()

コロナを経て今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、ちょっと焦らなければならないかもしれません。

いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

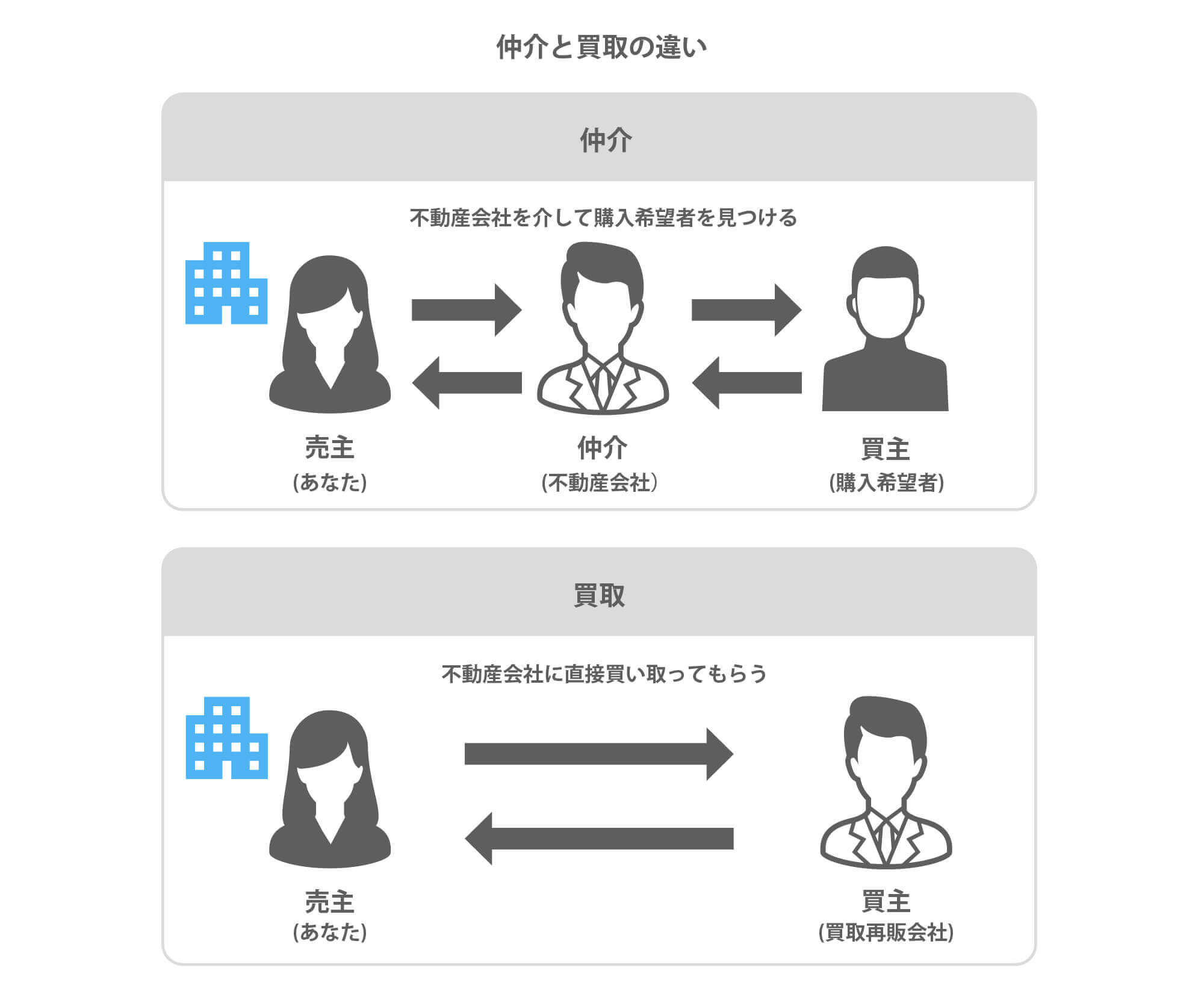

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなります。

仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な買える価格を提示していますので、場合によっては最短で数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。

参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「家・戸建て売却」の関連記事

-

家を売るときに絶対しておくべき5つの注意点と戸建て売却時に気をつけること

-

家売却前にここまでやれば安心!家を売る前に知っておきたい内覧の全知識

-

家が買った時より高く売れる理由と売却時に注意すべき3つのこと

-

家購入の年収っていくら必要?適正な住宅ローンを決める3つの基準

-

家や中古住宅を売るオススメの時期は?不動産売却のタイミングは「築年数」が重要

-

家売却で成功するために知っておきたい5つのポイントを徹底解説

-

実家を後悔せずに売却するタイミング│空き家を放置すると起こりうる問題とは?

-

転勤が決まったときの持ち家はどうすべき?売却と賃貸の注意点を解説

-

家を売る理由って嘘でなく正直に伝えるべき?売却理由による査定額と売却期間への影響

もっと見る