住宅ローンが残っている家を売るときにやるべきことは?オーバーローンでも売る方法

家を売りたいけれど、まだ住宅ローンが残っているから、と迷っている方もいらっしゃるでしょう。

結論から言うと、住宅ローンが残っている家でも売ることは可能ですが、やや手間がかかると言えます。

それは、住宅ローン残高が売却価格よりも高い「オーバーローン」の場合、残債を返済するために何らかの対処をしなければならないためです。

そこでこの記事では、住宅ローンが残っている家を売るための方法を解説します。

住宅ローンが残っているマイホームを満足いく結果で売るために、知識を付けておきましょう。

入力完了まで最短

無料査定でまずは価格をチェック!

目次

住宅ローンが残っている場合は「ローン残高」と「いくらで売れるか」を確認

住宅ローンが残っている家を売ることは可能ですが、そのためにはローンの残債を完済する必要があります。

住宅ローンが残っている状態だと、「抵当権」と呼ばれる金融機関の権利が付いたままです。

住宅ローンを完済し、この抵当権を抹消することが売却の条件となります。

しかし、家の売却額よりも住宅ローン残高が高い場合もあるでしょう。

そのため、まずは今の家がいくらで売れるのかを確認する必要があります。こちらの章では、その方法について解説しましょう。

住宅ローンが残っている場合に確認すること

- 住宅ローンの残高を確認する

- 売却価格を確認する

1.住宅ローンの残高

まずはじめに、住宅ローンの残りがどれくらいあるのかを確認しましょう。

住宅ローンの残高は、償還表で確認することができます。

償還表が手元になければ、金融機関やローン会社に再発行を依頼してください。

2.いくらで売れるかを確認する

住宅ローンの残高と同時に、売却価格も確認が必要です。

不動産会社に査定を依頼することで、家がいくらで売れるかを知ることができます。

住宅ローンの残りの金額と不動産の売却で得られる金額が分かれば、オーバーローンになるのか、アンダーローンになるのかを知ることができます。

査定をする際は、必ず複数社に査定依頼をしましょう。

マンション専門のスター・マイカでは、独自のデータベースによる正確かつスピーディーな査定で、当日または翌営業日には簡易的な査定価格をご提示することが可能です。

オーバーローンとは、売却金額よりも住宅ローンの残高が多い状態のことを言います。

不動産会社で査定価格を確認し、オーバーローンとなる場合は、自分で残りのお金を用意する必要があります。

例えば、住宅ローン残高が4,000万円で売却価格が3,500万円の場合3,500万円-4,000万円=-500万円となるため、500万円を用意することで売却が可能です。

オーバーローンでも売却する方法

では、オーバーローンで自分で残債分のお金を用意できない場合、家を売ることはできないのでしょうか?

結論から言うと、家を売却することは可能です。

すでにオーバーローンになることが分かっている方や、返済が難しいけれども売却したい方は、これから解説する方法でオーバーローンの家を売却しましょう。

オーバーローンの状態でえも家を売却する方法は以下の2つです。

オーバーローンの状態で家を売却する方法

- 住み替えローンを使う

- 任意売却をする

1.住み替えローンを使う

住み替えローンは、返済できなかったローン残債と次に買う家の代金を合算し、借りることができるローンです。

例えば、売却で返済しきれなかったローン残債が300万円あり、次に購入する物件が3,000万円だったとします。

住み替えローンではこのような場合、3,300万円を借りることで、返済しきれなかった残債300万円を返済できるようにします。

住み替えローンを利用するには、買い替えの実施が大前提となります。

次に物件を購入する予定がなく、今の家を売却するだけの場合、住み替えローンを利用することはできません。

住み替えローンについて詳しく知りたい方は、こちらの記事をご覧ください。

2.任意売却をする

2番目の方法として、住宅ローンを組んでいる金融機関に相談することが挙げられます。

住宅ローンが残っている家には抵当権が付いていますので、普通に売却することはできません。

しかし金融機関に依頼して売却すれば、住宅ローンを完済できなかったとしても、抵当権を外してもらえるのです。

これを「任意売却」と呼びます。

任意売却とは、住宅ローンの返済が困難になった場合に、抵当権が設定された住宅を法的手続き(競売)によらないで売却し、その代金によって残債務を解消する方法のことです。

基本的に売主は、借入先の金融機関や任意売却に対応している不動産会社に相談しましょう。

住宅ローン返済中の家を高く売却するコツ

住宅ローン返済中の家を高く売却するコツは以下の2つです。

住宅ローン返済中の家を高く売却するコツ

- 写真にこだわる

- 価格交渉に慣れておく

写真にこだわる

家を購入する人の多くが「内覧」を行います。

- 内覧とは、買主に対して家の中を見てもらう販売行為のことです。

内覧者の数が多ければ多いほど、それだけ高い金額で家を売却できる可能性が高くなるでしょう。

だからこそ、まずは内覧者数を増やす施策を行うべきです。

内覧件数を増やすためには、より多くの人に「内覧したい!」と思ってもらえる広告を作成する必要があります。

内覧したい気持ちを高める広告方法は「魅力的な写真を準備する」だけです。

不動産広告の主な手段である大手ポータルサイトの物件掲載では、写真が20枚ほど掲載できます。

魅力的な写真を数多く掲載すれば、多少相場より高い金額で販売していても内覧希望者を集めることができるでしょう。

基本的には不動産業者が写真撮影を担当しますが、安心して任せられない場合があります。

売却担当者が撮った写真を見て、魅力的に見えないようなら自分で撮影してしまいましょう。

次のポイントを意識して撮影すると、魅力的な写真が初心者でも簡単に撮ることができます。

- 広角カメラ(簡易的な広角レンズでも可)を利用する

- 室内は最低限の家具だけ配置する

- 照明は暖色系ではなく、なるべく明るいタイプを使用する

- 水周りの水アカや黒カビは確実に落としておく

- 天井が入るように下から撮影する

- 自然光が入る午前10時〜11時に撮影する

これらの方法は誰にでも出来る簡単な方法ですが、プロが撮ったのかと思われるほど魅力的な写真を撮る方法です。

価格交渉に慣れておく

内覧が増えてくると「価格交渉」の回数も増えてきます。

たくさん内覧者を集めても、価格交渉で負けてしまうと、すべて水の泡になります。

残りの返済金額より高い金額で家を売却したいのであれば、価格交渉に慣れておく必要があります。

価格交渉といっても難しいことはする必要ありません。

残りの返済金額を下回るような金額で購入したいと言ってくる人には、すべてお断りするだけです。

買いたいと思ってくれた気持ちはありがたいですが、残りの返済額よりも低い金額で買うなら何の意味もありません。

断りをいれていても、内覧者数が多ければ、いつか値引きなしで買いたいという人が出てきます。

また、値段交渉で断りをいれた後に「やっぱり値引きなしで買いたい」という人も出てくるかもしれません。

仮に残りの返済金額と値引き交渉の金額が絶妙なラインであれば、値引きを許可することも検討できます。

ただし、残りの返済額は絶対に下回らないよう、慎重に交渉してください。

10万円ごとに許可していき、値引き限度まで値下げすれば相手の満足度も高まり、納得してくれやすくなります。

ここまで住宅ローン返済中の家を高く売却するコツについて見てきましたが、次に住宅ローン返済中の家を売却する時の注意点についてお伝えします。

住宅ローン返済中の家を売却する時の注意点

通常の不動産売却に限らず、住宅ローンが残った家を売却する際にも諸費用がかかる点は注意しておきましょう。

仲介を利用して売却する場合は仲介手数料がかかりますし、各種税金も売却時の出費となります。

住宅ローンの完済ばかりに気をとられて、諸費用が足りないといった事態が起こらないように、事前に準備をしておくことが大切です。

売却時の詳しい費用については以下の記事で詳しくご説明していますので、合わせてご覧ください。

マンション売却ならスター・マイカの買取サービスがおすすめ

住宅ローンの返済が難しく、売却を検討中の方や、既に売却中であるものの、なかなか売れないという方には「買取」がおすすめです。

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2020年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(88.3日)となっています。

また、中古マンション価格に目を向けてみると、第一回緊急事態宣言が出された2020年4月に一旦大きく値下がりしていますが、5月にはすぐに回復に転じ現在では、緊急事態宣言以前の水準よりも価格が上昇しています。このことから、中古マンション市場の活況感が伺えます。

長期的な観点でも2012年以降、継続して成約価格が上昇傾向にあるため現在は「売り時」といえるでしょう。

![]()

![]()

コロナを経て今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、ちょっと焦らなければならないかもしれません。

いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

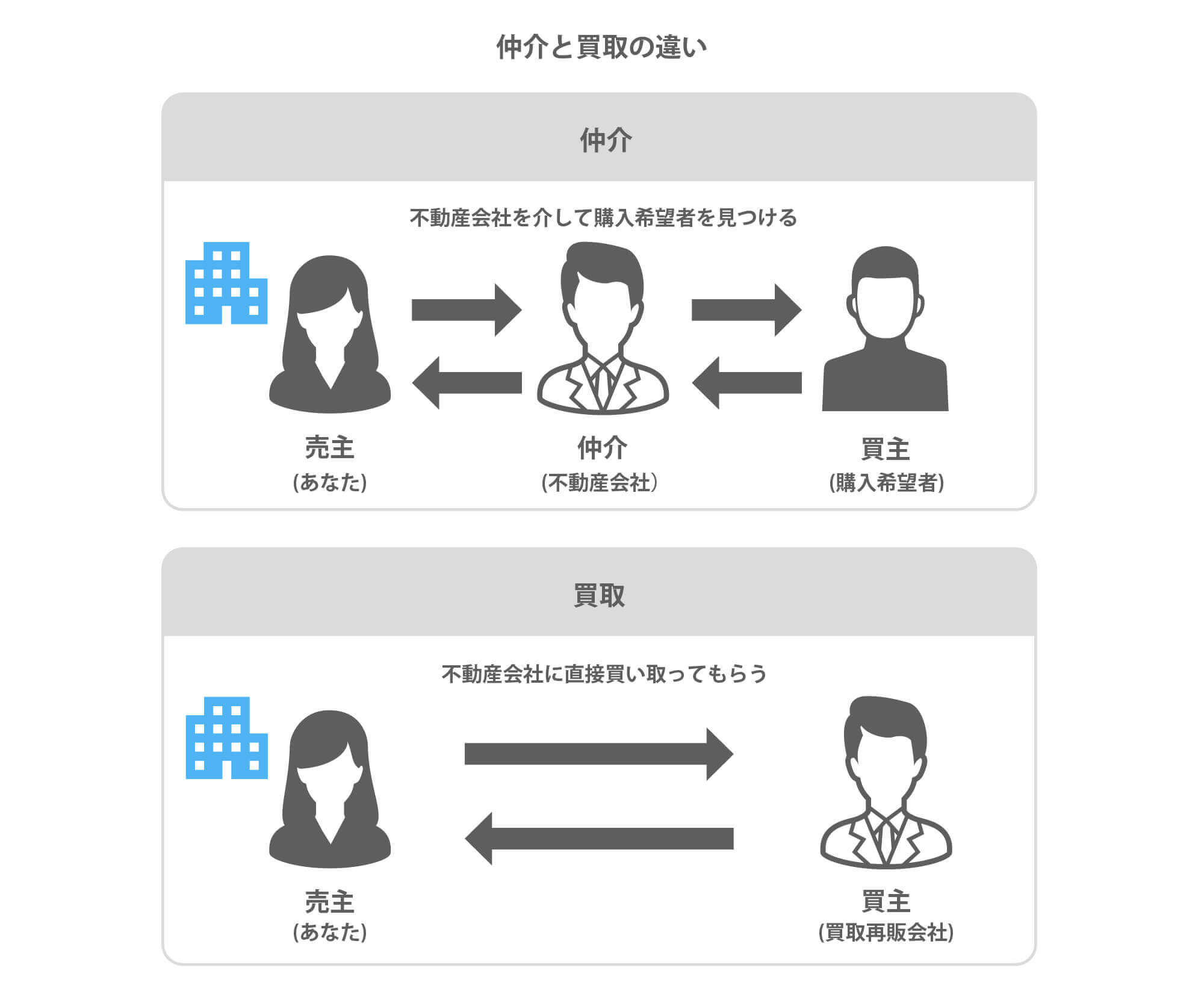

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなります。

仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な買える価格を提示していますので、場合によっては最短で数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。

参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

-

築30年の中古マンションは売れない?資産価値や築20年との違いについて解説

-

築50年の中古マンションは売れない?資産価値と売却するためのコツと注意点

-

築40年のマンションは売れないって本当?資産価値や売却方法について解説

-

川口市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

埼玉県さいたま市でマンション売却や買取をする前に知るべき不動産売買相場と高く売るコツ

-

東京都世田谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

マンションの住み替えで失敗しないための注意点と対策

-

マンションの住み替えのメリット・デメリットや流れについて解説

-

マンション住み替えにかかる費用や手数料はいくら?各諸費用の詳細

-

マンションの住み替えタイミングやおすすめな時期はいつ?

-

マンションから戸建てに住み替えするメリットと具体的な流れ

-

知っておくべきマンション査定のポイントや無料で見積もりする方法

-

【マンション売却のコツ】マンションを早く・高く売る方法

-

マンション売却のタイミングはいつがベスト?売却時期の見極め方

-

マンション売却のシミュレーション方法|譲渡所得はいくら残る?

-

マンション売却時に住宅ローン残債が残っている場合にやるべきこと

もっと見る