住宅ローンの選び方は?金利タイプや適正な返済額を解説

家の購入では、ほとんどの人が住宅ローンを組みます。

これから住宅ローンを組む人は、選び方を知りたい人もいらっしゃるのではないでしょうか。

そこでこの記事では、「住宅ローンのおすすめ」について解説していきます。

おすすめの住宅ローンや住宅ローンの種類、住宅ローンを無理なく組む方法などをご紹介します。

変動金利と固定金利

住宅ローンの金利タイプは大きく分けて変動金利と固定金利に分類されます。

収入の状況やライフプラン、リスクに対する考え方によって選択をします。

それぞれの金利タイプの特徴をご説明します。

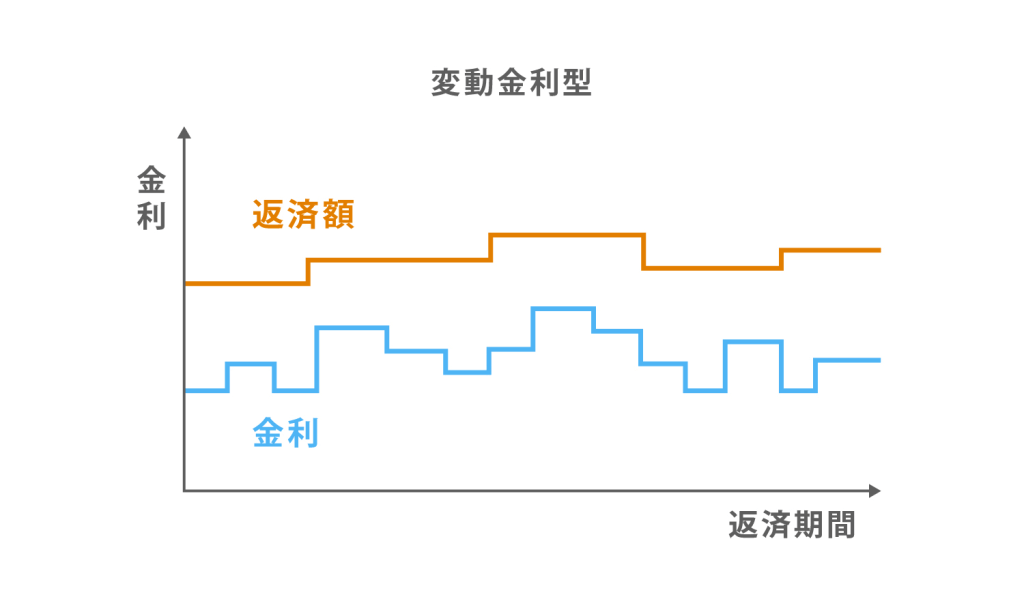

変動金利とは

変動金利では、半年毎に金利が見直されます。

金利は半年ごとに見直されますが、返済額は5年毎の変更となります。

金利が下がればその分返済額が安くなりますが、金利が上がれば返済額が高くなるリスクがあります。

金利が一番低いタイプなので、将来的なリスクが許容できれば現在の低金利のメリットを最大限享受できる金利タイプです。

収入に余裕があり金利上昇のリスクが許容できる方や、市況の変動に敏感で柔軟に住宅ローンの借り換えに対応できる方にはおすすめです。

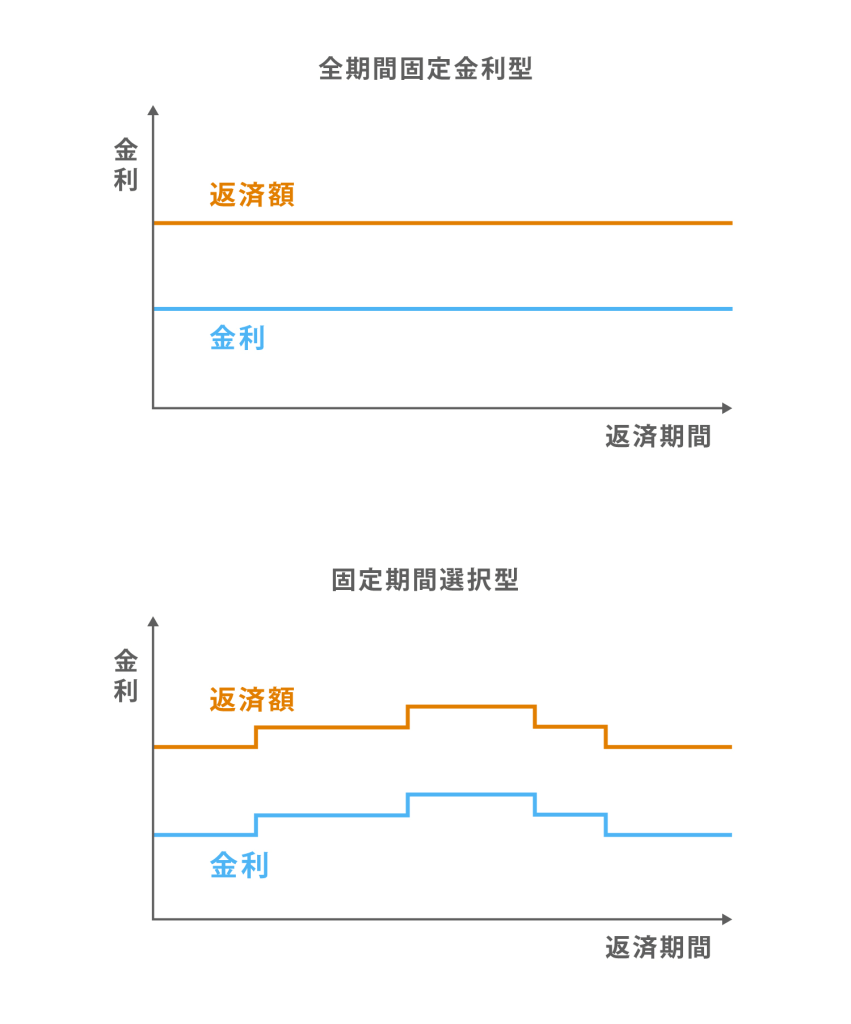

固定金利とは

半年毎に金利が見直される変動金利に対し、固定金利では定められた期間は金利が一定となる商品です。

固定金利には5年固定や10年固定のように金利が一定となる期間が定められている「固定金利期間選択型」と、金利がずっと一定となる「全期間固定金利型」があります。

「固定金利期間選択型」では、当初の固定期間が終了時に、再度固定金利を利用するのか、固定金利から変動金利に切り替えるのか、その時の市況や自身の状況によって選択します。

金利の変動はありませんが、適用される金利は変動金利よりも高いです。

今後、金利水準が上がっていけば固定金利の方がお得になりますが、金利が低い状況が続いたり、さらに下がる場合は変動金利を選択したケースよりも返済額の総額が大きくなります。

固定金利は、教育資金など今後も大きな出費が予想される方におすすめです。

定められた期間は返済額が一定なので、貯蓄を計画的に進められます。

また、投資が苦手な方などリスクをとることが苦手な方は、固定金利を選択するケースが多いです。

住宅ローンの最頻値を知るのが大事

どの金利タイプを選択するか決めたら、借入先の金融機関を選びます。

住宅ローンの背景には、国の「国民に、どんどん家を買ってもらおう」という政策があり、非常に借りやすく設計されています。

アパートローンや法人が借りるローン、カードローン、消費者金融等と比較すると、金利や借入期間等が圧倒的に有利なローンです。

国の政策的な配慮があるため、元々、金利がとても低い設定となっているのです。

銀行にとっては、安全な融資であるものの、決して儲かるものではありません。

そのため、銀行間同士が金利の競争を繰り広げているものの、その差は僅かであり、金利の低さランキングも年中変わります。

また、競争を繰り広げているのは、一部の銀行のみであり、そのほか多くの銀行金利は横並びです。

最頻値とは

住宅ローンの金利は、多くの銀行で横並びとなり、その横並びの金利が「最頻値」と呼ばれます。

- 最頻値

- 最頻値とは、その時々で最も多く提供されている金利であり、いわゆるその時の金利の相場のことです。

住宅ローンは、基本的に日本銀行の金利政策によって最頻値が動きます。

日銀の金利が上がれば最頻値の金利も上昇し、日銀の金利が下がれば最頻値の金利も下落するというものです。

住宅ローンの金利は、銀行間の自由競争だけで下がるのではなく、日銀の金利動向と連動して変化します。

そして、都市銀行や有力地方銀行は最頻値を採用しています。

通常、住宅ローンは融資審査が通りやすいことから、給料の振込口座のある銀行から借りることが一般的です。

一方で、ネット銀行は変動金利が低い傾向にあり、住宅ローンを専門としたノンバンク系の金融機関は長期間の固定金利の条件がよい傾向にあります。

有利な条件の住宅ローンを組むのであれば、給料の振込口座のある銀行以外から借りるといった選択肢が必要となってくるでしょう。

おすすめの銀行

- 変動金利:ネット銀行

- 10年金利:信託銀行系の銀行

- 20年以上の長期:ノンバンク系の金融機関

適正な住宅ローンの借り方

ここでは、適正な住宅ローンの借り方について「年収倍率」「返済負担率」「完済年齢」の3つについて解説していきます。

1.年収倍率は5倍

住宅ローンには、年収倍率という考え方があります。

- 年収倍率

- 年収倍率とは、額面年収に対して、何倍程度の借入金総額を借りることができるかという倍率のことです。

適切な年収倍率は「5倍」です。

たとえば、世帯年収が800万円の人であれば、4,000万円の借入が適切という指標となります。

年収倍率のポイントは、「今の年収で考えるということ」です。

若い人であれば、これから年収は増えていく可能性が高いため、多少多く借りても問題がないような気がする方も多いかもしれません。

しかし、今後、子供が成長していけば、教育費等の出費も増えていきます。年収が増えても、支出が増えていくため、今の年収を基準に考えていくことがポイントです。

教育費は、子供を公立の小学校・中学校に通わせる予定であれば、中学生くらいまでは、大きな負担になりません。

しかし、高校以上になると、徐々に家計への負担が増えていきます。

子供が2人以上いて、大学進学期間が重なると、その数年間は毎年200~300万円程度のお金が余分にかかることになります。

つまり、子供の大学進学でお金がかかるピーク時点には、ある程度の年収が必要となります。

もし、年収が十分でない場合には、そこまでにしっかりと貯金できていれば子供を大学に通わせることができるでしょう。

貯金を形成していくためには、余裕を持った住宅ローンを組み、無理をしないことが重要です。

2.返済負担率は20%

住宅ローンには、返済負担率という考え方があります。

- 返済負担率

- 返済負担率とは、額面年収に対する年間返済額の割合のことです。

適切な返済負担率は「20%」になります。

たとえば、世帯年収が800万円の人であれば、年間の返済額を160万円以内とすれば、20%以内となるため、返済負担率として適切となります。

返済負担率は、年収倍率とは直接関係ありません。

年収倍率を5倍にすれば、返済負担率も自動で20%以内になるという数字ではないのです。

返済負担率は、あくまでも年間の返済額によるものなので、借入期間を伸ばせば、小さくすることができます。

同じ3,000万円を借りるにしても、10年ローンと35年ローンでは、前者のほうが、負担が大きくなることがわかります。

つまり、返済負担率はローン期間が短いほど上がることになります。

また、返済負担率を20%以内に抑えても35年ローンを組むと年収倍率は5倍を超えることがあります。

一方、返済負担率が20%以内であれば、年収倍率は5倍を超えていても、適切な範囲の借入と考えられるでしょう。

返済負担率を低めに抑えておけば、返済期間中も貯金ができるため、将来、子供が大学に進学したときや老後に備え、十分な貯蓄をすることが可能となります。

3.完済年齢は65歳

住宅ローンには、完済年齢という考え方もあります。

- 完済年齢

- 完済年齢とは、住宅ローンを返済し終わる年齢のことです。

適切な完済年齢は「65歳」となります。

たとえば、30歳で35年ローンを組む場合、65歳が完済年齢となり、適切な借り方となります。

65歳までに完済しなければならない理由は、年金生活の中で住宅ローンの返済は厳しいと考えられるからです。

老後は、むしろ2,000万円以上の貯金が必要といわれているくらいですので、マイナスのローンの存在はないほうがよいです。

年金生活に入る前は、ローンは完済し、プラスの貯金を作っておくことが必要となるでしょう。

住宅ローンは、35年のような長期で組むほど、返済負担率を低く抑え、借りる額を増やすことができます。

よって、ローン期間は、長期であればあるほど有利です。

しかし、完済年齢を考えると、高齢でローンを組むほど不利となってしまいます。

たとえば、40歳で35年ローンを組むと、完済年齢が75歳となります。

完済年齢を考慮すれば、適切な借り方とはいえないでしょう。

ただし、住宅ローンには、繰上返済という返済方法があります。

40歳で35年ローンを組んだとしても、繰上返済を繰り返せば、定年前に完済することも可能です。

完済年齢も、年収倍率と同様に、あくまでも目安のひとつとなります。

返済期間や返済方法によって流動的に変わりますので、バランスを取りながら借りることが重要となるでしょう。

適正な基準と銀行の基準

適正な基準と銀行の基準(許容度)には、違いがあります。

これらを比較すると、下表のとおりです。

| 適正な基準 | 銀行の基準 | |

|---|---|---|

| 年収倍率 | 5倍 | 8% |

| 返済比率 | 20%以内 | 30%以内 |

| 完済年齢 | 65歳 | 80歳 |

銀行の許容度は、適正な基準よりも大きいので、借り過ぎにはくれぐれも注意をした上で借りるようにしてください。

まとめ

住宅ローンの商品を選ぶ検討する場合には、まずご自身の状況に合わせて金利タイプを検討しましょう。

選択した金利タイプに合わせて、借入先の金融機関を比較検討します。

「変動金利ならネット系の銀行」、「10年金利なら信託銀行系の銀行」、「20年以上の長期ならノンバンク系の金融機関」がおすすめです。

ランキングは年中変わるものの、ネット銀行や信託銀行、ノンバンク等が金利が低く住宅ローンに強い傾向にあります。

住宅ローンを借りる際には、ぜひ参考にしてみてください。

マンション売却の流れや注意点、買い替えについても解説していますので、合わせて確認しておくと良いでしょう。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

-

築30年の中古マンションは売れない?資産価値や築20年との違いについて解説

-

築50年の中古マンションは売れない?資産価値と売却するためのコツと注意点

-

築40年のマンションは売れないって本当?資産価値や売却方法について解説

-

川口市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

埼玉県さいたま市でマンション売却や買取をする前に知るべき不動産売買相場と高く売るコツ

-

東京都世田谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

マンションの住み替えで失敗しないための注意点と対策

-

マンションの住み替えのメリット・デメリットや流れについて解説

-

マンション住み替えにかかる費用や手数料はいくら?各諸費用の詳細

-

マンションの住み替えタイミングやおすすめな時期はいつ?

-

マンションから戸建てに住み替えするメリットと具体的な流れ

-

知っておくべきマンション査定のポイントや無料で見積もりする方法

-

【マンション売却のコツ】マンションを早く・高く売る方法

-

マンション売却のタイミングはいつがベスト?売却時期の見極め方

-

マンション売却のシミュレーション方法|譲渡所得はいくら残る?

-

マンション売却時に住宅ローン残債が残っている場合にやるべきこと

もっと見る