住宅ローンを遅延し続けるとどうなる?最悪の事態から回避する方法を解説

住宅ローンの支払いを遅延している人であれば、「このまま支払いを遅延し続けるとどうなるの?」「支払いの遅延が続くと、強制的に家を売却されるって本当?」「なんとかして遅延が続いている今の状況を改善したい…」などのような不安や疑問を持っている人は多いのではないでしょうか。

そこで今回の記事では、住宅ローンの支払いを遅延している人ならば絶対に知っておくべき「住宅ローンの支払いが遅延している状況から抜け出す方法」についてお伝えします。

![]()

![]()

買い替えをご検討の方へ

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

住宅ローンの支払いを遅延し続けるとどうなる?

住宅ローンの支払いを遅延して続けてしまった場合、主に2つことが起こり得ます。

- ローンやクレジットカードを新たに利用することができなくなること

- 家を没収されて、強制的に売却されること

特に2つ目の「没収と強制退去」は、生活そのものが激変してしまうので、実際に起こる前に対策することをお勧めします。

没収と強制的な売却とは「競売」と呼ばれる制度のことです。

- 競売とは、住宅ローンを返済できなくなった場合などに債権者である金融機関が申し立てをし、地方裁判所が不動産を売却することを言います。

競売で手に入ったお金は全額が銀行の返済に回され、元の所有者には1円も行かないことが特徴です。

また競売をすることによって、借金がチャラになるわけでもないことも重要なポイントです。

競売による売却額が住宅ローン残債より高くなった場合、残債から競売落札価格を差し引いた金額がそのまま負債として残っています。

つまり、競売はマイホームが奪われるうえに借金も残ってしまうという制度なのです。

支払い遅延の先に待つ「競売」だけは、なんとしても避ける必要があります。

「競売」になってしまうとどうなるのか

もし自宅が競売にかけられた場合、銀行や裁判所から引っ越し費用の工面などは一切ありません。

次の引っ越し先が見つからない場合、ホテル生活を強いられることになります。

また競売終了後に残ってしまった借金は、分割払いではできなく、「一括払い」する必要があります。

もし指定された期間までに一括支払いができないと、裁判所の強制力を使って、給与を押収したり、物品の差し押さえをしたりと法的な措置が実行されます。

強制的な押収や差し押さえはあくまでも法律に基づいた「正当な行為」なので、抗ったところで止めることができません。

支払い遅延における最後の段階である「競売」は、回避すべきでしょう。

住宅ローンが払えない時の対処法については、以下の記事で詳しく解説しています。

住宅ローンの支払いを遅延し続けた場合、どうなるかについて見てきましたが、次に支払い遅延から競売になるまでの経緯についてお伝えします。

支払い遅延から競売になるまでの経緯

最初の支払い遅延からどのような経緯を経て「競売」になるのか知れば、最悪の事態を未然に防ぐことができます。

この章では、支払い遅延から1ヶ月後・2ヵ月後・3ヶ月後・4ヶ月後とそれぞれの段階でどんな兆候が見られるのか詳しく紹介しています。

住宅ローン支払いの遅延から1ヶ月後

支払いの遅延がまだ1か月ほどであれば、銀行から支払い催促を受ける程度で済むでしょう。

自宅への手紙や自分の携帯電話への電話などの手段を講じて、銀行からの催促があるはずです。

この時点で、遅延した分を返済することができれば、銀行からの催促はすぐに止まります。

ただし、キチンと返済しても支払い遅延1か月の時点で、信用情報には傷が入っている可能性が高いです。

携帯電話の割賦支払い程度の金額なら大丈夫ですが、10万円以上のローンはもちろん、クレジットカードを作ることも難しくなっているかもしれません。

住宅ローン支払いの遅延から2ヶ月後

住宅ローン支払いを2ヶ月遅延している場合、住宅ローンを利用した銀行から「代位弁済手続開始の通知」が送られてくるでしょう。

- 代位弁済

- 代位弁済とは、金融機関が保証会社へ返済を請求し、保証会社が代わりに住宅ローンを支払うことです。

- 保証会社

- 保証会社とは、住宅ローンを借りる際に保証料を支払った先の会社のことです。

通知書の内容は一読では理解しづらい言葉で書かれていますが、簡単に言うと「これ以上滞納を続けると残債を一括返済させる」「一括返済できないなら、競売になる」という2点を告知しています。

この時点ではまだ競売は全然確定していません。なるべくならこのタイミングまでには遅延を解消しておきたいものです。

住宅ローン支払いの遅延から3ヶ月後

住宅ローン支払い遅延が3ヶ月経つと、すでに「競売」決定寸前といっても過言ではありません。

銀行に変わって専門の回収機関が「代位弁済手続き」という通知書を送付してくるはずです。

通知書の内容はこれまた複雑で難解ですが、簡単に言えば「早く一括返済しないと、近日中に競売にする」と書かれています。

支払い遅延が3か月にもなると、取り立ての電話やメールの量が非常に多くなり、ほぼ毎日催促されることでしょう。

仕事中や休日など、普通なら絶対にかかってこないだろう日時にも電話がかかってきます。銀行によっては、家まで直接取り立てに来ることもあり得ます。

住宅ローン支払いの遅延から4ヶ月後

住宅ローンの支払い遅延が4か月にもなると、裁判所から「担保不動産競売開始決定通知書」が送られてくるでしょう。

決定通知書も例のごとく難解な内容ですが、簡単に言えば、「競売が決定したこと」を知らせる内容が記されています。

裁判所から決定通知書が届いてしまうと、競売が開始するのを止めるのはほぼ不可能で、このタイミングで競売開始を止めることができるのは、債権者(=銀行)だけです。

しかし、何回も取り立てをしても回収できない人に対して競売をやめてあげるほど、この時点の銀行は優しくありません。

競売が始まると、裁判所の執行官や落札者(競売で一番高額金額を入札した人)が来て、有無を言わさず追い出されます。

もし、強制退去に応じなければ「不法滞在者」として警察を呼ばれることになるでしょう。

ここまで支払い遅延から競売になるまでの経緯について見てきましたが、次に任意売却についてお伝えします。

競売を回避したいなら「任意売却」する必要あり

ここまでお伝えしてきたように、競売を避けるには、2カ月以上遅延しないことが大切です。

しかし、家計状況によっては、数カ月ほど遅延してしまうこともあるでしょう。

今後も支払いの遅延が続いてしまうのであれば、「任意売却」をするしか方法はありません。

- 任意売却とは、支払い遅延をすでに二ヶ月以上してしまっている状況で、今後の継続的な返済が無理だと金融機関側が判断した場合に行える特殊な売却方法のことです。

特殊と言っても、通常の不動産取引と同様に自宅を売却することができます。

普通の売却と違う点といえば、金融機関側の許可がないと実行不可能であることでしょう。

しかし、任意売却が仮に許可されたのであれば、残債が残るような金額で売却したとしても、一括払いを求められることはありません。

残債をなかったことにすることはできませんが、毎月分割払いで対応できるようになります。

任意売却が間に合うタイミング

競売直前まで追い込まれている人も、任意売却をすることが可能です。

競売の手続きが開始されると、裁判所は希望者に対して入札開始を知らせます。

入札終了日までの期日までは待たされることになるのですが、なんと入札終了前日まで任意売却が可能なのです。

つまり、入札期限前日までに任意売却を完了すれば、競売は無効になり、強制退去させられることもありません。

むやみに追い出されたり、借金の一括払いを要求されたりしたくないなら、たとえ裁判所が「競売開始決定」と通報してきたとしても、諦めずに任意売却するべきでしょう。

任意売却は銀行の許可が必要であるため、まずは銀行に相談に行くのが先決です。

任意売却して返済の義務を全うする意思があることを強くアピールすれば、任意売却を許可してくれるでしょう。

任意売却の詳しい流れについては、以下の記事で詳しく解説しています。

住宅ローンを滞納してしまったらスター・マイカのマンション買取がおすすめ

住宅ローンを滞納してしまったら、早めに対処することが重要です。

住宅ローンを滞納し続けると、事故情報名簿に名前が載ってしまったり、強制退去を余儀なくされる可能性があります。

なかには、すでに売却活動をしていても売却先がなかなか決まらず、お悩みの方もいらっしゃるのではないでしょうか。

そのような場合は、売却方法を変更する必要があるかもしれません。

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2020年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(88.3日)となっています。

また、中古マンション価格に目を向けてみると、第一回緊急事態宣言が出された2020年4月に一旦大きく値下がりしていますが、5月にはすぐに回復に転じ現在では、緊急事態宣言以前の水準よりも価格が上昇しています。このことから、中古マンション市場の活況感が伺えます。

長期的な観点でも2012年以降、継続して成約価格が上昇傾向にあるため現在は「売り時」といえるでしょう。

![]()

![]()

コロナを経て今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、ちょっと焦らなければならないかもしれません。

いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

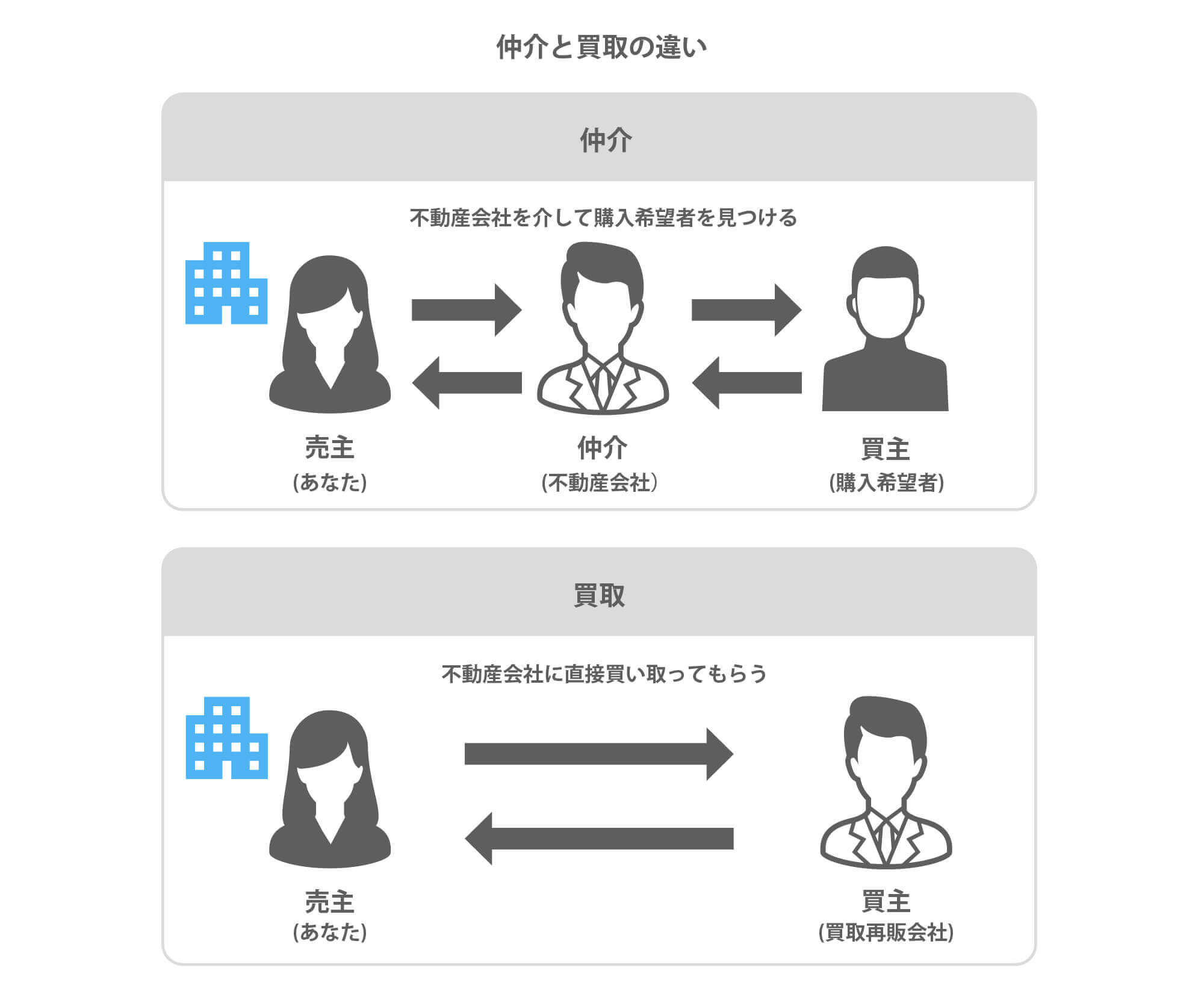

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなります。

仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な買える価格を提示していますので、場合によっては最短で数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。

参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

-

築30年の中古マンションは売れない?資産価値や築20年との違いについて解説

-

築50年の中古マンションは売れない?資産価値と売却するためのコツと注意点

-

築40年のマンションは売れないって本当?資産価値や売却方法について解説

-

川口市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

埼玉県さいたま市でマンション売却や買取をする前に知るべき不動産売買相場と高く売るコツ

-

東京都世田谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

マンションの住み替えで失敗しないための注意点と対策

-

マンションの住み替えのメリット・デメリットや流れについて解説

-

マンション住み替えにかかる費用や手数料はいくら?各諸費用の詳細

-

マンションの住み替えタイミングやおすすめな時期はいつ?

-

マンションから戸建てに住み替えするメリットと具体的な流れ

-

知っておくべきマンション査定のポイントや無料で見積もりする方法

-

【マンション売却のコツ】マンションを早く・高く売る方法

-

マンション売却のタイミングはいつがベスト?売却時期の見極め方

-

マンション売却のシミュレーション方法|譲渡所得はいくら残る?

-

マンション売却時に住宅ローン残債が残っている場合にやるべきこと

-

マンション売却の仲介手数料はいくらが相場?無料になるケースや値引きのコツ

もっと見る