4,000万円の住宅ローンを組む場合の適正年収が800万円って本当?年収別の返済プラン

近年、住宅の購入価格が上がっており、首都圏では2020年の新築分譲マンションの平均価格が5,538万円にまで上りました。

平均的な戸建てを購入する際にも、4,000万円程度の住宅ローンを組むことが一般的になってきています。

そこでこの記事では、4,000万円の住宅ローンを検討している方に向け、ローンの審査基準や、必要な世帯全体の年収などをお伝えしていきましょう。

この記事を読むことであなたは、住宅ローンで4,000万円組むために必要な年収や、ローンを組む方法などについて知ることができます。

入力完了まで最短

無料査定でまずは価格をチェック!

目次

2021年の首都圏の住宅平均価格

最初に、住宅の平均価格について確認します。

2021年の首都圏における住宅平均価格は、以下の通りです。

| 種別 | 価格 | |

|---|---|---|

| 戸建て | 新築 | 3,902万円 |

| 中古 | 3,451万円 | |

| マンション | 新築 | 5,709万円 |

| 中古 | 3,869万円 | |

- 出典:株式会社リクルート住まいカンパニー「2021年首都圏 新築マンション契約者動向調査」(新築マンション)、公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向」(戸建て、中古マンション)

首都圏の新築物件は、平均的な物件を購入するだけでも4,000万円前後の借入を行うのが一般的です。

近年は住宅価格の高騰が続いており、住宅ローンを4,000万円~5,000万円程度組まなければ、住宅を購入できないケースも増えてきています。

4,000万円を適正額とする住宅ローンの組み方

ここでは、4,000万円を適正額とするローンの組み方について解説していきましょう。

適正な住宅ローンを組むには、「年収倍率」「返済負担率」「完済年齢」の3つを考慮することが必要です。

1.年収倍率から見た金額

- 年収倍率

- 年収倍率とは、額面年収に対して、何倍程度の借入金総額を借りることができるかという倍率のこと。適切な年収倍率は「5倍」といわれています。

年収倍率から考えると、4,000万円の住宅ローンを組むには年収が800万円程度必要ということになります。

家の購入は、30歳前後で行う人が多く、現時点での年収を前提にローンを組むことが基本です。

30歳くらいの人であれば、今後年収が上がる可能性も十分にありますが、それを前提にローンを組んではいけません。

年収が増えたとしても、今後、子供が成長すれば教育費が増えるため、支出も増えていくでしょう。

高校生や大学生になると、支出の額も大きく変化するため、住宅ローンは今の年収でも余裕をもって返せるようにしておく必要があります。

また、会社の業績によって、先輩社員ほど給料がもらえないことも考えられます。

先輩社員たちの給料をあてにしても、その年になってみないと実際どれだけもらえるかわからないため、甘い予測には注意が必要です。

適正な年収倍率が「5倍」であると伝えましたが、銀行の審査基準では年収の「8倍」まで提示されることがあります。

銀行は、長期固定金利のローンに関しては、住宅金融支援機構へ債権を売却できる仕組みを持っているため、お金を貸した人が返済できなくなっても損失を受けません。そのため、銀行は8倍程度まで融資をしてくれます。

高い金額で住宅ローンを借りるのではなく、無理なく返済できる適正な年収倍率でローンを組むようにしましょう。

2.返済負担率からみた金額

適正な返済負担率の割合は「20%以内」となります。

- 返済負担率

- 返済負担率とは、額面年収に住宅ローンの審査が行われる際には、金融機関がチェックするポイントのひとつとなります。

返済負担率と年収倍率は、直接は関係ありません。

返済負担率が20%以内であっても、年収倍率は5倍を超えることがあります。

返済金額は借入期間が長いほど小さくなるため、借りる額が大きくても返済期間が長ければ、返済負担率を抑えることができるからです。

例えば、以下の条件で毎月の住宅ローン返済額を計算してみましょう。

条件

- 借入金額:4,000万円

- ローン:35年ローン

- 金利:1.17%

- ボーナス返済:なし

上記の条件だと、毎月の返済額は「116,111円」です。

年間返済額は「1,393,332円」となるため、返済負担率を20%とすると、年収は「6,966,660円≒約700万円」で良いことになります。

返済期間は35年ローンのように、長ければ長いほど有利となり、上記の場合、年収700万円で4,000万円を借りたとしても、適正な範囲での借入となるでしょう。

年収倍率としては、約5.7倍で5倍を超えていますが、返済負担率は20%に押さえられているため、5倍を超えても大丈夫という見方となります。

参考として、上記で紹介した住宅ローンと同じ条件で4,000万円借りた際の年収別の「年収倍率」と「返済比率」の数値を記載しています。

| 年収 | 年収倍率 | 年間返済額 | 返済比率 |

|---|---|---|---|

| 10,000,000円 | 40倍 | 1,393,332円 | 13% |

| 9,000,000円 | 4.4倍 | 1,393,332円 | 15% |

| 8,000,000円 | 5.0倍 | 1,393,332円 | 17% |

| 7,000,000円 | 5.7倍 | 1,393,332円 | 19% |

| 6,000,000円 | 6.6倍 | 1,393,332円 | 23% |

| 5,000,000円 | 8.0倍 | 1,393,332円 | 27% |

| 4,000,000円 | 10倍 | 1,393,332円 | 34% |

3.完済年齢からみた返済期間

- 完済年齢

- 住宅ローンを返済し終わる年齢のこと。適切な完済年齢は、「65歳」となります。

65歳までに完済しなければならない理由は、年金生活の中で住宅ローンの返済は厳しいとされているからです。

返済負担率を考慮すると、返済期間は長いほど有利です。

しかし、65歳の完済年齢を考慮すると、35年ローンを組めるのは30歳までとなり、30歳のときに35年ローンを組むのが、最も理想的です。

ただし、実際には30歳を過ぎて住宅を購入する人のほうが多いと思われます。

30歳を過ぎて35年ローンを組む場合には、途中で繰上げ返済を行うことで、65歳までに完済することが可能となるでしょう。

年収倍率や返済負担率、完済年齢はあくまでも目安のひとつです。

必ずしも守らなければいけないものではありません。

ただし、3つの指標をなるべく適正水準に近い形に持っていき、バランスを取りながら借りるようにしてください。

住宅ローンの金利の種類と返済方法

住宅ローンを借りた際には、返済時に金利が発生し、金利の種類や返済方法によって支払い額が変化します。

ここでは、住宅ローンの金利の種類と返済方法について見ていきましょう。

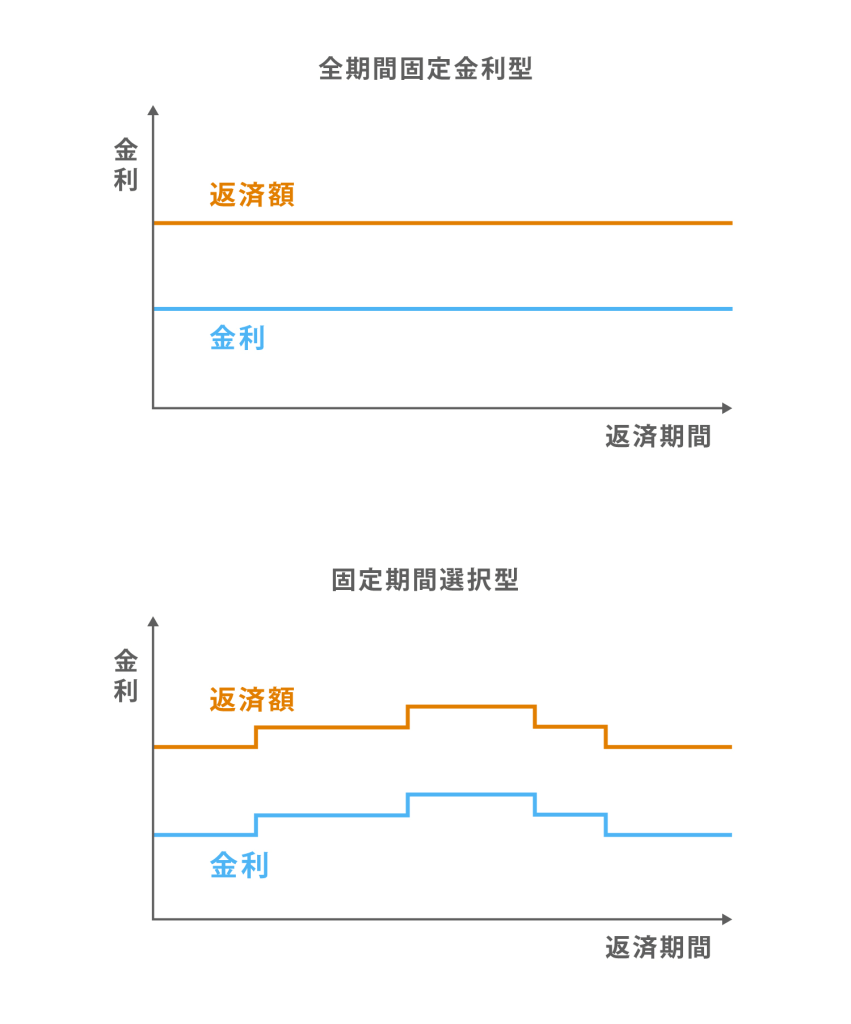

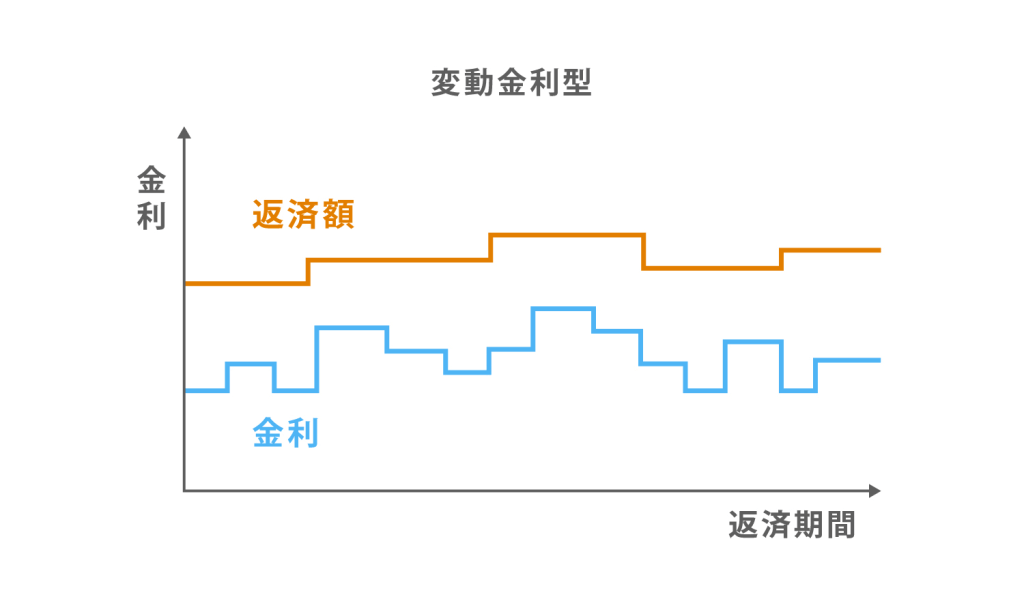

固定金利と変動金利

住宅ローンの金利タイプは大きく分けて固定金利と変動金利に分類され、収入状況やリスクを見ながら選択することが多いです。

- 固定金利とは

- 固定金利とは、金利が全期間一定になること。銀行の住宅ローンプランによっては「固定金利期間選択型」があり、期間を選んで、その期間内は固定金利になるが、期間終了後に、固定金利のままにするか、変動金利に変更するか選択することができる。

- 変動金利とは

- 変動金利とは、一定期間毎に金利が変動すること。住宅ローンの場合、5年毎に金利が変更されることが多く、日本銀行が決める政策金利の影響で変動する。

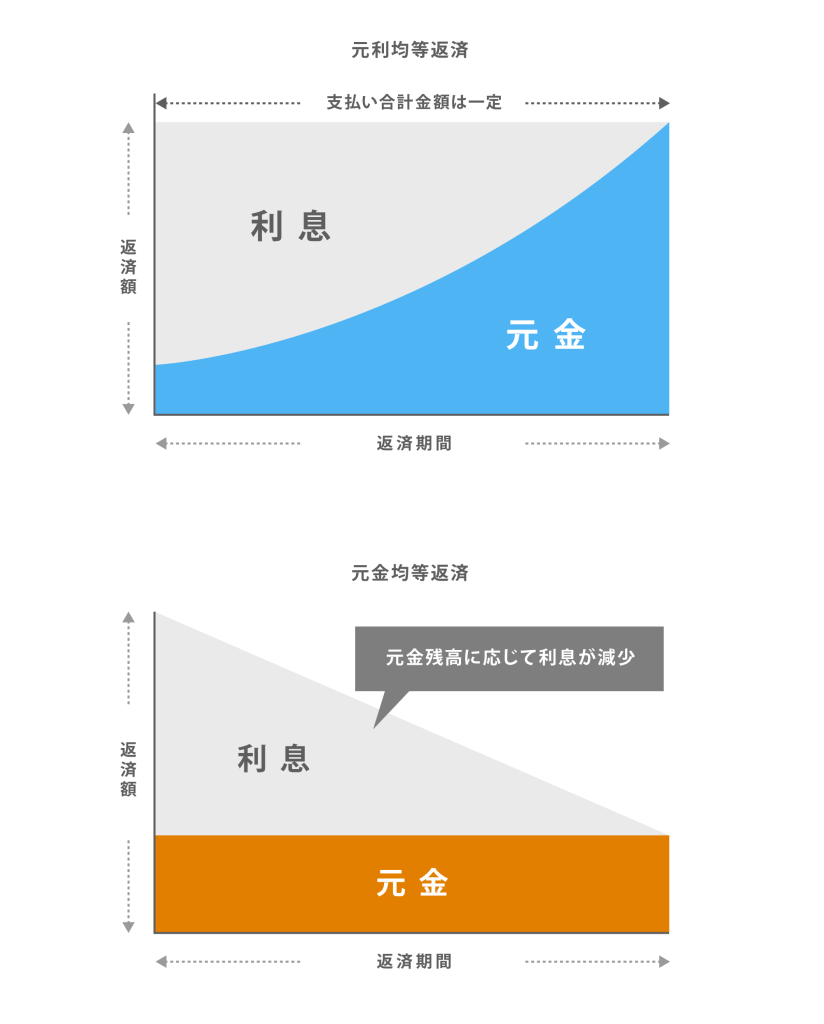

元利均等返済と元金均等返済

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」があり、住宅ローンを借りる際にどちらかを選択します。

- 元利均等返済とは

- 元利均等返済とは、毎月の返済額が一定となる返済方法のこと

- 元金均等返済とは

- 元金均等返済とは、毎月の返済額のうち、元金が一定となる返済方法のこと

住宅ローンの選び方や金利タイプについては以下の記事で詳しく解説しています。

世帯年収で4,000万円の住宅ローンを組む方法

ここでは、世帯の合計年収で4,000万円のローンを組む方法について解説します。

夫と妻の収入を合算し、世帯収入で住宅ローンを借りる方法は、以下の3つです。

世帯年収で4,000万円の住宅ローンを組む方法

- 連帯債務

- 連帯保証

- ペアローン

1.連帯保証

夫婦のいずれか一方が、連帯保証することで世帯収入として組む方法です。

具体的には、夫が主たる債務者となり、妻が連帯保証人となるようなケースです。

例えば、夫の年収が500万円、妻の年収が300万円という場合、世帯年収は800万円となるため、年収倍率5倍の範囲で4,000万円の住宅ローンを組むことができます。

- 連帯保証人

- 連帯保証人とは、基本的には主たる債務者本人と同じ立場の人のことです。簡単にいうと、主たる債務者が借金を返せなくなったら、連帯保証人が返すことになります。

連帯保証人は、「催告の抗弁権」と「検索の抗弁権」、いずれも認められない立場です。

- 催告の抗弁権

- 催告の抗弁権とは、債権者が保証人に債務の履行を請求したときに、保証人が、まず主たる債務者に催告をなすべき旨を請求することができる権利のことです。

連帯保証人には、この「催告の抗弁権」がありません。

つまり、債権者(銀行)が連帯保証人に対して「お金を返してください」と言ったときに、「私は連帯保証人なので、先に主たる債務者に要求してください」とは言えないということになります。

- 検索の抗弁権

- 検索の抗弁権とは、保証人が債権者に対し、主債務者には取立てが用意な財産があると立証した場合に、債権者は先にその主債務者の財産から取立てをしなければならないことです。

連帯保証人には、この「検索の抗弁権」もありません。

つまり、連帯債務者にお金がなく、明らかに主たる債務者にお金がある場合でも、「主たる債務者からお金を取ってください」とは言えないということになります。

連帯保証人が債務者と同じなのは、連帯保証人に「催告の抗弁権」と「検索の抗弁権」がないからです。

通常、住宅ローンを組む際には、連帯保証人は不要で、債務者(住宅ローンを借りる本人)が団体信用生命保険(以下、「団信」と略)に入ることが条件となります。

団信に加入すれば、債務者が死亡または所定の高度障害状態となったときに、保険金で住宅ローンが全て完済される仕組みとなっています。

また、保証料を払って保証会社も利用しますので、住宅ローンが返済できなかった場合は、保証会社が保証人となります。

銀行は、団信と保証会社の二重の仕組みによって、万が一のことに備えているため、単独収入で住宅ローンを借りる場合は、連帯保証人までは求められません。

連帯保証人は、あくまでも収入合算するための手段ということです。

連帯保証人のメリットは、連帯保証人が比較的自由に会社を辞められるという点です。

連帯保証人となるケースでは一般的に、夫が主たる債務者、妻が連帯保証人となるパターンが多いです。

連帯保証人である妻は、自由に会社を辞めて専業主婦になることができます。

債務者は夫だけなので、夫がきちんと住宅ローンを返済できれば、妻が仕事を辞めても大きな問題は生じません。

そのため、妻が将来的に専業主婦になる可能性が高いようなケースでは、収入合算の方法として連帯保証人の方が向いています。

2.連帯債務

夫と妻が共有で物件を持ち、連帯債務とすることで世帯収入として組む方法です。

具体的には、夫が70%、妻が30%ずつの持分割合で共有し、夫も妻もそれぞれがローンを返済するようなケースです。

- 連帯債務者

- 連帯債務者とは、主債務者と連帯して負う債務を負う債務者のことです。

連帯債務者は、主債務者と同一の立場になるため、いつでも金融機関から返済請求を受けることになります。

連帯債務では、基本的に所有権割合と住宅ローンの借入割合を同じにします。

所有権割合を夫が70%、妻が30%とした場合、4,000万円のローンを組むと夫が2,800万円、妻が、1,200万円の住宅ローンを組むことになります。

年収倍率5倍でローンを組む場合、夫は年収560万円、妻は年収240万円あれば足りる計算です。

持分割合をどのように決めるかは自由ですので、2人の年収を加味しながら決めてください。

連帯債務では、2人とも債務者になりますので、夫婦それぞれが住宅ローン控除を利用することができることがメリットです。

- 住宅ローン控除

- 住宅ローン控除とは、新築住宅等の取得で銀行から10年以上のローンを借りている場合、住んだ年から一定期間に渡り、所定緒額が所得税から控除される特例のことです。

先程紹介した連帯保証の場合、主たる債務者しか住宅ローン控除が利用できないため、連帯保証人の節税ができないというデメリットがあります。

連帯債務であれば、夫も妻も住宅ローン控除を利用できるため、妻にそれなりの収入があれば、連帯債務を利用したほうがメリットを得ることができるでしょう。

ただし、連帯債務の場合、妻も債務者となっているため、妻が会社を辞めて専業主婦にはなりづらいです。

専業主婦になったとしても、妻の分は妻がローンを返済しなければならないので、貯金から切り崩して返済することとなるでしょう。

連帯債務では、妻が会社を辞めにくいというデメリットがありますが、妻が今後も働き続ける予定のある夫婦の場合には、連帯債務がおすすめです。

3.ペアローン

ペアローンは、同一の物件に対して、夫婦が各人で住宅ローンを借りる方法で、それぞれ住宅ローンに対して債務を負います。また、お互いが連帯保証人になります。

ペアローンは別々の住宅ローンという扱いになるので、団体信用生命保険もそれぞれ加入する必要があります。

ペアローンを組むメリットは、借入可能額が大きくなる点で、連帯債務で収入合算した場合よりも大きな金額を借りることができます。

また、節税効果が期待でき、条件を満たせば夫婦共に住宅ローン控除やすまい給付金の対象になります。

最後に連帯債務、連帯保証、ペアローンの違いを整理すると下記のようになります。

| 項目 | 連帯債務 | 連帯保証 | ペアローン |

|---|---|---|---|

| 住宅ローンの種類 | 主にフラット35(住宅金融支援機構) | 民間金融機関の住宅ローン | 民間金融機関の住宅ローン |

| 主債務者 | 夫と妻のどちらか一方 | 夫と妻のどちらか一方 | 夫と妻の両方 |

| 契約方法 | 主債務者が1本の住宅ローンを契約 | 主債務者が1本の住宅ローンを契約 | 主債務者の2人が同じ金融機関でそれぞれ1本ずつ住宅ローンを契約する(合計2本) |

| 連帯保証/連帯債務 | 収入合算者が連帯保証人になる | 収入合算者が連帯保証人になる | お互いに連帯保証人になる |

| 団体信用生命保険 | フラット35の場合は夫婦で加入 | 主債務者のみが加入 | 主債務者(夫と妻)それぞれで加入 |

| 契約時の事務手数料 | 1回分 | 1回分 | 2回分 |

| 住宅ローン控除 | 連帯債務者にも適用 | 主債務者にのみ適用 | 主債務者(夫と妻)それぞれに適用 |

4,000万円の住宅ローンを完済するコツ

4,000万円の住宅ローンを完済するためには、年収次第で毎月の返済額が変わりますが、工夫次第で無理なく住宅ローンを完済することも可能です。

ここでは、4,000万円の住宅ローンを完済するコツについてご紹介します。

4,000万円の住宅ローンを完済するコツ

- 頭金の支払い金額を増やす

- 繰り上げ返済する

- 住宅ローン控除を活用する

1.頭金の支払い金額を増やす

住宅ローン契約時の頭金を増やすことで、住宅ローンの支払総額や毎月の支払額をへらすことができます。

参考として4,000万円の住宅ローンを借りる際に頭金の支払い額を増やした際の例をお伝えします。

| 頭金の割合 | 頭金の金額 | 借入額 | 毎月の返済額 | 総支払額(頭金含む) |

|---|---|---|---|---|

| 頭金なし | 0円 | 4,000万円 | 12万523円 | 約5,062万円 |

| 頭金1割 | 400万円 | 3,600万円 | 10万8,471円 | 約4,956万円 |

| 頭金2割 | 800万円 | 3,200万円 | 96,419円 | 約4,850万円 |

| 頭金3割 | 1,200万円 | 2,800万円 | 84,366円 | 約3,540万円 |

- 35年ローン:金利1.4%で計算した場合

上記の表にもあるように、4,000万円の住宅ローンの頭金を1割増やすと、総支払額は約100万円減らすことができます。頭金を増やすことで住宅ローンを毎月の支払いの負担を減らすことができます。

頭金が用意できない場合、両親から資金援助をお願いするケースもありますので、購入前に両親に相談してみましょう。

2.繰り上げ返済する

住宅ローンは、計画通りに毎月決まった額を返済しますが、通常の返済とは別に繰り上げ返済を行うことができます。

- 繰り上げ返済とは

- 繰り上げ返済とは、毎月の住宅ローンの返済額とは別に、まとまった金額を返済する方法のこと。繰り上げ返済の金額は、元本のみに充てられるため、その分の支払い利息が消え、総支払額を減らすことが可能。

お金に余裕がある場合は、繰り上げ返済で住宅ローンの返済額を通常時よりも多く支払うことができます。また、支払い期間も短縮できるので、住宅ローンが完済しやすくなります。

3.住宅ローン控除を活用する

住宅ローン控除は、確定申告の際に手続きを行うことで、新築を購入した場合は10年で最大400万円、中古物件を個人から購入した場合は最大200万円の税金の還付があります。

住宅ローン控除を適用条件や必要書類については、以下の記事で詳しく解説しています。

まとめ

4,000万円の住宅ローンを組むのであれば、年収倍率からすると世帯収入は800万円程度が目安です。

返済負担率や完済年齢を意識しながら、無理のない住宅ローンを組むようにしましょう。

また、売却や買い替えについての記事も合わせてご覧ください。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

-

築30年の中古マンションは売れない?資産価値や築20年との違いについて解説

-

築50年の中古マンションは売れない?資産価値と売却するためのコツと注意点

-

築40年のマンションは売れないって本当?資産価値や売却方法について解説

-

川口市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

埼玉県さいたま市でマンション売却や買取をする前に知るべき不動産売買相場と高く売るコツ

-

東京都世田谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

マンションの住み替えで失敗しないための注意点と対策

-

マンションの住み替えのメリット・デメリットや流れについて解説

-

マンション住み替えにかかる費用や手数料はいくら?各諸費用の詳細

-

マンションの住み替えタイミングやおすすめな時期はいつ?

-

マンションから戸建てに住み替えするメリットと具体的な流れ

-

知っておくべきマンション査定のポイントや無料で見積もりする方法

-

【マンション売却のコツ】マンションを早く・高く売る方法

-

マンション売却のタイミングはいつがベスト?売却時期の見極め方

-

マンション売却のシミュレーション方法|譲渡所得はいくら残る?

-

マンション売却時に住宅ローン残債が残っている場合にやるべきこと

もっと見る