マンション売却で失敗しないために確認すべき注意点

大切な資産であるマンションを初めて売る人にとって、失敗せずに少しでも高く売りたいと思うことが普通です。

では、マンション売却の失敗例や注意点はどのようなものがあるのでしょうか。

そこで今回の記事は「マンション売却の失敗例・失敗しないための注意点」について解説します。

![]()

![]()

買い替えをご検討の方へ

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

マンション売却でよくある失敗例

最初にマンション売却でよくある失敗例について解説します。

マンション売却でよくある失敗例

- 時間に余裕をもった売却スケジュールを立てなかった

- 住宅ローンの残高を把握していなかった

- マンション売却が不得意な不動産会社に依頼してしまった

- 査定額だけで不動産会社を選んでしまった

- 1社にしか査定依頼を出していなかった

- 大手だと安心して、どんな売却活動をするか確認しなかった

- 専任媒介で契約した不動産会社から「囲い込み」を受けた

- 仲介手数料無料に釣られて、レインズに登録しない媒介契約を結んでしまった

- 売出価格を相場より低めに設定してしまったこと

- 値引きを考慮した最低売却価格を決めていなかった

- 内覧時に部屋が汚かった

- 内覧時に物件のアピールポイントを伝えられなかった

- 売出価格を高くし過ぎて、買い手が現れなかった

- 競合物件が出てきて、慌てて値下げしてしまった

- 買主のローン審査が通らなかった

- 買主と契約不適合責任に関する意思疎通ができていなかった

- 売却価格が住宅ローンの残債を下回っていた

- 思った以上に税金がかかってしまった

- マンションの所有年数によって税額が変わることを知らなかった

時間に余裕をもった売却スケジュールを立てなかった

時間に余裕をもった売却スケジュールを立てなかったというのは、マンション売却の典型的な失敗例になります。

マンション売却では、売却準備から引渡しまでトータルで半年ほどの時間を見込んでおくことが適切です。

- 引渡し

- 引渡しとは、不動産売買で、土地や建物の所有権を売主から買主へ移転することです。

- 売出

- 売主とは、不動産(マンション)を売る人のことです。

- 買主

- 買主とは、不動産(マンション)を買う人のことです。

スケジュールに余裕がない状態でマンション売却した場合、「売り急ぎ」と呼ばれるマンションを相場よりも安く売ってしまう結果につながります。

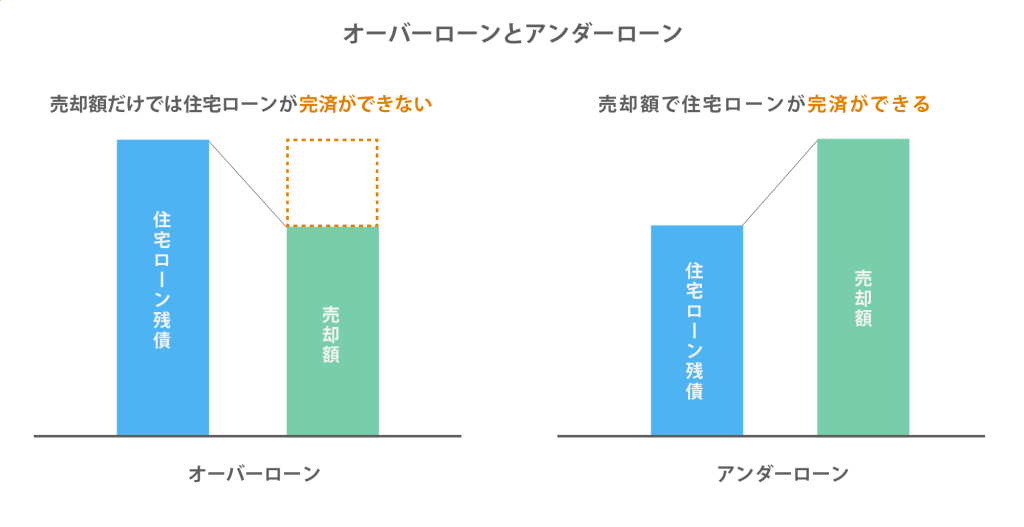

住宅ローンの残高を把握していなかった

住宅ローンの残高を把握していなかったという失敗例もあります。

住宅ローン残高が売却額を上回る現象のことをオーバーローンと呼びます。

逆に、住宅ローン残高が売却額を下回る現象のことをアンダーローンと呼びます。

オーバーローンとアンダーローンの違いを図にすると以下のようになります。

住宅ローンが残っているマンションを売るには、アンダーローンの状態であることが必要条件です。

売却前は住宅ローン残高を把握し、無料のマンション査定を依頼して、アンダーローンであることを確かめてから売るようにしましょう。

マンション売却が不得意な不動産会社に依頼してしまった

マンション売却が不得意な不動産会社に依頼してしまったという失敗もあります。

不動産会社の中には、戸建てや土地の売却が専門、農地や山林に注力しているなど各不動産会社毎に得意分野があります。

マンションを高く売るのであれば、マンション売却を得意としている不動産会社に依頼することが基本です。

査定額だけで不動産会社を選んでしまった

査定額だけで不動産会社を選んでしまったという失敗もあります。

査定額は売却予想価格であり、その金額での売却を確約するものではありません。

不動産会社の中には、仲介の契約を取りたいがために、わざと売れもしない高い査定価格を提示してくる会社もあります。

高過ぎる査定価格は怪しいため、逆に選ばない方が無難です。

査定額が高いのが気になるようでしたら、不動産会社の担当者に「査定額の根拠」を確認するようにしましょう。

1社にしか査定依頼を出していなかった

1社にしか査定依頼を出していなかったという失敗もあります。

1社だけの査定だと、もっと高く売れたかもしれないという可能性を残してしまいます。

また、1社だけの査定では、高過ぎる、または安過ぎる査定価格の比較ができません。

適正な査定価格を見抜くためにも、査定は複数の不動産会社に依頼することが基本です。

大手だと安心して、どんな売却活動をするか確認しなかった

大手だと安心して、どんな売却活動をするか確認しなかったという失敗もあります。

大手であっても、態度の悪い担当者や、知識や経験の浅い担当者がいるのは当然のことです。

不動産仲介は「個人技」によるところが大きいため、会社の看板はそれほど重要ではないのが正直なところです。

会社名で選ぶのではなく、営業担当者で選ぶ方が満足のいく売却がしやすいです。

専任媒介で契約した不動産会社から「囲い込み」を受けた

専任媒介で契約した不動産会社から「囲い込み」を受けたという失敗もあります。

- 専任媒介

- 専任媒介とは、1社にしか仲介を依頼できない契約のことです。

- 囲い込み

- 囲い込みとは、売主から依頼を受けた不動産会社が自社で買主を見つけることにこだわり、他社からの買主のあっせんを断る行為のことです。

専任媒介は、売る商品を1社に独占されてしまうため、せっかくのマンションが都合の良いように扱われてしまう可能性があります。

囲い込みを避けるには、一般媒介と呼ばれる複数の不動会社に依頼できる契約方法によって、1社に独占されることを防ぐことを検討してみてもいいでしょう。

仲介手数料無料に釣られて、レインズに登録しない媒介契約を結んでしまった

仲介手数料無料に釣られて、レインズに登録しない媒介契約を結んでしまったという失敗もあります。

- レインズとは全国の不動産会社が見ることできる不動産取引に関するデータベースのことです。国土交通大臣から指定を受けた不動産流通機構が運営しています。

物件がレインズに登録されることで、他社も物件情報を知ることができるため、囲い込みをある程度防ぐことができます。

仲介手数料無料と謳っている不動産会社は、専任媒介契約または専属専任媒介契約を前提としています。

専任媒介契約または専属専任媒介契約はともに1社にしか仲介を依頼できない契約ですが、専任媒介契約も専属専任媒介契約もレインズへの登録義務があります。

専任媒介契約や専属専任媒介契約であるにも関わらず、レインズに登録しない不動産会社は宅地建物取引業法違反を犯しており、悪質な業者の可能性があります。

媒介契約については、【媒介契約の種類を確認し、自分に合った契約を締結する】の章にて詳しく解説しています。

売出価格を相場より低めに設定してしまったこと

売出価格を相場より低めに設定してしまったという失敗もあります。

- 売出価格

- 売出価格とは、SUUMOやアットホームなどの不動産広告などに掲載されている物件価格のことです。

相場より低く売りだせば、安く売ることになりますので、売買相場を確認して適正な売出価格なのか確認しましょう。

値引きを考慮した最低売却価格を決めていなかった

値引きを考慮した最低売却価格を決めていなかったという失敗もあります。

都市部のマンションは、適正価格で売りに出せばほとんど値引きをせずに売却することができます。

値引きを考慮して値段をつけたければ、プラス50万円程度上乗せしておくことが適切です。

内覧時に部屋が汚かった

内覧時に部屋が汚かったという失敗もあります。

- 内覧

- 内覧とは購入希望者に家の中を見せる販売行為のことです。

生活感が溢れたような家だと、物件の印象が悪くなりますので、内覧前は片付けをしておくことが適切です。

内覧時に物件のアピールポイントを伝えられなかった

内覧時に物件のアピールポイントを伝えられなかったという失敗もあります。

収納の広さや、日当たりの良さ、近所のスーパーの利便性、公共施設への距離など、住んでみないとわからない情報を伝えるとアピールポイントとなります。

売出価格を高くし過ぎて、買い手が現れなかった

売出価格を高くし過ぎて、買い手が現れなかったという失敗があります。

不動産は、高く売りに出すと全く売れません。

特にマンションは買主でも簡単に相場を把握できますので、欲をかき過ぎないことが重要です。

競合物件が出てきて、慌てて値下げしてしまった

競合物件が出てきて、慌てて値下げしてしまったという失敗があります。

マンションの販売期間は通常3ヶ月程度の時間がかかりますので、その間に競合物件が出てくることは当然織り込み済みです。

競合物件が出てきても、適正価格で売りに出している限り、価格を下げる必要は全くありません。

買主のローン審査が通らなかった

買主のローン審査が通らなかったという失敗もあります。

買主の住宅ローンの本審査は売買契約後に行われます。

買主が住宅ローンの本審査に通らないと、売買契約はノーペナルティで解除されることになります。

買主と契約不適合責任に関する意思疎通ができていなかった

買主と契約不適合責任に関する意思疎通ができていなかったという失敗もあります。

- 契約不適合責任

- 契約不適合責任とは、「契約の内容に適合しない場合の売主の責任」のことです。

契約内容とは異なるものを売ると、売主は売却後に買い主から追完請求(修補請求)や契約解除、損害賠償といった責任を追及される可能性があります。

契約不適合責任を問われないようにするには、不具合箇所を売買契約書に記載し、買主の了承を得た上で売却することが必要です。

あらかじめ買主に不具合箇所を認識してもらわないと、契約の段階になって買主の了承を得られずに契約ができないこともあります。

契約不適合責任については、以下の記事で詳しく解説しています。

売却価格が住宅ローンの残債を下回っていた

売却価格が住宅ローンの残債を下回っていたという失敗もあります。

住宅ローン残債のギリギリで売らなければいけない状況では、結果的に売却価格が住宅ローン残債を下回ってしまうこともあるため、売却すべきかどうかを慎重に判断することが必要です。

思った以上に税金がかかってしまった

思った以上に税金がかかってしまったという失敗もあります。

マンション売却によって、所得税や住民税などが想定以上にかかるケースがあります。

事前に税金についてもしっかり学んでおくことが必要です。

マンション売却の税金については、以下の記事で詳しく解説しています。

マンションの所有年数によって税額が変わることを知らなかった

マンションの所有年数によって税額が変わることを知らなかったという失敗もあります。

マイホームを売るときは、5年超と10年超のタイミングで税率が下がっていきます。

ここまでマンション売却のよくある失敗例について見てきましたが、次にマンション売却の流れについてお伝えします。

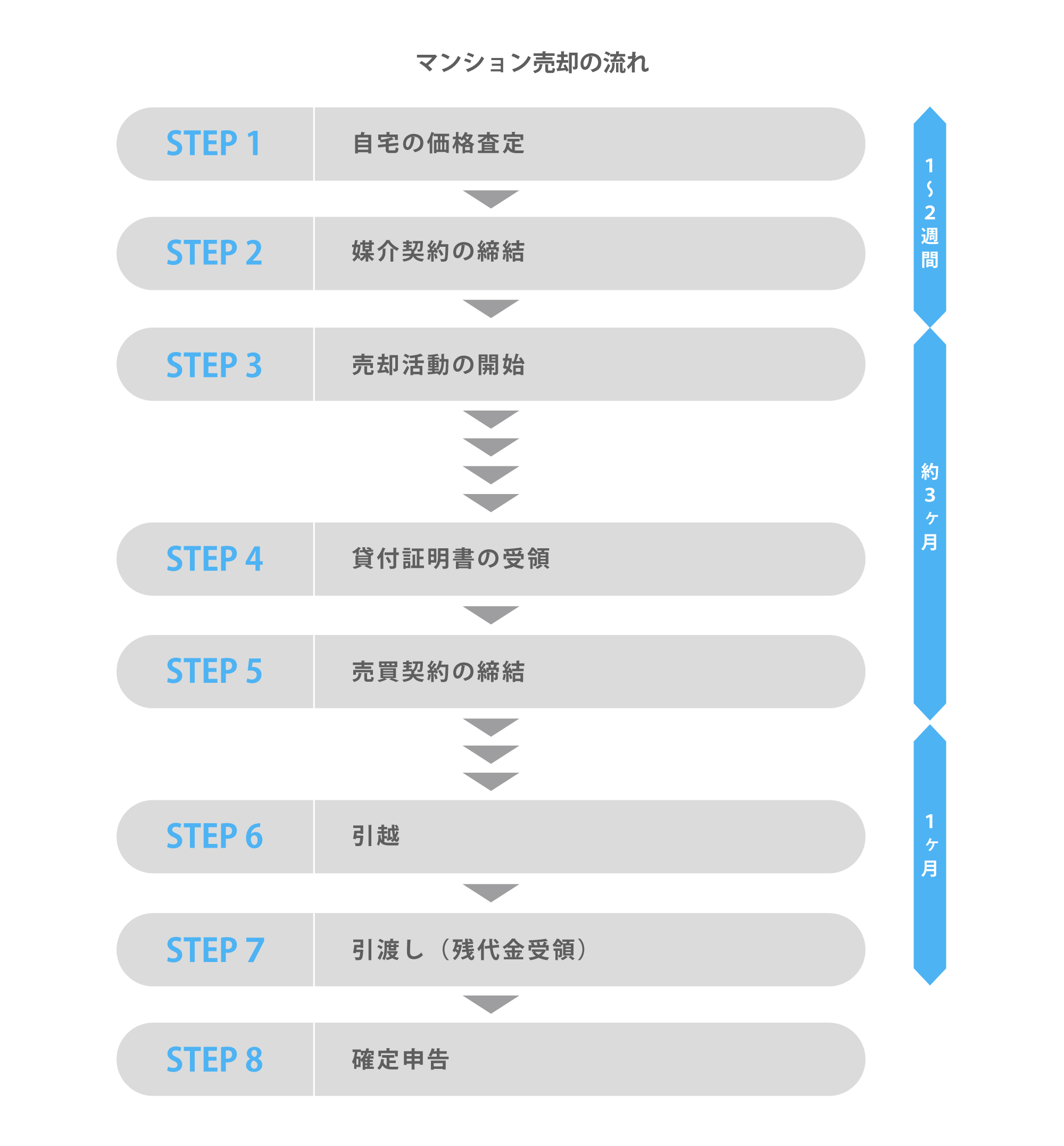

マンション売却の流れ

マンション売却の流れは以下の通りです。

価格査定から売却活動の開始までは、最短で1~2週間程度となります。

売却活動の開始から売買契約締結までの販売期間は3ヶ月程度が標準です。

売買契約から引渡しまでは1ヶ月程度空けるのが通常であり、その間に売主は引っ越しを行い、買主は住宅ローンの本審査を通します。

税金が発生する場合は、売却した翌年の2月16日から3月15日までの間に確定申告を行うことが必要です。

次にマンション売却にかかる期間について見ていきましょう。

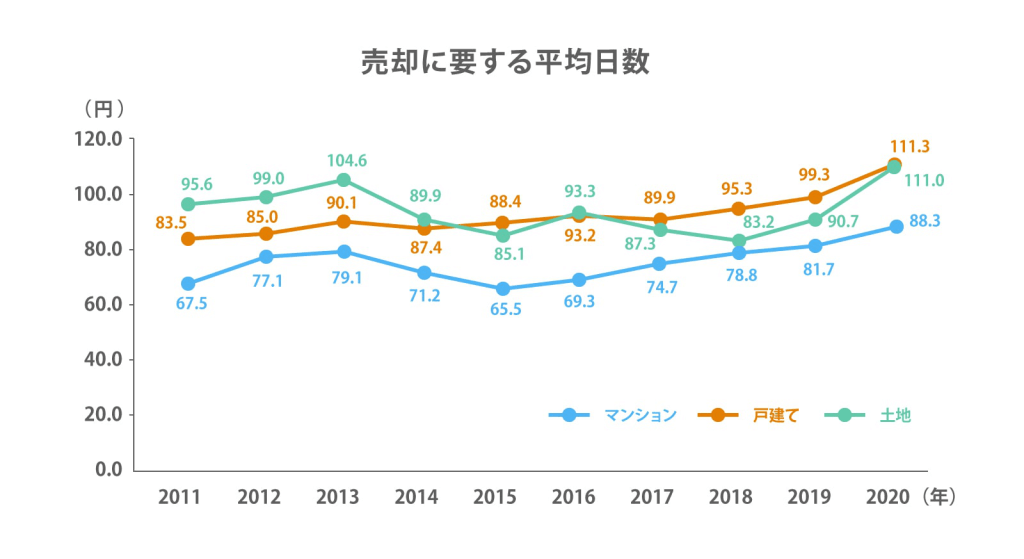

マンション売却にかかる期間

マンション売却にかかる期間は3ヶ月程度です。

首都圏における不動産の「売りに出してから売買契約を締結できるまでの平均日数」は以下の通りです。

出典:公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2020年)

10年平均にすると、マンションは「75.3日」、戸建ては「92.3日」、土地は「94.0日」です。

マンションの平均日数は「75.3日」であることから、適正な査定価格で売りに出せば「3ヶ月弱」で売れていることがわかります。

マンション売却の期間については、以下の記事で詳しく解説しています。

ここまでマンション売却の流れ、マンション売却にかかる期間について見てきましたが、次にマンション売却の準備段階の注意点についてお伝えします。

次の章以降では、マンション売却の【準備段階】・【不動産会社選び】・【売却活動中】・【売却後】の注意点について詳しく解説します。

マンション売却の準備段階の注意点

マンション売却の準備段階の注意点について解説します。

マンション売却の準備段階の注意点

- マンション売却期間の目安を確認する

- マンションの売却期間に余裕があるか確認する

- マンション売却に必要な書類があるか確認する

- 住宅ローン残債がいくら残っているか確認する

- マンション売却にかかる費用や手数料を大まかに確認する

- マンションの売買相場を確認する

- 売却前にリフォームをしないようにする

マンション売却期間の目安を確認する

マンション売却期間の目安を確認します。

標準的なマンション売却期間は、3ヶ月程度です。

マンションの売却期間に余裕があるか確認する

マンションの売却期間に余裕があるか確認します。

査定から売却活動開始までの準備期間や、売買契約後から引渡までの期間も含めるとトータルで6ヶ月程度見込んでおくことが無難です。

マンション売却に必要な書類があるか確認する

マンション売却に必要な書類があるか確認します。

マンション売却に必要な書類は以下の通りです。

| 買主へ引き渡す書類 (全て任意) | ・分譲時のパンフレット ・管理規約・使用細則・最近のマンション理事会の会計報告書や議事録の写し等 ・管理費・修繕積立金の額の確認書等 ・固定資産税・都市計画税納税通知書 ・設備取扱説明書、保証書、アフターサービス基準書 |

|---|---|

| 登記に必要な書類 | ・登記済証(権利証)または登記識別情報通知書 ・印鑑証明書(引渡時の3ヶ月以内に発行の物) ・固定資産税評価証明書 ・住民票 ・本人確認書類(免許証等) ・委任状(司法書士へ登記を委任するためのもの) ・抵当権の抹消に必要な書類(銀行から受領するもの) |

| 確定申告で必要な書類 | ・除票住民票 ・売ったときの売買契約書の写し ・買ったときの売買契約書の写し ・媒介報酬や印紙代などの金額が分かる書類 ・利用する特例によって必要となる書類 |

マンション売却に必要な書類の詳細については、以下の記事で詳しく解説しています。

住宅ローン残債がいくら残っているか確認する

住宅ローン残債がいくら残っているか確認します。

- 住宅ローン残債

- 住宅ローン残債とは、ローン返済中のある時点において、まだ返済していない借入金の残額(元金)のことです。

直近に銀行から送付された最新の住宅ローンの残高証明書を確認しましょう。

残高証明書を紛失してしまった場合、数百円の手数料がかかりますが、住宅ローンの利用店舗や公式サイトなどで再発行手続きができます。

マンション売却にかかる費用や手数料を大まかに確認する

マンション売却にかかる費用や手数料を大まかに確認します。

売却時にかかる費用は下表の通りです。

| 仲介手数料 | 400万円超なら「売買金額の3%+6万円」 200万円超400万円以下なら「売買金額の4%+2万円」 200万円以下なら「売買金額の5%」 |

|---|---|

| 印紙税 | 売買金額が1,000万円超5,000万円以下なら1万円 5,000万円超1億円以下なら3万円 |

| 登録免許税 | 抵当権抹消の登録免許税は、不動産1個につき1千円 |

| 司法書士費用 | 抵当権抹消登記:1.5万円前後 |

| 繰上返済手数料 | 都市銀行なら1~3万円程度 |

| 引っ越し代 | 3人家族で500km未満の引っ越しであれば15万円、2月~4月の繁忙期は20万円程度 |

マンション売却の費用や手数料の詳細、抵当権については、以下の記事で詳しく解説しています。

マンションの売買相場を確認する

マンションの売買相場を確認します。

チラシや不動産ポータルサイト(インターネットの物件広告サイトのこと)で把握するのが良いでしょう。

売却前にリフォームをしないようにする

売却前にリフォームをしないようにすることも適切な判断です。

リフォームは、投じたリフォーム費用が売却価格に転嫁できないことが多いので、よほどのことがない限りしないことをおすすめします。

マンション売却のリフォームについては、以下の記事で詳しく解説しています。

ここまでマンション売却の準備段階の注意点について見てきましたが、次にマンション売却時の不動産会社選びの注意点について見ていきましょう。

マンション売却の不動産会社選びの注意点

マンション売却の不動産会社選びの注意点について解説します。

マンション売却の不動産会社選びの注意点

- 複数の不動産会社にマンション査定を依頼する

- 高額査定を出す会社の担当者に査定額の根拠を聞く

- 不動産会社のサービス内容や独自サービスの有無を確認する

- 机上査定の内容を基に数社に絞り訪問査定を依頼する

- 不動産会社の担当者に販売戦略を聞いてみる

- 囲い込みをする不動産会社に注意する

- 媒介契約の種類を確認し、自分に合った契約を締結する

複数の不動産会社にマンション査定を依頼する

良い不動産会社を選ぶには、複数の不動産会社にマンション査定を依頼することが鉄則です。

各会社の査定結果を比較することで、不動産会社の特徴が見えてきますので、まずは見比べるということが重要となります。

高額査定を出す会社の担当者に査定額の根拠を聞く

高額査定を出す会社の担当者に査定額の根拠を聞くことも重要です。

マンションは買主も相場を把握しやすく、自分の物件だけが特別高く売れるようなことは基本的にありません。

よほど強い理由がない限り、相場よりも高い価格で売れませんので、根拠をきちんと確認するようにしましょう。

不動産会社のサービス内容や独自サービスの有無を確認する

不動産会社のサービス内容や独自サービスの有無を確認します。

不動産会社によっては、修繕やハウスクリーニング(プロによる清掃のこと)、荷物の一時預かり等を無料でサービスしてくれる会社もあります。

自分にとって有益なサービスを提供している会社があれば、その会社を選ぶことも有益です。

机上査定の内容を基に数社に絞り訪問査定を依頼する

机上査定の内容を基に数社に絞り訪問査定を依頼します。

事前に机上査定を取っておくと相場を把握できますので、高いまたは安いといった判断がしやすくなります。

訪問査定については、以下の記事で詳しく解説しています。

不動産会社の担当者に販売戦略を聞いてみる

不動産会社の担当者に販売戦略を聞いてみるのも一つです。

創意工夫のある会社は、特にインターネットの広告を重視しています。

写真を多く撮ったり、動画や360°パノラマビューイングを撮ったりと売却活動に熱心に対応してくれることが多いため、広告に力を入れている会社を選ぶことをおすすめします。

囲い込みをする不動産会社に注意する

囲い込みをする不動産会社に注意することもポイントです。

そのために、不動産売却についてある程度の知識を持つことが大切です。

「囲い込み」という業界用語を積極的に使えば、不動産会社の担当者に「この売主はしっかり勉強している」と感じさせることで牽制することができます。

媒介契約の種類を確認し、自分に合った契約を締結する

媒介契約の種類を確認し、自分に合った契約を締結することもコツです。

- 媒介契約

- 媒介契約とは、不動産仲介の契約のことです。

媒介契約には「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類があります。

| 項目 | 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 |

|---|---|---|---|

| 他業者への 依頼 | 重ねて依頼ができる | 重ねての依頼ができない | 重ねての依頼ができない |

| 自己発見取引 | 認められる | 認められる | 認められない |

| 不動産会社からの 報告義務 | 特になし | 2週間に1回以上の報告・文書または電子メールのいずれかで報告 | 1週間に1回以上の報告・文書または電子メールのいずれかで報告 |

| レインズへの 登録 | 特になし | 契約締結日の翌日から7日以内に登録 | 契約締結日の翌日から5日以内に登録 |

| 有効期間 | 法的な規定なし | 3ヶ月 | 3ヶ月 |

都市部の条件の良いマンションであれば、一般媒介契約で複数の不動産会社に依頼した方が、早く高く売れる可能性は高まります。

また、買い替えで売却と購入のタイミングを調整しなければいけない人にとっては、専任媒介契約または専属専任媒介契約で売却した方が全体スケジュールをコントロールしやすいです。

ここまでマンション売却時の不動産会社選びの注意点について見てきましたが、次にマンション売却活動中の注意点についてお伝えします。

マンション売却活動中の注意点

マンション売却活動中の注意点について解説します。

マンション売却活動中の注意点

- マンションの売出価格が高すぎないか確認する

- 同じマンションの別部屋が売り出されていないか確認する

- マンションの内覧準備をきちんとする

- 安易に売出価格を下げないようにする

- 引き渡しの際の条件も含めて買主と交渉する

- 物件の問題点があれば隠さずに買主に伝える

- 契約前に契約不適合責任の範囲を確認する

- 購入者のローン審査が通らない場合も頭に入れておく

- どうしても売れない時の対策として「マンション買取」を検討する

マンションの売出価格が高すぎないか確認する

マンションの売出価格が高すぎないか確認します。

売出価格が高過ぎるかどうかは、複数の査定結果を比較することによって見えてきます。

売出価格の決め方については、以下の記事で詳しく解説しています。

同じマンションの別部屋が売り出されていないか確認する

同じマンションの別部屋が売り出されていないか確認ます。

同じマンションの売出情報を確認できる方法として、「SUUMOやHOMESなどの大手ポータルサイトで確認する」「不動産会社の担当者にレインズで確認してもらう」などがあります。

価格を部屋の面積で割り、同水準の単価で売りに出されていれば問題はありません。

単価を比較すれば、高過ぎないか、または、安過ぎないかをチェックすることができます。

マンションの内覧準備をきちんとする

マンションの内覧準備をきちんと行います。

モノの絶対量を減らすと、部屋がきれいに見えますので、一時的に実家やトランクルームに預けてたりして、部屋をすっきり見せるようにしましょう。

安易に売出価格を下げないようにする

安易に売出価格を下げないようにすることもポイントです。

売出価格を下げるとすれば、3ヶ月以上経過したタイミングになります。

適正な価格で売りに出していれば、3ヶ月以内で売れることが多いため、安易に下げないようにしてください。

引き渡しの際の条件も含めて買主と交渉する

引き渡しの際の条件も含めて買主と交渉することもポイントです。

エアコンは残すべきか等を話し合って決めておきます。

物件の問題点があれば隠さずに買主に伝える

物件の問題点があれば隠さずに買主に告知します。

売主が知りながら隠して売った不具合は、売却後に契約不適合責任を問われます。

知っている不具合は、売買契約前にきちんと伝えることが売主自身を守ることになります。

契約前に契約不適合責任の範囲を確認する

契約前に契約不適合責任の範囲を確認します。

不具合の内容は契約書に書くことが重要ですので、不具合があれば買主に容認してもらうことを契約書に記載しておくことがポイントです。

購入者のローン審査が通らない場合も頭に入れておく

購入者のローン審査が通らない場合も頭に入れておく必要があります。

有効な対策としては、住宅ローンの仮審査に通った人とのみ契約するということです。

住宅ローンの仮審査は売買契約締結前に行うことができます。

どうしても売れない時の対策として「マンション買取」を検討する

どうしても売れない時の対策として「マンション買取」を検討することも一つです。

- マンション買取

- 買取とは、転売を目的とした不動産会社への下取り価格による売却のことです。

値段は仲介の80~90%程度になりますが、すぐに売却できます。

マンション買取については、以下の記事で詳しく解説しています。

ここまでマンション売却活動中の注意点について見てきましたが、次にマンション売却後の注意点についてお伝えします。

マンション売却後の注意点

マンション売却後の注意点について解説します。

マンション売却後の注意点について解説します。

- 引き渡し・決済

- マンションの管理組合に対する報告

- 確定申告

引き渡し・決済

引き渡しでは、ゴミを残さないというのが最大の注意点です。

また、エアコン等の取り外しの有無については、買主と合意した内容で引き渡すようにします。

マンションの管理組合に対する報告

マンションを売却したら、管理組合に所有者が変更する旨の報告を行います。

確定申告

マンション売却で「税金が発生する」または「特例を使う」ケースでは、売却した翌年の2月16日から3月15日までの間に確定申告が必要です。

ここまでマンション売却後の注意点について見てきましたが、次に状況別のマンション売却の注意点についてお伝えします。

状況別のマンション売却の注意点

状況別のマンション売却の注意点について解説します。

状況別のマンション売却の注意点

- 住み替え(買い替え)の場合

- 転勤・転職の場合

- 離婚の場合

- 資産整理の場合

- 相続前の場合

- 相続後の場合

- 共有名義の場合

- 賃貸中の場合

住み替え(買い替え)の場合

住み替え(買い替え)の場合は、購入と売却のスケジュール調整が注意点です。

買い替えの方法には、売却を先に行い購入を後に行う「売り先行」と購入を先に行い売却を後に行う「買い先行」の2種類があります。

経済的な状況等を含めて、自分に適した買い替え方法を選ぶことがポイントです。

マンションの買い替えについては、以下の記事で詳しく解説しています。

転勤・転職の場合

転勤・転職の場合は、売却スケジュールに余裕を持ちにくいことが注意点です。

余裕がないと売り急ぎになってしまい、売却損に繋がります。

そのため、先に引っ越してしまい、後で売却するという選択も検討してみる必要があります。

離婚の場合

離婚で財産分与を目的として売却する場合、離婚後に売却することが基本です。

離婚前に売却して財産を分け合うと贈与となり、贈与税が生じることがあります。

離婚時のマンションの取り扱いについては、以下の記事で詳しく解説しています。

資産整理の場合

借金返済等を理由に資産整理をする場合は、早く現金化しなければならないことが多いです。

買取による売却となることが多く、売却価格は1~2割程度安くなってしまうことを知っておく必要があります。

相続前の場合

相続税の納税義務がある人の場合、相続前にマンションを売ってしまうと相続税が高くなります。

理由としては、不動産よりも現金の方が相続税評価額は高いからです。

相続税の納税義務がある人は全国で上位8%程度の富裕層が対象となりますが、富裕層に属する人は相続前に売却しない方が相続税対策となります。

相続後の場合

相続後に売る場合は、売却活動に入る前に名義変更することが必要です。

名義変更がなされていない不動産は、売主が誰か分からないため売却しにくく、価格が安くなる原因となります。

マンションを相続した際の手続きについては、以下の記事で詳しく解説しています。

共有名義の場合

共有名義の不動産を売るときは、共有者全員の合意を得ることが必要です。

また、窓口担当者を決めておくと売却活動がスムーズになります。

共有名義のマンション売却については、以下の記事で詳しく解説しています。

賃貸中の場合

賃貸中のマンションを売る場合、売却後に買主と共同で「賃貸人変更通知書」を送付します。

事前に通知する必要はなく、事後に送れば大丈夫です。

賃貸人変更通知書については、以下の記事で詳しく解説しています。

ここまで状況別のマンション売却の注意点について見てきましたが、最後にスター・マイカのマンション買取サービスについてお伝えします。

マンション買取ならスター・マイカ

これまでマンション売却の失敗例や注意点についてお伝えしてきましたが、買取を利用したマンション売却方法もありますのでご紹介します。

マンション買取を手掛ける不動産会社は数多く存在しますが、スター・マイカはその中でも豊富な実績を有しています。

マンション専門に累計15,000件以上の豊富な買取実績

スター・マイカは過去10年以上にわたり、ファミリータイプ(35㎡~)の分譲マンションを中心に買取を続け、現在では中古マンション保有戸数は業界トップ※となりました。

※中古マンション事業を営む上場企業各社の最新決算情報に基づく当社調べによります

東証プライム上場企業のグループ会社

スター・マイカは東証プライム上場企業(2975)の「スター・マイカ・ホールディングス」を親会社としています。

盤石な財政基盤があり取引実績も豊富なので、初めてのマンション売却でも安心してお任せください。

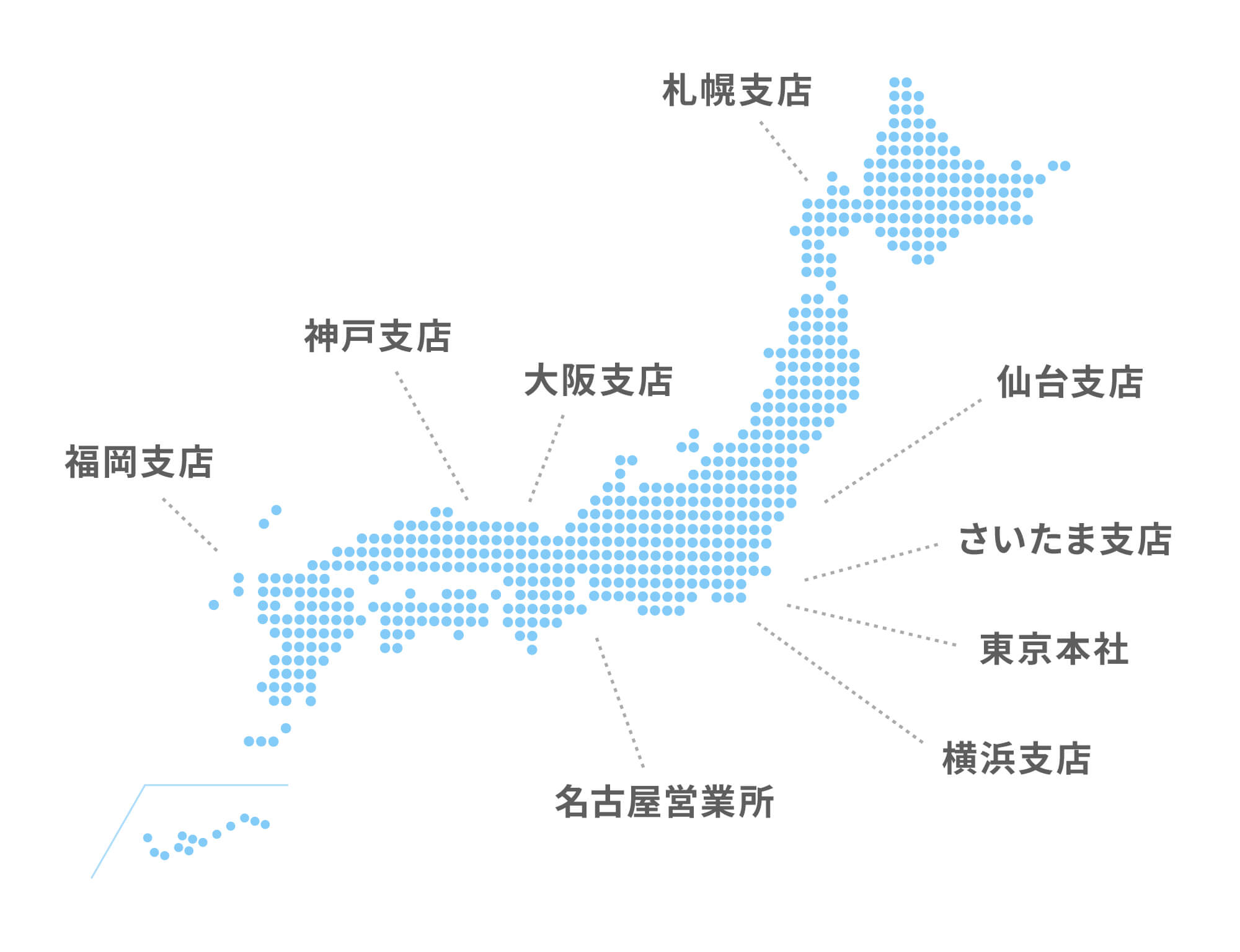

全国9拠点に支店設置

スター・マイカのマンション買取サービスは、全国9拠点に展開し、地方エリアの買取も強化しております。

現金化や引渡しのスケジュールの柔軟な対応など、お客様のご事情に合わせた提案をいたします。

拠点所在地

最後にスター・マイカのマンション買取サービスについてご紹介します。

スター・マイカの買取のポイント

- マンション専門に累計15,000件以上の豊富な買取実績があります。

- 実績に基づく独自のデータベースにより迅速・正確な査定が可能です。

- 築年数の古いマンションもリノベーションマンションの素材として高く評価します。

![]()

![]() スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

グループ会社です。

築年数や状態に応じたリノベーションで、中古マンションの魅力を最大限に引き出すため、新築以上の付加価値を生み出します。そのため、リノベーションを見越した高い評価が実現するのです。

マンション買取をご検討の方はぜひ、マンション専門のスター・マイカへご相談ください。

無料のマンション査定依頼や相談にも対応しております。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

マンション売却でよくある質問

この章では、マンションでよくあるに質問についてまとめました。

Q1.マンション査定の前に掃除をした方が良いですか?

マンション査定前の掃除は基本的に不要です。

査定はプロの不動産会社が行いますので、掃除の有無によって価格が変動するものではありません。

ただし、急いで売却したい方は、査定時に写真を撮れるようにしておくと、その場で広告用の写真を撮り、すぐに売却活動に移行してもらうことができます。

Q2.近所に知られずに売ることは可能ですか?

100%とは言い切れませんが、「近所に知られたくないので、チラシやインターネット広告は行わないで欲しい」と伝えればその通りに対応してくれます。

ただし、チラシやインターネット広告を行わないと、売却に時間がかかり、価格も安くなってしまう可能性はあります。

Q3.住みながらでも売却できますか?

住みながらでも売却可能です。

住みながら売るときは、売主も内覧対応が必要となり、その都度、掃除をしなければならない等の手間が発生します。

引っ越した後に売れば、内覧は全て不動産会社に任せることができるため、空き家で売った方が売主は楽です。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

-

築30年の中古マンションは売れない?資産価値や築20年との違いについて解説

-

築50年の中古マンションは売れない?資産価値と売却するためのコツと注意点

-

築40年のマンションは売れないって本当?資産価値や売却方法について解説

-

川口市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

埼玉県さいたま市でマンション売却や買取をする前に知るべき不動産売買相場と高く売るコツ

-

東京都世田谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

マンションの住み替えで失敗しないための注意点と対策

-

マンションの住み替えのメリット・デメリットや流れについて解説

-

マンション住み替えにかかる費用や手数料はいくら?各諸費用の詳細

-

マンションの住み替えタイミングやおすすめな時期はいつ?

-

マンションから戸建てに住み替えするメリットと具体的な流れ

-

知っておくべきマンション査定のポイントや無料で見積もりする方法

-

【マンション売却のコツ】マンションを早く・高く売る方法

-

マンション売却のタイミングはいつがベスト?売却時期の見極め方

-

マンション売却のシミュレーション方法|譲渡所得はいくら残る?

-

マンション売却時に住宅ローン残債が残っている場合にやるべきこと

-

マンション売却の仲介手数料はいくらが相場?無料になるケースや値引きのコツ

もっと見る