リバースモーゲージを利用する条件とは?何歳から利用対象?年齢や子供の有無で制限はある?

年金受給年齢の引き上げや受給額の減少など、老後の生活に不安を抱える社会背景から「リバースモーゲージ」という不動産の制度が近年注目を集めています。

リバースモーゲージは、高齢者向けの不動産活用ローンの制度で、生活資金の確保に便利です。

しかし一方で、条件や制度が複雑で分かりにくい部分もあります。

そこでこの記事では、リバースモーゲージの概要とそのメリット・デメリット、利用する際の注意点や想定される各種のリスクなど、リバースモーゲージに関する基礎知識についてご説明します。

また、同じ家に住み続けると言う点でよく混同されるリースバックについても、合わせて確認していきます。

老後の資金対策について十分な知識を身に付けていきましょう。

リバースモーゲージの利用を検討する前に、自宅を売却して現金化し、今の家から引越すことなく賃貸物件として住み続けることができるリースバックの利用も検討してみましょう。

スター・マイカは、累計契約件数が300以上あるリースバックサービスを提供していますので、リースバックの売却金額や毎月の家賃を知りたい方は、下記フォームへ無料査定依頼をお願いします。

![]()

![]()

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格を【無料】でご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

リバースモーゲージの基礎知識

まず初めに、リバースモーゲージとはとのような制度なのかを理解することが大切です。

ここでは、基本的な仕組みと、住宅ローンやリースバックなどその他の不動産サービスとの違いについて確認していきましょう。

リバースモーゲージの基礎知識

- リバースモーゲージとは

- リバースモーゲージと住宅ローンの違い

- リバースモーゲージとリースバックの違い

1.リバースモーゲージとは

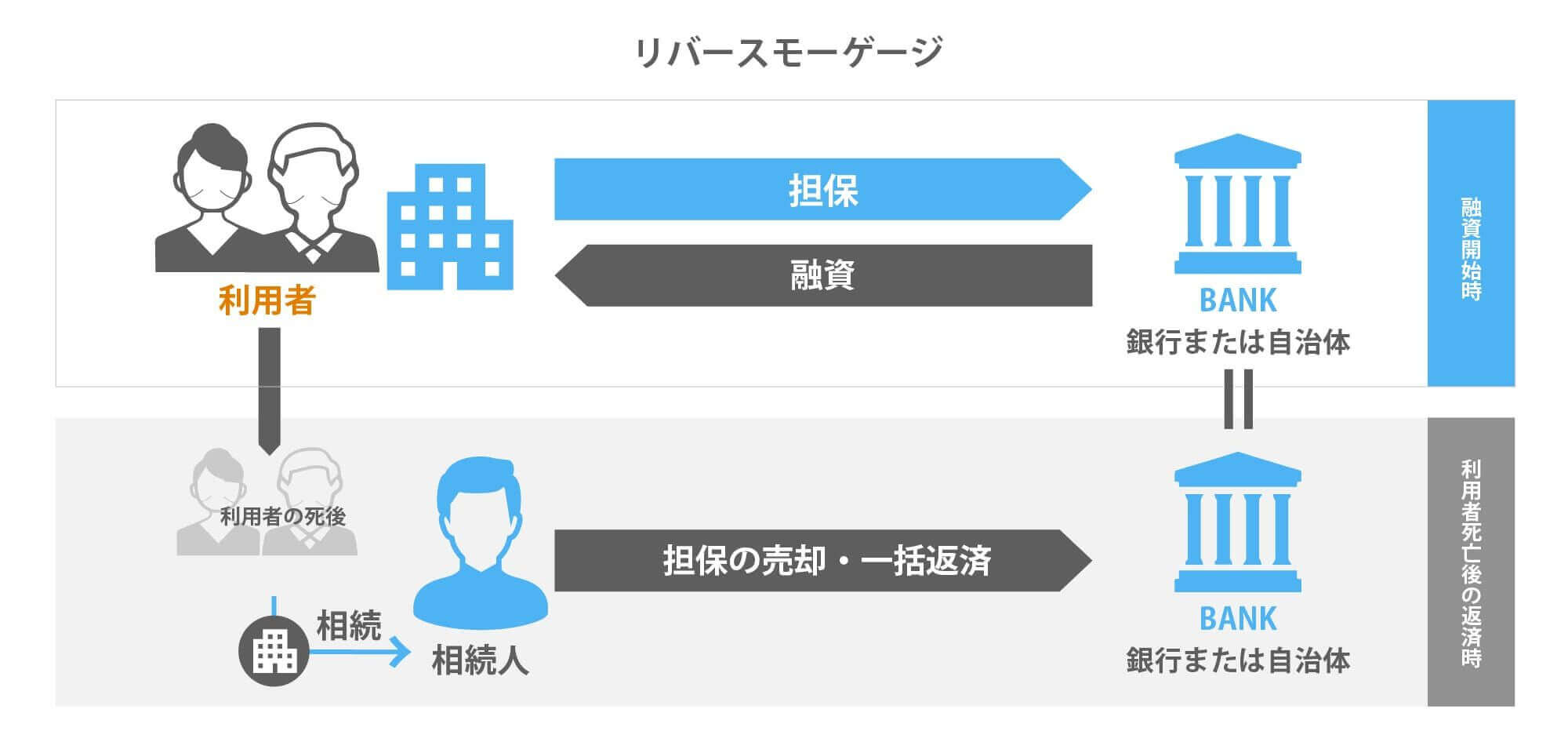

リバースモーゲージとは、持ち家(自宅)を担保にして、金融機関から融資を受ける制度です。

売却ではなく、不動産を担保にした融資なので、持ち家に住み続けられる点が特徴です。

契約者の死亡後に自宅を売却して、融資の返済に充てる仕組みになっています。

一般的には戸建て物件が担保対象となっており、マンションは対象外となるケースが多いです。

リバースモーゲージを利用した場合の具体的なイメージとして、例えば物件評価額3,000万円の自宅を担保に、2,000万円の融資を受けます。

存命中は、この2,000万円を生活資金に当てます。

死亡後に自宅が3,000万円で売却されて、差額の1,000万円は財産として相続人に渡ります。

2.リバースモーゲージと住宅ローンの違い

不動産担保ローンといえば住宅ローンが一番に挙げられますが、リバースモーゲージと住宅ローンの違いとは何でしょうか。

住宅ローンは、住宅の購入に必要な金額を一括で借りた後、長期の返済期間中に毎月ローンを返済していく仕組みです。

一方、リバースモーゲージは、住宅ローンとは反対に、毎月借りて最後にまとめて返済する方式です。

リバースモーゲージの融資の形として、毎月金利(利息)を支払うタイプや、最初に一括で融資を受けるタイプのリバースモーゲージもあります。

リバースモーゲージは一般的に条件や制度が複雑なので、活用するにあたっては事前にメリット・デメリットをきちんと理解しておく必要があります。

3.リバースモーゲージとリースバックの違い

リバースモーゲージと混同しやすいのが、リースバックです。

それでは、リバースモーゲージとリースバックの違いは何でしょうか。

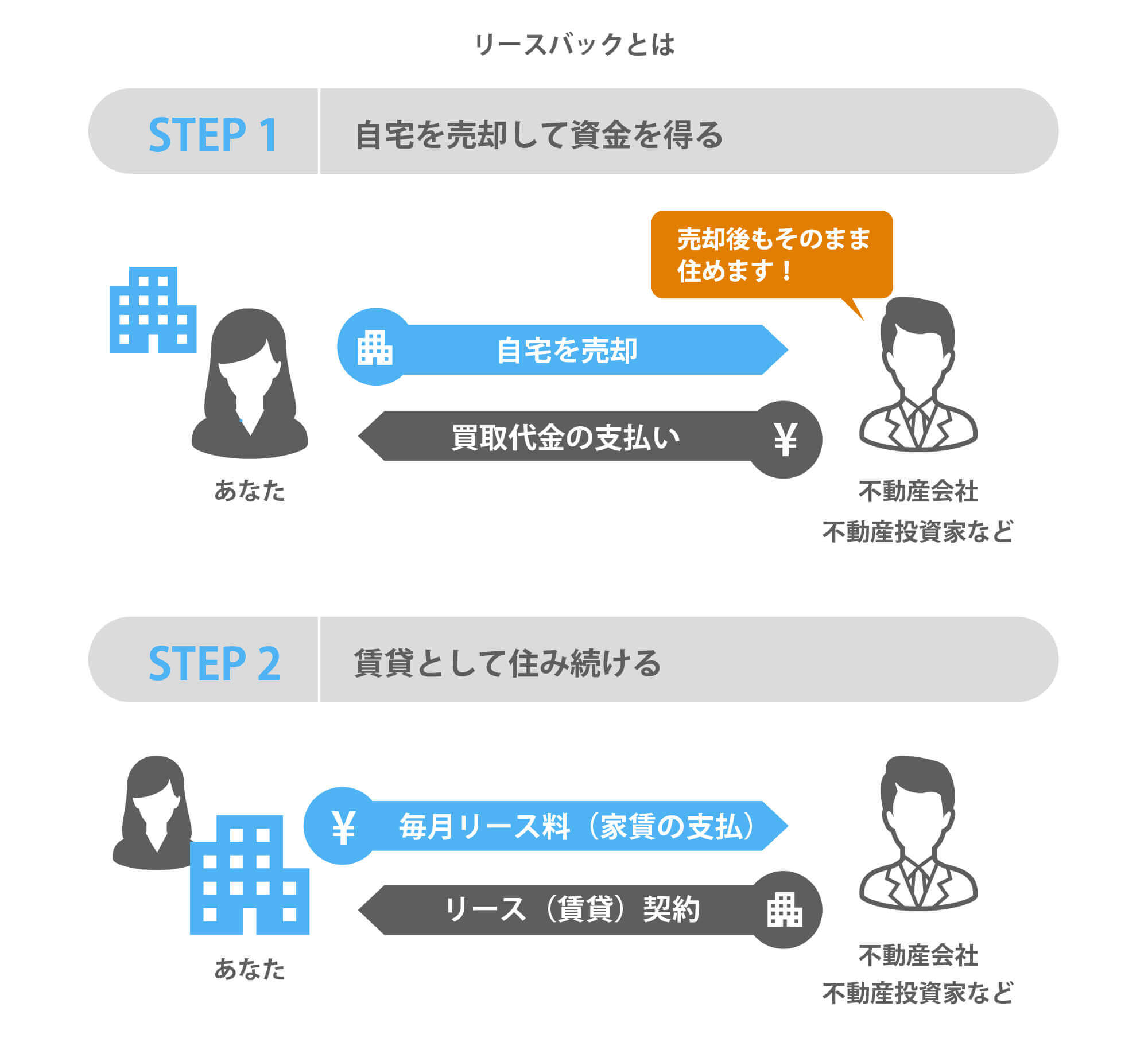

リースバックとは、自宅を売却し、所有者に家賃を払って自宅に住み続ける不動産の仕組みです。

通常の住宅売却と同じように、マイホームを売却した現金は自分のものであり、金融機関から資金を借り入れるローン商品ではありません。

リバースモーゲージは契約者が死亡、もしくは契約期間が終了した後に売却する形になるため、名義を替えずに自宅に住み続けることができます。

一方、リースバックは契約時に売却して、賃貸契約をして同じ物件に住み続けるので、物件の名義は物件の買主に移ります。

リバースモーゲージとリースバックはどちらが良い悪いというものではないので、それぞれの特性を理解した上で、自身の状況に合った方式を選ぶという認識を持ちましょう。

リースバックとリバースモーゲージの一番の違いは、「売却で得た資金の使いみちに制限があるか自由に使えるか」という点です。

リバースモーゲージでは銀行からの借入のため、事前に取り決められた使用用途にしか利用できません。

多くのリバースモーゲージの商品は、使用用途が生活資金に限られています。

一方、リースバックは借入ではないので、使い道に制限はありません。

教育資金や事業資金など、他の使い道を考えている方はリースバックを検討してみると良いでしょう。

リースバックは最近注目を浴びているためまだまだ経験数が少ない会社が多いのが実情です。

スター・マイカは10年以上のリースバック取引実績があるので様々なお悩みに対応が可能です。

ぜひお気軽にお問い合わせください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

リースバックについてさらに詳しく知りたい方は、こちらの記事をご覧ください。

リバースモーゲージを利用する条件

リバースモーゲージを利用するには、年齢や資金の使い道、担保となる不動産に条件を満たす必要があります。

この章では、リバースモーゲージを利用する条件を詳しくご説明します。

リバースモーゲージを利用する条件

- リバースモーゲージを利用できる人の主な条件

- 申し込みが可能な年齢の条件

- 資金の使い道の制限

- 担保となる不動産の条件 - 担保となるマンションの条件

- 資産価値が落ちにくいマンション

- 築年数が浅いマンション

- 専有面積が広いマンション

1.リバースモーゲージを利用できる人の主な条件

申し込みが可能な年齢の条件

多くの金融機関では、55歳以上から申し込み可能となるケースが一般的です。

申し込みが可能な年齢の上限もあり、多くの場合、80歳までという制限がかかります。

取り扱っている金融機関・商品によって、利用できる年齢の上限・下限は異なります。

同じリバースモーゲージという名目の商品でも、融資条件や契約内容はかなり異なってくるので、各金融機関への資料請求や担当者の話を聞くなどして積極的な情報収集を図ることが大切です。

資金の使い道の制限

リバースモーゲージによって得られた資金の使い道は、原則自由としている一方で、事業資金や投資目的の利用を認めていない金融機関が多いです。

リバースモーゲージによる融資は、あくまで生活資金として活用することを目的としています。

担保となる不動産の条件

リバースモーゲージを利用する際の担保となる不動産の条件は、一戸建てを担保にする商品が多いです。

これは、経年劣化しない土地を中心に評価しているためです。

金融機関や物件の条件によっては、マンションも担保対象となることがあります。

一般的には、貸付限度額は物件評価額の70%程度となるケースが多いです。

また不動産の取引が停滞している時期は、物件の評価額も下落傾向となります。

2.担保にできるマンションの条件

物件が担保対象となるかどうかは金融機関によって判断基準が異なります。

ここでは一般的に担保できるとされているマンションの条件をご紹介します。

資産価値が落ちにくいマンション

マンションをリバースモーゲージの担保物件とする場合、資産価値が落ちにくいマンションであることが前提となります。

具体的には、駅から近い、都心部にあるなど立地条件が良いこと、治安が良いこと、地盤が固く、地震などで倒壊する可能性が低いことなどが挙げられます。

築年数が浅いマンション

マンションの築年数が浅いことも大きなポイントとなります。

契約者が100歳の時点で築年数が45年以下となるマンションなど、契約者の年齢が100歳になったときの築年数で制限をかけている金融機関もあります。

専有面積が広いマンション

専有面積が広いことを担保物件の条件として、専有面積が狭いマンションはリバースモーゲージの対象外としているケースもあります。

物件の査定を無料で行なっている金融機関は多くあるため、複数の金融機関からの査定を受けて、自身の物件の担保評価を確認しておくとよいでしょう。

リバースモーゲージのメリット・デメリット

リバースモーゲージは、その他の不動産担保型のローン商品と同様に、メリットとデメリットがあります。

メリットだけに注目するのでなく、デメリットに関しても正確に把握しておきましょう。

リバースモーゲージのメリット

- 引越しが不要

- 生活費が確保できる

1.引越しが不要

リバースモーゲージの大きなメリットは、引越しが不要な点です。

年齢を重ねてから、思い入れのある土地を離れて違う場所で暮らすのは抵抗がある人が多いですが、リバースモーゲージであれば、住み慣れた家を離れることなく住み続けられます。

2.生活費が確保できる

リバースモーゲージは、生活費の確保・安定にも役立ちます。

年金のような形で定期的に受け取ったり、融資限度額内でいつでも引き出したりと様々な形で融資を受けることで、生活費を確保することができ、年金が十分でない場合でも生活の質を上げられます。

通常のローン商品は高齢者の場合、利用できないものもありますが、リバースモーゲージは高い年齢層向けの商品であり、高齢者でも借りられる点がメリットといえます。

リバースモーゲージのデメリット

- 融資を受ける際に制限がある

- 資金の使い道に制限がある

- 長生きした場合にリスクが発生する

1.融資を受ける際に制限がある

リバースモーゲージのデメリットとしては、融資を受けるにあたり、いくつかの条件を満たす必要がある点です。

まず担保対象となる住宅には制限があります。

リバースモーゲージの担保対象となる物件は、一般的には一戸建て物件であり、マンション物件は対象外となるケースが多いです。

マンションの物件は、土地付き住宅に比べて経年劣化とともに資産価値の下落率が高いことが影響しています。

また、契約条件の中に「推定相続人全員の承諾を得る必要がある」と明記している金融機関が多くあります。

これは相続の問題を避けるための条項となりますが、この条項があって相続人の承認が得られない場合はリバースモーゲージを利用できません。

老後をどのように生きていくのかは、自分だけでなく子供や孫にも大きく影響を及ぼします。

特にリバースモーゲージを利用する場合は、死亡後に自宅の売却を前提としている以上、子供や孫には家を残さない選択をしたことを意味しています。

家族の十分な理解が得られていない場合は、思わぬトラブルに発展する可能性があるので十分に注意しましょう。

2.資金の使い道に制限がある

前述の通り、リバースモーゲージによって得られた資金の使い道には制限があります。

金融機関や商品によって自由度は異なりますが、事業資金や投資目的の利用を認めていない場合が多いです。

また、金利の高さと使い道の自由度は相関しており、金利が低いほど自由度も低く、金利が高いほど自由度も高い傾向にあります。

3.長生きした場合にリスクが発生する

またリバースモーゲージ には、一般的に「長生きリスク」と呼ばれるリスクもあります。

長生きするほど融資額が大きくなるため、将来の返済額が大きくなり、建物の評価額によっては生存中に融資枠を使い切ってしまう可能性があります。

日本人の平均寿命は、2016年に男性が80.98年、女性が87.14年といずれも過去最長を記録しています。

想定以上に長生きすると融資限度額を超えてしまい、それ以降は融資を受けられないという可能性が出てきます。

また、将来的に対象の不動産の評価額が低下するおそれがあります。

不動産の評価額が低下した場合、融資限度額が下がったり、毎月の融資額が想定を下回ったりする可能性も考慮しなければなりません。

本来なら喜ばしいことであるはずの長生きが思わぬリスクとなってしまう点は、リバースモーゲージの大きなデメリットといえます。

リバースモーゲージを行う前に確認したいポイント

リバースモーゲージを利用するにあたって、事前にいくつかの注意点を確認しておきましょう。

リバースモーゲージに関する理解が十分でない場合、担保にするはずの物件が対象外であったり、思わぬトラブルに遭ったりする可能性があります。

担保物件や将来的なリスクなど、注意するポイントをおさえてリスクヘッジを心がけましょう。

リバースモーゲージを行う前に確認したいポイント

- リバースモーゲージでトラブルに遭わないための方法

- リバースモーゲージ以外の資金調達方法も同時に検討する

1.リバースモーゲージでトラブルに遭わないための方法

リバースモーゲージでトラブルに遭わないためには、何よりも正確な知識を身につけることが大切です。

リバースモーゲージでは、契約者が死亡もしくは契約期間が終了したときに住宅を売却するため、相続人の財産になりません。

そのことを知らずにいると、相続人との間でトラブルになる可能性があります。

リバースモーゲージ関連の書籍やインターネットで調べたり、専門家や金融機関の担当者に相談したりして、想定されるリスクやトラブルはあらかじめ確認しておきましょう。

積極的な情報収集を行い、どれが最適なのかを様々な商品・プランを比較検討することが大切です。

2.リバースモーゲージ以外の資金調達方法も同時に検討する

所有の不動産を活用して、老後の生活に備える方法は、リバースモーゲージだけではありません。

それ以外の資金調達方法も同時に検討することが大切です。

特にリースバックは、リバースモーゲージと似たサービスです。

しかし、リースバックは売却後も自宅に住み続けられ、借金というリスクを負わない制度です。

リースバックに詳しい不動産会社に問い合わせてみましょう。

年齢制限や担保物件について詳細な条件があるリバースモーゲージに比べると、リースバックは利用するための条件も厳しくありません。

リバースモーゲージだけにこだわらず、様々な情報を収集して広い視野から様々な可能性を模索することをおすすめします。

リースバックならスター・マイカの「マンションリースバック」

リバースモーゲージ以外の資金調達方法として、リースバックを利用する方法をお伝えしました。

リバースモーゲージとリースバックの同じメリットは「売却してもそれを周囲の人に知られずに賃貸で住み続けられる」という点です。

一方、リースバックのみのメリットとしては「売却時に得た資金の使いみちに制限はない」「年齢や不動産の広さなどによって制限を受けることはない」というメリットがあります。

スター・マイカでは、マンションを専門にリースバックのサービスを提供しており、10年以上の取り扱い経験があります。

ここからはスター・マイカの「マンションリースバック」というサービスをご紹介します。

スター・マイカのリースバックのポイント

- 中古マンション保有戸数業界No.1だから、他社にはない柔軟な賃料と長時間の賃貸借期間で契約が可能です。中古マンション事業を営む上場企業各社の最新決算情報(2023年11月期末時点)に基づく当社調べによります。

- マンション専門に10年以上にわたる豊富な実績があります。

- 警備会社と連携した高齢者向け見守りサービスも提案しています。

![]()

![]() スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

グループ会社です。

マンションでリースバックをご検討の方は、取引実績豊富なスター・マイカへまずはご相談ください。

ご希望のスケジュールをお聞かせいただければ、買取やリースバックなど最適なサービスで買取価格をご提示いたします。

査定依頼はもちろん無料です。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

リバースモーゲージ、リースバックなど様々な制度を理解した上で自分にとって最適なプランを選びましょう

リバースモーゲージは、老後の生活資金を確保できて高齢者でも利用できる便利な制度です。

一方で、担保となる不動産の条件や担保不動産の評価額が下がってしまうなどの将来的なリスクも抱えています。

リースバックの場合、自宅を売却するため所有権は失いますが、自宅売却後のお金は全て自分の資金であり、借金を負う心配がありません。

様々な事情で資金が必要になった際には、優れた選択肢といえるでしょう。

リースバックのデメリットについても詳しく知っておきたいという方は、こちらの記事もご覧ください。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「リースバック」の関連記事

-

福岡県福岡市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

兵庫県神戸市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

大阪府大阪市でリバースモーゲージは利用できる?取扱金融機関は?

-

京都府京都市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

千葉県千葉市でリバースモーゲージは利用できる?取扱金融機関は?

-

神奈川県横浜市でリバースモーゲージは利用できる?取扱金融機関は?

-

埼玉県さいたま市でリバースモーゲージは利用できる?取扱金融機関は?

-

宮城県仙台市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

北海道札幌市でリバースモーゲージは利用できる?取扱金融機関は

-

宮城県仙台市でおすすめのリースバック会社一覧

-

北海道札幌市でおすすめのリースバック会社一覧

-

マンションをリースバックした後の修繕費や管理費や修繕積立金について

-

抵当権がついている家やマンションでもリースバックは利用できる?

-

リースバックのよくある相談例やおすすめ相談先

-

リースバック契約までの流れや必要書類ついて

-

愛知県名古屋市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

愛知県名古屋市で任意売却を依頼するならどこがおすすめ?

-

神奈川県横浜市でおすすめのリースバック会社一覧

-

千葉県千葉市でおすすめのリースバック会社一覧

-

兵庫県神戸市でおすすめのリースバック会社一覧

-

岡山県岡山市でおすすめのリースバック会社一覧

-

広島県広島市でおすすめのリースバック会社一覧

-

京都府京都市でおすすめのリースバック会社一覧

-

大阪府大阪市でおすすめのリースバック会社一覧

-

福岡県福岡市でおすすめのリースバック会社一覧

-

埼玉県さいたま市でおすすめのリースバック会社一覧

-

沖縄でおすすめのリースバック会社一覧

-

リースバックは銀行で利用できる?金融機関での取り扱い

-

リースバックの費用や手数料はどれくらいかかる?

-

リースバックと任意売却の違いは?併用での売却方法

-

高齢者がリースバックを利用する時の注意点や成年後見制度について

-

リースバックを使えば生活保護を受けられる?持ち家やマンションの場合

-

住宅ローン残高があってもリースバックは利用できる?

-

法人でもリースバックは使える?事業用リースバックについて

-

リースバックで消費税はかかる?取引で発生する税金について解説

-

リースバック契約後から何年住める?賃貸期間について

-

リースバックの家賃が払えない場合はどうなる?退去までの流れ

-

愛知県名古屋市でおすすめのリースバック会社一覧

-

老人ホームの費用が払えないとどうなる?毎月の負担を抑える方法や金銭面での対策

-

親の介護費用で負担するお金がない場合の対策やできること

-

リースバック会社は大手ならどの業者がおすすめ?不動産買取業者の比較ポイント

-

リースバックの買戻しはどうやる?買戻し価格や住宅ローンの可否や買戻し特約との違いを解説

-

リースバックに審査はある?利用条件や落ちたときの対処方法を解説

-

リースバックのおすすめ一括査定サイト11選!リースバック会社の探し方と選ぶ際のポイント

-

リースバックの退去とは?自主退去と強制退去の違いや注意点を解説!

-

【老後の住宅ローンの支払いが終わらない】定年(65歳)後に住宅ローンが残っているときの対策

-

離婚時の財産分与はどうなる?マンションや不動産を売却すべき理由やオーバーローン時の対処法

-

老後の住まいは賃貸と持ち家どちらの住宅が良い?理想の住居生活を送るための考え方と住処のポイント

-

リースバックによる資金調達が有効な理由とは?銀行融資や不動産担保ローンとの違い

-

リースバックで離婚時の持ち家や住宅ローン問題を解決!利用するときの注意点

もっと見る