マンションの任意売却とは?競売との違いやメリットと注意点を解説

住宅ローンを返済できなくなったときの売却方法に任意売却があります。

任意売却は競売と比較すると自由度が高い売却方法で、競売ではできないことも行うことができます。

任意売却の知識を得ることで、マンション購入後の住宅ローンの返済が困難な状況の対処法を考える一歩となります。

そこで今回の記事では、任意売却という売却方法のメリットや注意点、通常の売却や競売との違いなどを解説します。

![]()

![]()

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

マンションの任意売却とは

- 任意売却とは、住宅ローン返済ができなくなってしまったときに行う売却方法のことです。

マンションの住宅ローン返済ができなくなってしまったときの売却方法には、「競売」と「任意売却」があります。

住宅ローン返済が滞り、そのまま何も対応しなければ競売になります。

競売以外の方法で任意に売却する方法を総称して「任意売却」と呼んでいます。

- 競売

- 不動産の場合の競売とは、一般的に地方裁判所が行うのことです。不動産の担保にした借入金である住宅ローン返済ができなくなった場合などに、債権者である金融機関が申し立てをし、地方裁判所が行います。

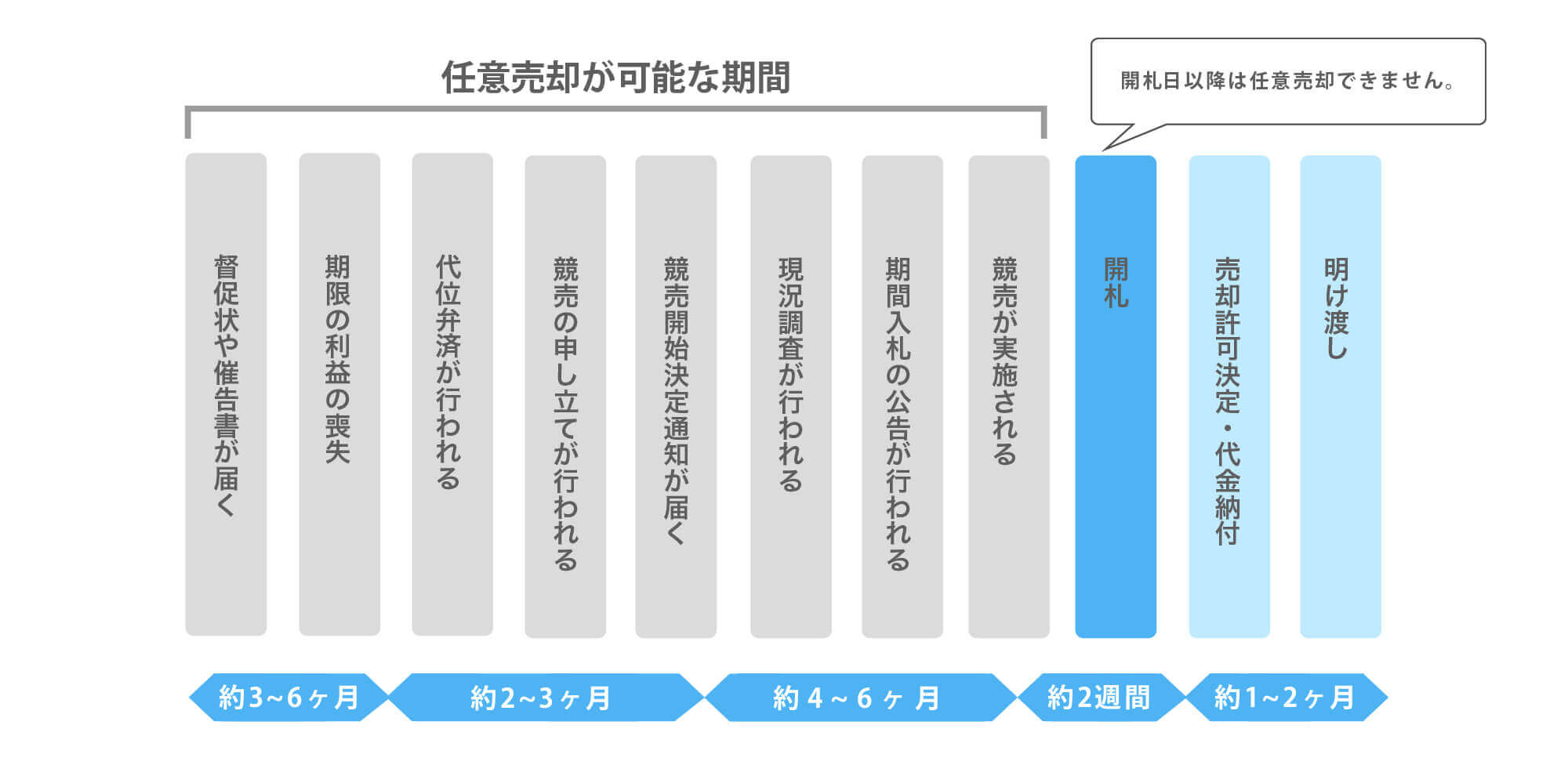

まずは、マンションの住宅ローン返済が滞り競売が実行されるまでの流れをご説明します。

マンションの住宅ローン返済が滞り競売が実行されるまでの流れ

- 督促状や催告書が届く

- 期限の利益の喪失

- 代位弁済が行われる

- 債権者から裁判所への競売の申し立てが行われる

- 裁判所による現況調査が行われる

- 入札及び競売の実施

1.督促状や催告書が届く

まずは、住宅ローンを借りている銀行等の金融機関からはがきや手紙で未入金である旨が通知され、返済を催告されます。

2.期限の利益の喪失

住宅ローンの滞納が3ヶ月~6ヶ月程度続くと、債権者である金融機関から住宅ローン残債の一括返済を求められます。

「期限の利益の喪失」とは、月々分割して返済できる権利を失うことです。

つまり、残債の一括返済をしなければなりません。

3.代位弁済が行われる

一括返済がなされないと、銀行等の金融機関は保証会社へ返済を請求します。

保証会社が代わりに住宅ローンの返済を銀行に行います。

これで住宅ローンの返済が不要になるのではなく、今度は住宅ローンの返済を肩代わりした保証会社へ返済をしなければなりません。

4.債権者から裁判所への競売の申し立てが行われる

代位弁済が行われた以降もなお、債務者より一括返済がなされない場合、債権者は競売の手続きを進めます。

債権者が裁判所へ競売の申立を行い、裁判所が開始決定をすると、債務者へはその旨の通知が届きます。

5.裁判所による現況調査が行われる

競売においても、物件の適正な価格を定めなければなりません。

登記の内容や固定資産評価証明書などの書面での確認と合わせて、裁判所執行官は物件の現況調査を行います。

裁判所執行官が現況調査を行う旨は、債務者にも通知されます。

6.入札及び競売の実施

裁判所は、入札によって競売物件の買受人(購入者)を決めます。

- 入札

- 入札とは、買受希望者が、裁判所へ金額を指定して、競売物件を購入する意思を示すことです。

一定期間を設け、買受希望者を募り、一番高い金額を指定した者が、競売物件を落札でき、買受人(購入者)となるのです。

以上のように、通常は、一括返済ができるほどの現金を持ち合わせていないため、住宅ローンが返せなくなった場合、そのまま放っておくと競売にかけられることになります。

ただし、債権者にとっては住宅ローン残債を返してもらうことが重要であり、競売という売却手段にこだわっているわけではありません。

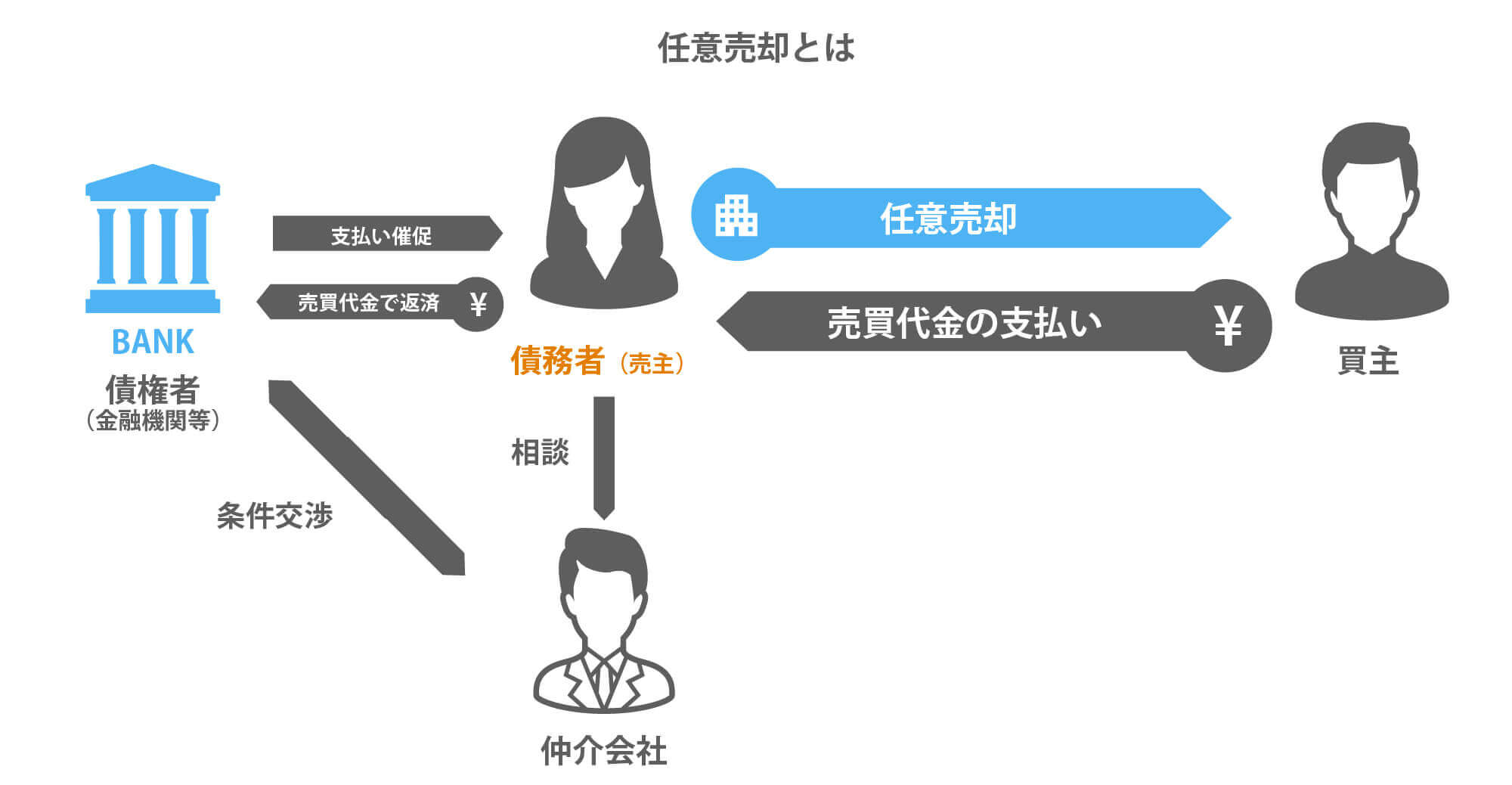

そこで、行われるのが任意売却です。

任意売却の特徴としては、全て話し合いで物事を決めていくという点です。

任意売却は、債権者のために行う売却であり、実行するには債権者の合意が必要です。

よって、任意売却を行いたい場合には、債権者の合意を得ることが第一歩となります。

任意売却は、競売という法律に基づく売却ではないため、基本的に法律の決りがあるわけではありません。

しかしながら、任意売却にも一定の商慣習があり、それに基づいて任意売却を進めていくことになります。

任意売却では、良く引越し代が出るといわれることもありますが、引越し代も必ず出るというわけではなく、「話し合いによって売却代金の一部を引越し代に充てることもできる」という表現の方が正しくなります。

競売との違い

競売は、法律に基づき売却が進められるため、ルールが厳格であるという点が任意売却との最大の違いです。

競売と任意売却の主な違いをまとめると以下のようになります。

| 比較項目 | 競売 | 任意売却 |

|---|---|---|

| 期間 | 1年半程度 | 数ヶ月 |

| 売却額の配分方法 | 決まっている | 自由に決めることができる |

| 売却方法 | 入札 | 自由に決めることができる |

マンションの任意売却のメリット

この章からは、マンションで任意売却するメリットについて解説します。

任意売却のメリットは、以下の3点です。

任意売却のメリット

- 債権者との交渉ができる

- 売却時期が調整できる

- 売却後に住むこともできる

1.債権者との交渉ができる

任意売却では全て債権者との交渉ができることが最大のメリットです。

任意売却で交渉できる内容は、債務額の圧縮、引越し代の捻出、任意売却後に残った残債の返済方法があります。

債務額の圧縮

任意売却では、住宅ローン残債の圧縮の交渉ができます。

例えば、住宅ローンが払えなくなった段階で、3,000万円のローンが残っていた場合、それを2,800万円に減らしてもらうような交渉が可能です。

3,000万円の住宅ローン残債が残っていても、必ず3,000万円をきっちり返さなければいけないのかというと、そういうことではありません。

任意売却では、債権者側もある程度損を覚悟していますので、回収できる範囲で取り戻そうとしてくれます。

競売の場合は、3,000万円の残債が残っていたら、3,000万円を返済することになります。交渉の余地が全くないのが競売のデメリットです。

競売で売却できた価格が残債より下回った場合は、その差額は返済しなければなりません。

引越し代の捻出

任意売却をすると、通常は家を明け渡す必要があるので、引越しをすることになります。

任意売却では、売却額の一部を引越し代に充てる交渉もできます。

あくまでも交渉なので、絶対に認められるわけではありませんが、商習慣として認めてくれることは多いです。

競売の場合は、売却額が全て返済に回りますので、売却額から引越し代を捻出することができません。

ただし、競売でもローンの残債額を上回る形で売却できた場合は、その分は自分のお金として受領することができ、引越し代にすることはできます。

任意売却後に残った残債の返済方法

任意売却後に残った残債の返済方法も交渉することが可能です。

任意売却でも、競売でも、売却によって返済しきれなかった残債については引き続き返済することが必要です。

任意売却では、残債について返済方法を債権者との間で決めることができます。

任意売却をする人は、収入が大幅に減った人が多いので、無理のない範囲で返済計画を組むことができます。

そもそも、任意売却ではまず残債を圧縮できるため、任意売却後に残る残債も競売より少なくなる傾向があります。

少ない残債を、緩い返済条件で返していくことができるので、債務者にとっては競売よりも任意売却の方が有利といえます。

ただし、これらはあくまでも交渉次第であり、任意売却だから必ずしもこうなるというものではありません。

2.売却時期が調整できる

任意売却では、売却時期が調整できる点もメリットです。

競売は裁判所によって手続きが進められるため、住宅ローンを滞納してから競売が終わるまで、1年半近くの時間がかかります。

また、競売で売却されれば明け渡さなければなりません。

一方で、任意売却であれば、すぐに売却に移行できますので、自分で売却の時期を調整できるというメリットがあります。

ただし、競売よりも遅くすることはできません。

あくまでも競売よりも早い段階での売却であれば、多少の調整が可能です。

例えば、次の仕事がいつからというのが決まっており、もう少しだけ任意売却を待ってもらいたい場合は、債権者と合意の上、売却時期を調整することもできます。

3.売却後に住むこともできる

任意売却では売却後に住むこともできる点がメリットです。

通常は家を明け渡す必要があると説明しましたが、リースバックという売却方法と組み合わせることで売却後に住むことができます。

リースバックは、自宅など所有権のある不動産を第三者(主に不動産会社や投資家)に売却して、売却先と賃貸借契約(リース契約)を締結することで同じ物件(リース物件となります)に住み続けられる仕組みです。

任意売却では、買主を選ぶことができるため、リースバックができる不動産会社に買い取ってもらえれば、売却後も自分で住むことが可能です。

ただし、買受人を指定できるといっても、リースバックで売却する金額が債権者の納得のいく金額であることが前提となります。

そのため、十分な金額を提示できる不動産会社を見つけることができれば、売却後に住むこともできるということです。

なお、競売であっても売却後に住むことが絶対に無理というわけではありません。

競売でも、例えば親族が一番高い価格を提示して購入し、その後親族から家を借りてそのまま住み続けるといったケースはあります。

しかしながら、競売は入札形式であるため、落札できるかどうかの確証がないです。

確実にそのまま住み続けたいのであれば、任意売却とリースバックをセットで利用する方が適しているといえます。

マンションの任意売却の注意点

次にマンションで任意売却する注意点について解説します。

任意売却の注意点

- 売却価格が安くなる

- 債権者との交渉が必要となる

1.売却価格が安くなる

任意売却は、基本的に売却価格が安くなるというのが注意点です。

たまに、任意売却は高く売れると誤解している人がいますが、競売よりも高くなる可能性があるというだけであり、普通の売却のように高く売れるわけではありません。

競売も、場合によっては任意売却よりも高く売れるようなこともあり、競売だから絶対に任意売却より安いというわけではありません。

任意売却物件は、不動産会社が買主となるケースが多いです。

不動産会社が直接買主となって購入する売却方法を、仲介による売却と比較して「買取」とも呼びます。

任意売却は債権者のための売却なので、買主から契約が解除されることを防ぐ必要があります。

そのため、任意売却では、物件の諸問題やスケジュール等を全てのみ込んで買ってくれる不動産会社が買主となる買取が適しているのです。

一般的に築年数が古かったり、任意売却のようにスケジュール等の諸条件に制限がある場合は、買取と仲介の取引価格の差が小さくなる傾向にあります。

任意売却で売却を行うのか判断するためには、いくらで売れるのかを知ることが第一歩となります。

返済方法や引し越代などの条件を交渉することも、いくらで売れるのかを知らないとできません。

2.債権者との交渉が必要となる

任意売却は色々なことが交渉できるというメリットもありますが、逆に言えば全て債権者である金融機関との交渉が必要となるという点もデメリットです。

債権者も当然自分にとって良い条件で進めたいと考えています。

引越し代など交渉の余地があるものがあっても、こちらから交渉を申し出なければ良い条件を勝ち取ることができません。

したがって、任意売却は任意売却の経験がある不動産会社に依頼した方が良いことになります。

スター・マイカのマンション買取がおすすめ

ここまで、任意売却について説明してきました。

なかには、すでに売却活動をしているものの売却先がなかなか決まらず、お悩みの方もいらっしゃるのではないでしょうか。

そのような場合は、売却方法を変更する必要があるかもしれません。

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2020年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(88.3日)となっています。

また、中古マンション価格に目を向けてみると、第一回緊急事態宣言が出された2020年4月に一旦大きく値下がりしていますが、5月にはすぐに回復に転じ現在では、緊急事態宣言以前の水準よりも価格が上昇しています。このことから、中古マンション市場の活況感が伺えます。

長期的な観点でも2012年以降、継続して成約価格が上昇傾向にあるため現在は「売り時」といえるでしょう。

![]()

![]()

コロナを経て今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、ちょっと焦らなければならないかもしれません。

いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

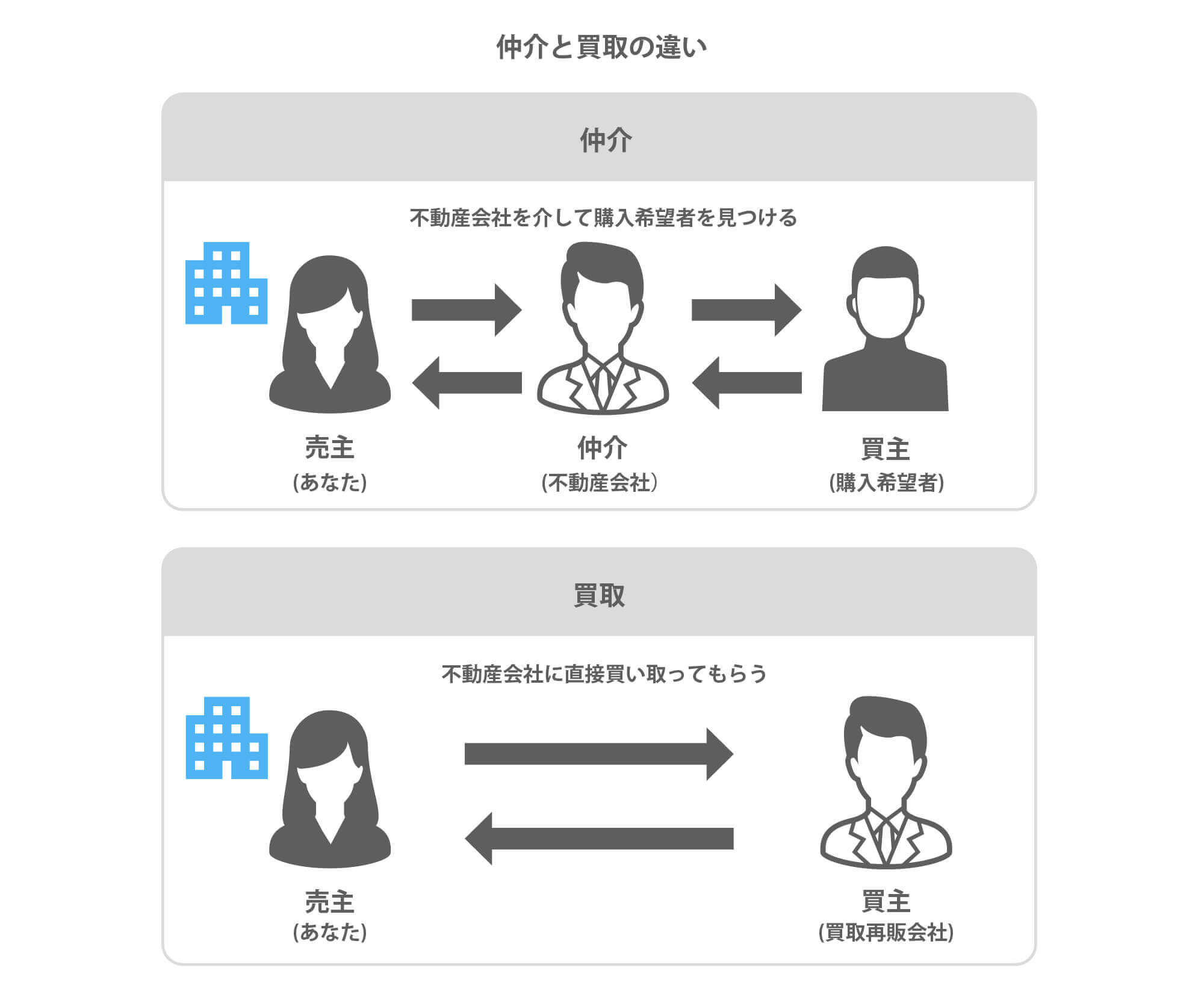

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなります。

仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な買える価格を提示していますので、場合によっては最短で数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。

参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

-

築30年の中古マンションは売れない?資産価値や築20年との違いについて解説

-

築50年の中古マンションは売れない?資産価値と売却するためのコツと注意点

-

築40年のマンションは売れないって本当?資産価値や売却方法について解説

-

川口市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

埼玉県さいたま市でマンション売却や買取をする前に知るべき不動産売買相場と高く売るコツ

-

東京都世田谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

マンションの住み替えで失敗しないための注意点と対策

-

マンションの住み替えのメリット・デメリットや流れについて解説

-

マンション住み替えにかかる費用や手数料はいくら?各諸費用の詳細

-

マンションの住み替えタイミングやおすすめな時期はいつ?

-

マンションから戸建てに住み替えするメリットと具体的な流れ

-

知っておくべきマンション査定のポイントや無料で見積もりする方法

-

【マンション売却のコツ】マンションを早く・高く売る方法

-

マンション売却のタイミングはいつがベスト?売却時期の見極め方

-

マンション売却のシミュレーション方法|譲渡所得はいくら残る?

-

マンション売却時に住宅ローン残債が残っている場合にやるべきこと

もっと見る