離婚すると持ち家や住宅ローンはどうなる?財産分与後や夫や妻が住み続ける場合の注意点

離婚する際、お互いの共有財産は分与されます。

そのため、持ち家も共有財産として分与されるケースがあります。

不動産である持ち家そのものを分けることはできないため、現金などの資産より分与が複雑です。

そこで今回は、離婚すると持ち家はどうなるのかをご説明します。

離婚時の持ち家の分与はさまざまなパターンがあり、そのパターンごとに注意点が異なります。

なかには、大きな不利益を被ってしまうケースもあるので、注意点を理解してから分与の手続きをしましょう。

スター・マイカは、累計契約件数が300以上あるリースバックサービスを提供していますので、リースバックの売却金額や毎月の家賃を知りたい方は、下記フォームへ無料査定依頼をお願いします。

![]()

![]()

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格を【無料】でご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

離婚すると持ち家はどうなる?

持ち家に限った話ではありませんが、結婚してから夫婦が協力して取得した財産は、財産分与の対象になります。

仮に、夫が会社員で妻が専業主婦であり、夫が住宅ローンを全額支払っていても財産分与の対象になるのです。

なぜなら、妻は専業主婦として家族の生活を支えており、そのおかげで夫が会社で仕事をして収入を得ることができるからです。

それでは、どのように財産分与を行うのでしょうか。

財産分与するにしても、選択肢は1つではありません。

そこでまず初めに、離婚したあとの持ち家を財産分与するパターンをご紹介します。

離婚すると持ち家はどうなる?

- どちらかが家に住み続け住宅ローンを支払う

- 持ち家を売却してローンを返済し、残りの現金を夫婦で分割する

- 住宅ローンが完済済みの物件も売却するか、どちらかが住み続けるか判断する必要がある

1.どちらかが家に住み続け住宅ローンを支払う

夫か妻のどちらかが家に住み続け、住宅ローンを支払うケースです。

仮に夫が支払いを続け、妻が住むならば、妻が慰謝料代わりにするという条件でその家に住み続けるというイメージです。

一方、夫が住宅ローンを支払い夫自身が住むのであれば、その家は夫に財産分与されたということになります。

2.持ち家を売却してローンを返済し、残りの現金を夫婦で分割する

持ち家を売却してしまい、その現金を夫婦で分割するというパターンもあります。

分割の割合は、財産分与の内容によります。

内容によっては、均等に分ける場合もありますし、8:2の割合など分与に差をつける場合もあるでしょう。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

3.住宅ローンが完済済みの物件も売却するか、どちらかが住み続けるか判断する必要がある

前述の2パターンは、住宅ローンの残債がある場合です。

しかし、仮に住宅ローンを完済していても、基本的には変わりません。

つまり、どちらかが持ち家に住み続ける場合もあれば、持ち家を売却して現金を分与することもあります。

違いは、住宅ローンの支払いや完済をする必要があるかどうかという点のみです。

離婚して持ち家を財産分与するときの流れ

離婚した後の持ち家は、夫婦のどちらかが住むケースと、売却するケースがありました。

それでは実際に、どのような流れで持ち家を財産分与するのでしょう。

所有権や住宅ローンの有無を確認したうえで財産分与を行う必要がありますので、この章で詳しく確認していきます。

離婚して持ち家を財産分与するときの流れ

- 持ち家の所有権(名義)を確認する

- 住宅ローンの名義を確認する

- 財産分与の方法を決める

- トラブル防止のために公正証書を作成する

1.持ち家の所有権(名義)を確認する

まずは、持ち家の所有権が誰かを確認しましょう。

夫・妻どちらか一人の名義の場合もありますし、夫と妻の共有名義の場合もあります。

一般的に、名義はその家を購入するときの出資額で決まります。

たとえば、5,000万円の家を、夫側が4,000万円のローン、妻側が1,000万円の現金を出したとします。

その場合、夫が所有権を4/5所有し、妻が1/5所有するという「共有名義」になるのが一般的です。

名義に関しては、後述する注意点に関係してくるので、登記簿謄本などで確認しておきましょう。

登記簿謄本は、持ち家を取得したときの資料一式として複写を取得していることが多いです。

2.住宅ローンの名義を確認する

続いて、住宅ローンの名義も確認しましょう。

住宅ローンの名義は、妻が専業主婦であれば夫の単体名義になっている場合が多いです。

一方、共働きの場合は共有名義になっている可能性もあります。

こちらも、後述する注意点に関連してくるので、ローン契約書などを見て確認しておきましょう。

3.財産分与の方法を決める

前項でご説明したように、財産分与は持ち家を売却することもあれば、どちらかが住み続けることもあります。

判断基準の1つとしては、持ち家を査定することです。

その査定額によって、財産分与の方法を決める流れが良いでしょう。

できれば、弁護士など専門家を介して相談して解決しておいた方が、後々問題にはなりにくいです。

4.トラブル防止のために公正証書を作成する

財産分与の方法など、離婚に関する条件が決まったら、トラブル防止のために公正証書を作成しておくことが大切です。

日本では、離婚の9割以上が協議離婚です。

協議離婚の際に、夫婦で合意した条件を公正証書にする手続きも行われます。

- 公正証書

- 公正証書とは、国内の約300箇所に設置されている公証役場で作成される公文書のこと。金銭支払いのある契約を結ぶときに多く利用されている。

- 協議離婚

- 協議離婚(きょうぎりこん)とは、夫婦で話し合いをしてお互い離婚に合意をしたら「離婚届」を市町村役場に提出すること。

公正証書を作成してから離婚の届出をすることにより、養育費、財産分与、慰謝料などの約束についての安全を高めることができます。

公正証書を作成する際の手数料は、養育費や財産分与など契約に定める額に応じて公証役場で計算され、おおよそ2~4万円の範囲になることが多いです。

離婚後の財産の取り扱いに関して、口約束だけをして後からトラブルにならないように、公正証書を作成しておきましょう。

名義人本人が持ち家に住み続ける場合の注意点

実際に離婚して持ち家を財産分与した後の注意点を、パターン別に見ていきましょう。

<まず、名義人本人が持ち家に住み続ける場合です。

この場合は、当然ながら名義変更の手続きは必要ありません。

ただし、名義人以外が連帯保証人になっている場合には注意が必要です。

たとえば、夫名義の家に、夫が主となって住宅ローンを組み、妻が連帯保証人になっていた場合です。

そもそも連帯保証人とは、主たる債務者(この場合は夫)が返済不能になれば、連帯保証人に請求がいきます。

つまり、離婚後に元夫が自分の持ち家に住み続けていても、元夫が返済不能になれば、既に関係のない元妻がローン返済の責任を求められる場合があるということです。

この対策のためには、連帯保証人を外さなくてはいけません。方法としては、ローンの借り換えや一括返済などがありますので、金融機関と相談しましょう。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

名義変更をして住み続ける場合の注意点

次に名義変更をして住み続ける場合です。

たとえば、夫名義の持ち家を妻の名義にして、妻が住み続けるという状況です。

この場合は、名義変更するために妻が新たにローンを借りなければいけません。

しかし、妻に返済能力がなければ、ローンを組むのは難しく名義変更も難しいでしょう。

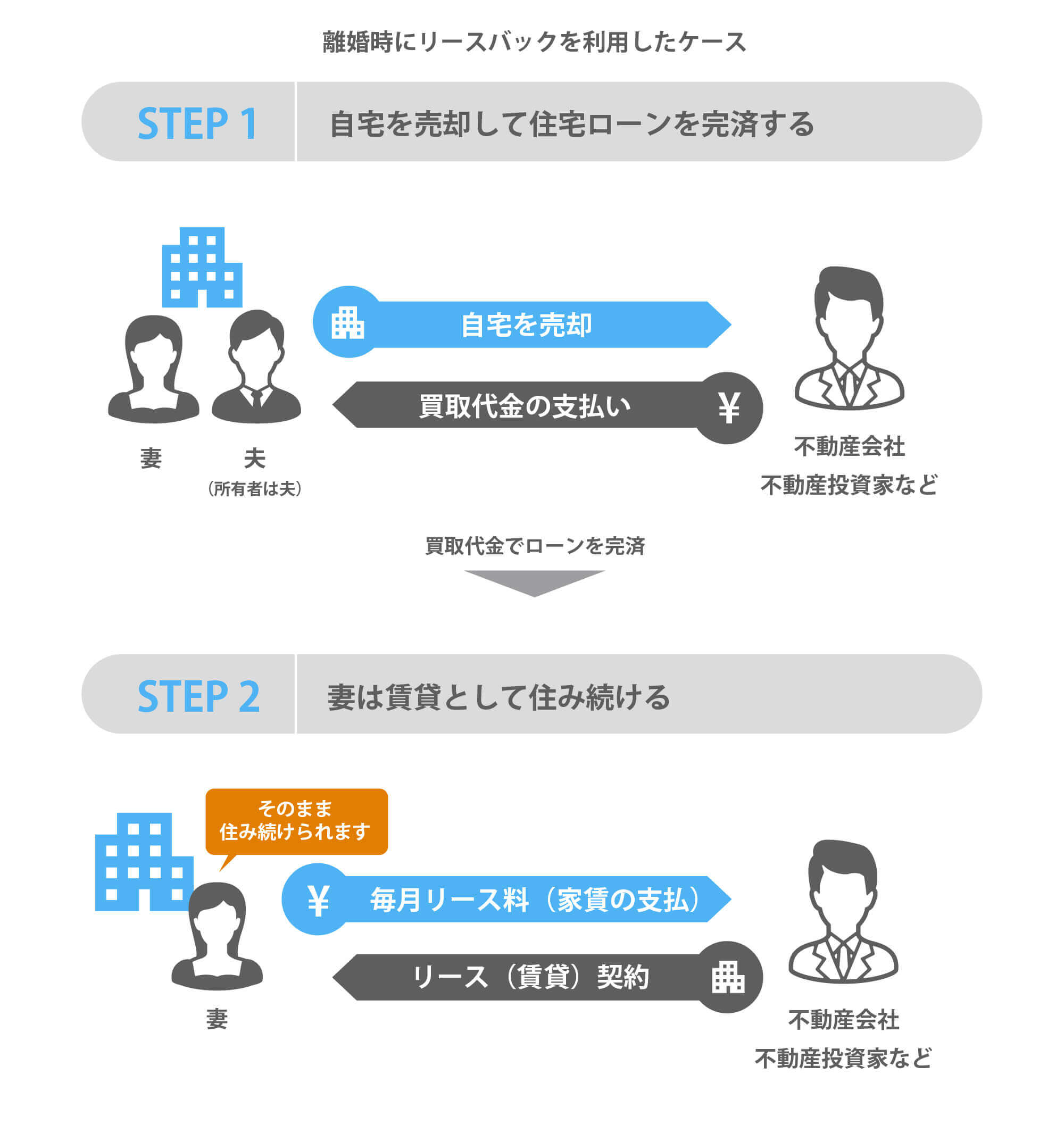

そんなときは、リースバックという手法がおすすめです。

リースバックとは、持ち家を不動産会社に売却し、そのまま賃貸として住み続けることができる方法です。

つまり、ローンを借りることができない妻のために、不動産を売却してしまい、その後に賃貸借契約を結び、その家を賃貸するということです。

つまり、ローンを借りることができない妻のために、不動産を売却してしまい、その後に賃貸借契約を結び、その家を賃貸するということです。

そうすれば、売却資金も財産分与できますし、名義人でない妻も家に住み続けることができます。

リースバックを行う際は、信頼できる不動産会社を見つけましょう。

リースバックを手掛ける不動産会社は数多く存在しますが、取引実績豊富なスター・マイカの「マンションリースバック」というサービスがおすすめです。

スター・マイカは、過去10年以上にわたるリースバック取引実績と、豊富な賃貸管理実績を持っており、2020年現在で3000室を超える不動産管理ノウハウを有しています。

そのため、安定したバランスの良い収益を得ているので、リースバックにおいても適正な賃料設定や長期間の賃貸借契約が可能です。

リースバックをご検討の際は、スター・マイカへご相談ください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

また、リースバックについてはこちらの記事もご覧ください。

名義人ではない人物が住み続ける場合の注意点

<次に、名義人ではない人物が住み続ける場合です。

たとえば、夫名義の家に未成年の子どもと妻が暮らすようなパターンが考えられます。

住んでいる人(妻)が住宅ローンを返済するのが基本的な考えです。

ただし、経済的な事情で養育費や慰謝料の代わりに、退去した側(この場合は夫)が住宅ローンを支払うというパターンもあります。

つまり、家から出ていった元夫が、住宅ローンを養育費・慰謝料代わりに支払い続けるということです。

ここでの注意点は、退去した元夫が返済不能になったときです。

その場合は、住んでいる妻がその家を買い取るなりしないと、競売にかけられて退去させられてしまうというリスクがあります。

売却する場合の注意点

最後に、住宅ローンが残っている状態で持ち家を売却する場合をご説明します。

持ち家を売却する場合は、売却金額によってローンを完済できるかどうかが決まります。

仮に、ローンを完済できる場合は、諸費用などを含めて余ったお金を分与します。

売却金額を返済に充ててもローンを完済できない場合は、足りない分を手元の現金で補填する必要があります。

そうなると、持ち家もなくなり現金も減るので、夫婦間での合意が必要でしょう。

また、売却する際は、不動産会社が購入する「買取」はすぐに現金化できるのでおすすめです。

ただ、買取だと仲介を利用した不動産売却と異なり売却価格が安くなる傾向にあるので、査定結果を見てから慎重に判断した方が良いでしょう。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

住宅ローン返済がある場合の売却に関しては、下記の記事で詳しくご確認ください。

離婚して持ち家を財産分与するときにかかる税金

最後に、離婚時に持ち家を財産分与するときにかかる税金についてご説明します。

一般的に、夫婦の共有財産を分ける場合には贈与税はかかりません。

つまり、結婚後に購入した持ち家であれば、仮に夫から妻へ名義を変更したとしても、基本的に贈与税はかからないということです。

ただし、例外で贈与税がかかる場合が以下の2パターンです。

他の税金を回避するための離婚

贈与税や相続税を支払いたくないという理由で離婚したと認められたときは、贈与税が課せられるケースがあります。

たとえば、夫名義の持ち家があるとします。

その場合、夫が亡くなれば妻に相続されますが相続税がかかってしまいます。

それを回避するために、あえて離婚して妻名義に変更しておくことで、相続税を支払わないというケースが考えられます。

分与された共有財産が多すぎる

また、分与された共有財産が多すぎる場合などが該当します。

たとえば、慰謝料代わりにもらった持ち家の価値があまりに高く、慰謝料にしては法外であった場合などが挙げられるでしょう。

これらは税務署の判断になるので、明確な線引きはありません。

だからこそ、弁護士や税理士などの専門家に依頼した方が良いのです。

また、贈与税がかからなくても、持ち家の名義変更時は登録免許税がかかります。

登記費用はその持ち家の評価額で変わるので、登記をする司法書士に相談しましょう。

注意点は、財産分与時の持ち家の評価額が、「取得価格+取得費用」で計算される購入費用を超えた場合は譲渡所得税がかかることです。

- 譲渡所得税

- 譲渡所得税とは、所有している土地、建物などを売って得た利益に対して課税される税金のことです。

ただ、一般的に評価額の方が安くなるので、よほどエリアの価値が上がっていない限りは、譲渡所得税がかかるケースは少ないでしょう。

財産分与にかかる税金や注意点については、こちらの記事で詳しくご説明しています。

離婚時の持ち家はスター・マイカの買取で解決

離婚時に持ち家を売却しようとお考えの方は、スター・マイカにご相談ください。

買取を手掛ける不動産会社は数多く存在しますが、スター・マイカはその中でも豊富な実績を有しています。

ここでは、スター・マイカの買取サービスについてご紹介します。

スター・マイカの買取のポイント

- マンション専門に累計15,000件以上の豊富な買取実績があります。

- 実績に基づく独自のデータベースにより迅速・正確な査定が可能です。

- 築年数の古いマンションもリノベーションマンションの素材として高く評価します。

![]()

![]() スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

グループ会社です。

スター・マイカでは、離婚時の夫婦の共有名義のマンション売却について、ご相談を多くいただきます。

査定金額を提示してから契約・引渡しまでのスケジュールを柔軟に対応できるため、査定価格を提示した後もマンションの売却以外の協議事項がまとまるまで、契約や引渡し時期を調整することが可能です。

また、離婚時のケースとして、収入の少ない妻の転居先がなかなか決まらないため、リースバックを利用し、売却後も引き続きご自宅に住む選択をされることもあります。

このように、スター・マイカでは、お客様の状況に合わせて買取とリースバックの両方のご提案が可能です。

まずは下記フォームよりご相談ください。

査定はもちろん無料です。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

持ち家がある場合の離婚時は慎重に

持ち家という実物不動産は、離婚時に少々厄介な存在になりかねません。

まずは査定をして売却金額を確認し、実際に売却するかどうかを判断することが重要です。

売却しないのであれば、名義人を誰にするか?そして誰がその物件に住み続けるか?を検討する必要があります。

その際は、上述した点に注意しつつ、専門家に相談をしましょう。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「リースバック」の関連記事

-

福岡県福岡市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

兵庫県神戸市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

大阪府大阪市でリバースモーゲージは利用できる?取扱金融機関は?

-

京都府京都市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

千葉県千葉市でリバースモーゲージは利用できる?取扱金融機関は?

-

神奈川県横浜市でリバースモーゲージは利用できる?取扱金融機関は?

-

埼玉県さいたま市でリバースモーゲージは利用できる?取扱金融機関は?

-

宮城県仙台市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

北海道札幌市でリバースモーゲージは利用できる?取扱金融機関は

-

宮城県仙台市でおすすめのリースバック会社一覧

-

北海道札幌市でおすすめのリースバック会社一覧

-

マンションをリースバックした後の修繕費や管理費や修繕積立金について

-

抵当権がついている家やマンションでもリースバックは利用できる?

-

リースバックのよくある相談例やおすすめ相談先

-

リースバック契約までの流れや必要書類ついて

-

愛知県名古屋市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

愛知県名古屋市で任意売却を依頼するならどこがおすすめ?

-

神奈川県横浜市でおすすめのリースバック会社一覧

-

千葉県千葉市でおすすめのリースバック会社一覧

-

兵庫県神戸市でおすすめのリースバック会社一覧

-

岡山県岡山市でおすすめのリースバック会社一覧

-

広島県広島市でおすすめのリースバック会社一覧

-

京都府京都市でおすすめのリースバック会社一覧

-

大阪府大阪市でおすすめのリースバック会社一覧

-

福岡県福岡市でおすすめのリースバック会社一覧

-

埼玉県さいたま市でおすすめのリースバック会社一覧

-

沖縄でおすすめのリースバック会社一覧

-

リースバックは銀行で利用できる?金融機関での取り扱い

-

リースバックの費用や手数料はどれくらいかかる?

-

リースバックと任意売却の違いは?併用での売却方法

-

高齢者がリースバックを利用する時の注意点や成年後見制度について

-

リースバックを使えば生活保護を受けられる?持ち家やマンションの場合

-

住宅ローン残高があってもリースバックは利用できる?

-

法人でもリースバックは使える?事業用リースバックについて

-

リースバックで消費税はかかる?取引で発生する税金について解説

-

リースバック契約後から何年住める?賃貸期間について

-

リースバックの家賃が払えない場合はどうなる?退去までの流れ

-

愛知県名古屋市でおすすめのリースバック会社一覧

-

老人ホームの費用が払えないとどうなる?毎月の負担を抑える方法や金銭面での対策

-

親の介護費用で負担するお金がない場合の対策やできること

-

リースバック会社は大手ならどの業者がおすすめ?不動産買取業者の比較ポイント

-

リースバックの買戻しはどうやる?買戻し価格や住宅ローンの可否や買戻し特約との違いを解説

-

リースバックに審査はある?利用条件や落ちたときの対処方法を解説

-

リースバックのおすすめ一括査定サイト11選!リースバック会社の探し方と選ぶ際のポイント

-

リースバックの退去とは?自主退去と強制退去の違いや注意点を解説!

-

【老後の住宅ローンの支払いが終わらない】定年(65歳)後に住宅ローンが残っているときの対策

-

離婚時の財産分与はどうなる?マンションや不動産を売却すべき理由やオーバーローン時の対処法

-

老後の住まいは賃貸と持ち家どちらの住宅が良い?理想の住居生活を送るための考え方と住処のポイント

-

リースバックによる資金調達が有効な理由とは?銀行融資や不動産担保ローンとの違い

-

リースバックで離婚時の持ち家や住宅ローン問題を解決!利用するときの注意点

もっと見る