リースバックとは?仕組みやメリット・デメリットをわかりやすく解説

リースバックとは、不動産売却後も自宅に住み続けることができるサービスのことです。

老後資金や住宅ローンの返済、医療費などといった資金が必要な方を中心に、ここ数年で利用者が増えてきています。

しかし、「リースバックという言葉を聞くけど、そもそもどんな仕組みなのか、どんな人に向いているのかよく分からない」という方も多いのではないのでしょうか。

- 自身が抱える不動産の悩みに、リースバックが有効なのか気になる

- リースバックの利用を検討しているが、どんなデメリットがあるのか心配

という方に向けて今回の記事では、リースバックの仕組みやメリット・デメリット、リースバックの買取価格・家賃事例などについて詳しくご説明します。

スター・マイカは、累計契約件数が300以上あるリースバックサービスを提供していますので、リースバックの売却金額や毎月の家賃を知りたい方は、下記フォームへ無料査定依頼をお願いします。

![]()

![]()

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格を【無料】でご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

リースバックとは? 仕組みや通常の売却と違い

リースバックは別名「セール&リースバック」とも呼ばれ、不動産を売却して借り直す手法を意味しています。

自宅など所有権のある不動産を第三者(主に不動産会社や投資家)に売却して、売却先と賃貸借契約を締結することで同じ物件に住み続けることができる仕組みです。

つまり、リースバックは不動産の売却と賃貸を組み合わせた仕組みなのです。

不動産を「売却」することで、まとまった資金を得ることができます。

そして、「賃貸」することで自宅に住み続けることができます。

では、リースバックがどのような背景で利用されているのか見ていきましょう。

リースバックの利用者が近年増えている背景

ここ数年でリースバックの利用者が増えており、国土交通省「住生活関連産業や新技術等を巡る状況についてまちづくりを巡る状況について」によると、リースバックの取引件数が前年対比で2倍以上増えており、持ち家比率の高い世代でのニーズが拡大しています。

上記のような背景から今後もリースバックの需要は増えていくことが予想されます。

住宅ローンを払えない人が増えてきている

新型コロナウイルスの影響で給料やボーナスが減少した結果、住宅ローンを払えなくなっている人が増えてきています。

TVやネットニュースなどで「住宅ローン破綻」に関する内容を見たことある方もいるかもしれません。

住宅ローンを払えない人のための解決策の一つとして、リースバックに注目が集まっています。

次にリースバックを利用するメリットについてお伝えします。

リースバックを利用する5つのメリット

通常の売却方法に比べて、リースバックにはどのようなメリットがあるのでしょうか。

ここでは、リースバックを利用する5つのメリットをご紹介します。

リースバックを利用するメリット

- 売却後も自宅に住み続けられる

- 短期間で自宅を現金化できる

- 物件の売却を考えていることを周囲に知られずに済む

- ランニングコストを軽減できる

- 将来的に再購入(買戻し)も検討可能

1.売却後も自宅に住み続けられる

これは、リースバックの一番の特徴です。

リースバックを利用すれば、家を売却した後も引越す必要がありません。

売却した後もライフスタイルの変化を最小限に抑えられます。

物件の利用形態が所有から賃貸に変わるだけで、転勤や転校の心配もありません。

また、賃貸契約期間の途中で解約することも可能です。

2.短期間で自宅を現金化できる

売却時に短期間かつ一括でまとまった現金を受け取れます。

また、資金の使い道に制限はなく、住宅ローンの返済や老後資金、事業資金などに充てることができます。

自宅を売却する場合、一般的には仲介会社を介して買主を探すことになります。

この方法では、実際にお金を手にするまで時間がかかるケースが多いです。

仲介会社に売却活動を依頼しても、すぐに買い手が見つかるとは限らないためです。

売却が完了するまで、3カ月~半年程度が一般的と言われています。

しかし、不動産会社が直接買主となるリースバックであれば、短期間で現金を受け取ることが可能です。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

3.物件の売却を考えていることを周囲に知られずに済む

仲介による売却では、多くの場合、売却情報をホームページやチラシで広く公開することで買い手を見つけます。

リースバックで不動産会社と直接取引をする場合、売却情報が周囲に公開されることはありません。

そのため、近所の人に物件を売却しようとしていることを知られずに済みます。

4.ランニングコストを軽減できる

ランニングコストとは、自宅を所有することで定期的に発生する費用を指しています。

リースバックでは、家賃の支払いが加わる代わりに、住宅ローンの返済の他にもマンションの管理費・修繕積立金や固定資産税・都市計画税などのランニングコストの支払いがなくなります。

5.将来的に再購入(買戻し)も検討可能

リースバックで売却した物件を条件次第では、将来的に再度購入することも可能です。

例えば、不動産売買の契約の際に買い戻し特約を付けることで、いくつかの要件はありますが、一度売った不動産を買い戻すことができます。

- 買い戻し特約

- 買い戻し特約とは、不動産の売買契約から一定期間が経過した後、売主が売買代金と契約の費用を返して、その不動産を取り戻すことができるという特約のこと

ここまでリースバックを利用するメリットについて見てきましたが、次にリースバックを利用するデメリットについてお伝えします。

リースバックを利用する5つのデメリット

リースバックの検討に際しては、そのデメリットも踏まえて考える必要があります。

ここでは、売却価格・賃貸借期間・家賃・住宅ローン等についてご説明します。

リースバックを利用するデメリット

- 売却価格は相場よりも安くなる傾向にある

- 賃貸借期間は無期限ではない

- 家賃が相場よりも高い場合がある

- 売却金額がローンを下回る場合は利用できない(アンダーローン)

- 物件の所有権が買取業者に移転する

1.売却価格は相場よりも安くなる傾向にある

リースバックを利用した際の売却価格は、仲介を利用した通常の売買契約の場合よりも安くなる傾向にあります。

住宅ローンの返済を目的としている場合、売却価格が住宅ローンの残債額を下回り完済できなければ、通常、債権者(銀行等の金融機関)が抵当権の抹消を認めません。

売却価格単独で考えるのではなく、抵当権の抹消ができるか否かも確認が必要です。

住宅ローンの完済が困難な場合は、金融機関と抵当権の抹消の条件を個別に交渉し売却を行う、任意売却という取引方法もあります。

しかし、任意売却で売却が可能になったとしても返済が免除されるという訳ではありません。その点には、注意が必要です。

- 任意売却

- 住宅ローンの返済が困難になり、また売却をしても売却で完済できない際に利用される取引方法です。

融資を受けた時の担保として、金融機関が設定している抵当権を外すための条件を交渉し、合意を得たうえで売却する方法です。

金融機関とは、売却時に返済する金額や今後の返済計画を取り決めます。

任意売却は金融機関の承諾が必要です。

金融機関との交渉は任意売却に対応している不動産会社が行ってくれます。

任意売却については、以下の記事で詳しく解説しています。

2.賃貸借期間は無期限ではない

リースバックで売却した後も長く住み続けたいものですが、残念ながらそうはいかない可能性が高いです。

リースバックでは、2年以内の契約期間で、しかも更新を前提としない「定期賃貸借契約」という賃貸借契約が多いです。

- 定期賃貸借契約

- 一般的な「普通賃貸借契約」では、貸主は正当事由が無い限り更新を拒めません。一方、「定期賃貸借契約」では、契約で定めた期間の満了により契約が終了し、更新がありません。

双方合意の上であれば、再契約することで賃貸借契約を継続することも可能ですが、貸主が再契約を拒むことができます。

これは、将来的に物件を第三者へ売却することを目的としてリースバックで物件を買取している不動産会社がいるためです。

買取した物件を売却して、収益をあげるまでの期間が長期にわたってしまうことを懸念して、賃貸借期間に制限を設けています。

3.家賃が相場よりも高い場合がある

リースバックの場合の家賃の決め方は、一般的な賃貸住宅とは大きく異なっています。

リース期間中の年間の家賃は、売却価格の7~13%程度で設定されるケースが多いです。

当然、売却価格が高くなるほど家賃も高くなります。

そのため、周辺地域の相場よりも高い水準の家賃を支払い続ける可能性があります。

4.買取価格がローン残債を下回る場合は利用できない

リースバックの買取価格が、住宅ローンの残債を下回る場合、住宅ローンを完済できず、住宅ローン融資先の金融機関から抵当権を外す許可をもらえません。

- 抵当権

- 抵当権とは、住宅ローンなどを借りるときに、購入する住宅の土地と建物に金融機関が設定する権利のこと

住宅ローンを完済できない状態だと、抵当権を外すことができないため、売却することができなくリースバックの利用もできません。

しかしながら、リースバックの買取価格が住宅ローンの残債を下回っていても、不足金額を他の方法で補填できればリースバックの利用は可能です。

5.物件の所有権が買取業者に移転する

リースバックを使って不動産売却を行うと、物件の所有権は買取業者に移転します。

メリットで紹介したようなマンションの管理費・修繕積立金や固定資産税・都市計画税などの支払いはなくなりますが、賃借人として住み続ける形になりますので、リフォームやリノベ等を所有者の許可なしにできなくなります。

ここまでリースバックを利用するメリットとデメリットについて見てきましたが、次にリースバックを利用する時の契約のポイントについてお伝えします。

リースバックを利用する時の契約のポイント

リースバックでは、契約の条件として「売却価格」「家賃」「賃貸期間」を取り決める必要があります。

前章では、デメリットとしてそれぞれの内容をお伝えしました。

「売却価格」が高くなれば「家賃」も高くなるといった具合に、これら3つの条件はお互いに影響しています。

「売却価格」の他にも、賃貸の契約内容である「家賃」「賃貸期間」の条件のバランスを検討することが、リースバックを上手く活用できます。

リースバックが「売却」と「賃貸」を組み合わせた仕組みであるがゆえに、買取をする側の目的も大きく2つに分かれます。

そのため、ご自身の状況にあった条件に合った不動産会社を選ぶことがポイントです。

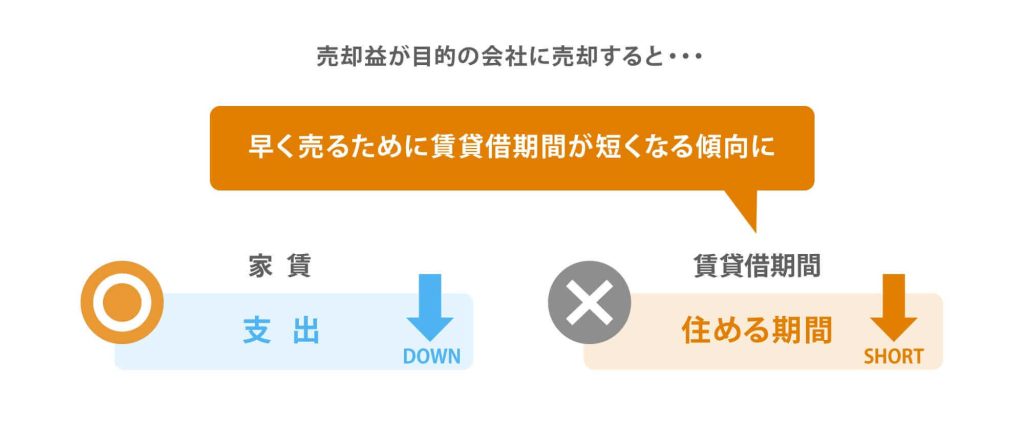

1.将来的に物件を第三者へ売却することが目的の会社

売却益を目的としているため、賃貸期間に制限があるケースが多いです。

買い替えの場合など、引越しの目途が立っている方にはおすすめです。

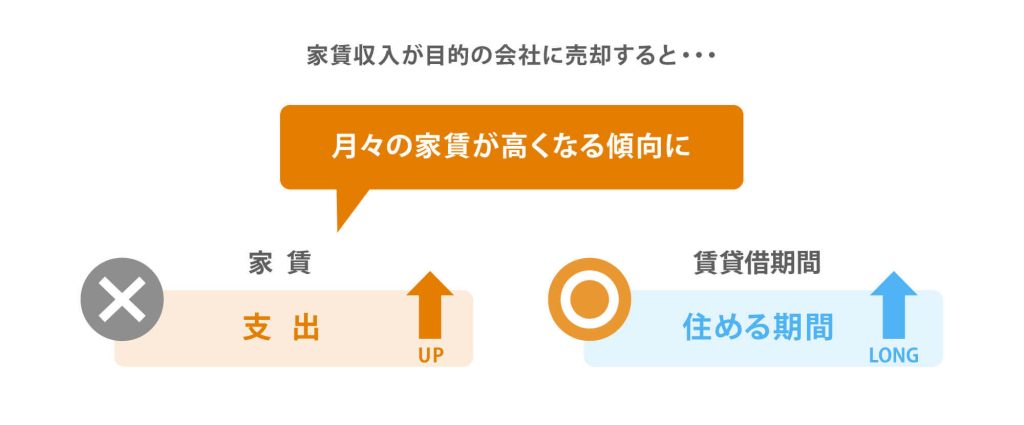

2.投資目的、賃貸借期間の家賃による収益が目的の会社

家賃収入を目的としているため、賃貸期間に制限はないケースが多いです。

しかし、利回りを重視しているため家賃は高くなる傾向にあります。

事業資金のために資金が必要なものの引越しはできない方など、長期間は住み続けたいが急ぎで資金が必要な方と相性がいいでしょう。

スター・マイカのマンションリースバック

スター・マイカは入居者が退去したら、中古マンションをリノベーションによって“新たな住まい”に生まれ変わらせ、住宅購入希望者に提供しています。

賃貸中マンションの保有中は賃料収入を得て、その後は、リノベーションマンションの素材として利用するという、独自の事業スキームでマンション買取を行っています。

つまり、「売却益を目的としている会社」と「家賃による収益を目的としている会社」どちらの立場でも、評価できるのです。

お客様の希望に合わせて、「売却価格」「家賃」「賃貸期間」のバランスを変えたご提案ができます。

リースバックは不動産会社の目的が「売却目的か」「投資目的か」によりメリット・デメリットが異なります。

そのため契約の際には「期間重視か」「価格重視か」など、自分の希望を明確にして会社を選ばなくてはなりません。

この2つのプランのどちらにも対応できるのが、スター・マイカの「マンションリースバック」です。

スター・マイカでは

・マンション保有中は賃貸物件として収益を出す(賃貸収入目的)

・退去後はリノベーションで付加価値を与えて売却する(売却目的)

という独自の事業スキームでマンション買取を行っているため、お客様のご要望に沿ったご提案ができる、つまり「賃貸収入目的」「売却目的」の良いとこ取りができる仕組みになっています。

売却金額重視の方も長期で住めることを重視している方も、まずはどちらにも対応可能なスター・マイカにお気軽にお問い合わせください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

ここまでリースバックを利用する時の契約のポイントについて見てきましたが、次にリースバックとリバースモーゲージの違いについてお伝えします。

リースバックとリバースモーゲージの違い

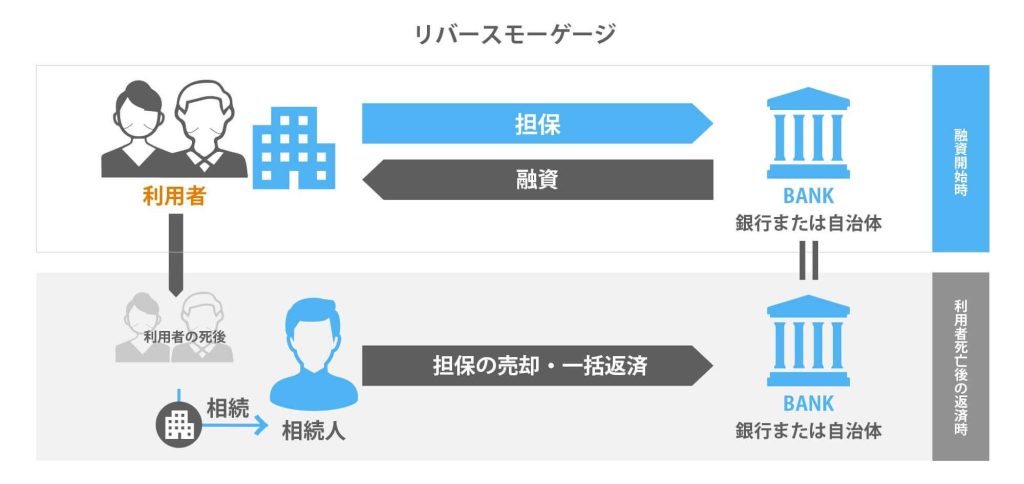

リースバックに似たサービスに「リバースモーゲージ」というものがあります。

自宅を利用した資金調達の方法としてリースバックとよく比較されますが、リバースモーゲージは自宅を担保としてお金を借りる方法です。

リバースモーゲージとの違いを知ることで、リースバックの仕組みをより理解しましょう。

リバースモーゲージは、高齢者向けの商品で、老後の生活資金などを貸してくれるローンです。

利用者(債務者)の死亡時に、担保の持ち家を売却することで借入金を返済、金融機関は貸付金を回収します。

ここでは簡単に、リースバックとの主な違いについて4つ確認していきましょう。

リバースモーゲージとの違い

- 資金の使い道の制限

- 対象となる不動産の種類や制限

- 所有権の移転の有無

- 不動産価格や金利の変動リスク

1.資金の使い道の制限

リバースモーゲージは借入なので、資金の使い道は生活資金など銀行が認めるものに限られます。

リースバックは借入ではなく、売却代金として現金を受け取るので、リバースモーゲージと違い資金の使い道は自由です。

2.対象となる不動産の種類や制限

リバースモーゲージは融資の一種であるため、収入条件があるケースや担保にできる不動産に制限を設けていることが多いです。

具体的には土地や一戸建てのみが担保の対象で、マンションは対象外とする金融機関も多いです。

3.所有権の移転の有無

リバースモーゲージは住んでいる期間中も所有権が残りますが、リースバックは売却するときに所有権移転をし所有権が買主に移ることも大きな違いです。

4.不動産価格や金利の変動リスク

リバースモーゲージの場合、不動産を担保としてお金を借りているので、不動産価値の大きな下落による担保評価額の見直しや、金利が上昇した場合には借入額が担保評価額を超えてしまったりするリスクもあります。

このような場合は融資が打ち切られるケースもありますので契約内容をよく確認する必要があります。

ここまでリースバックとリバースモーゲージの違いについて見てきましたが、まとめとしてそれぞれの違いを表で紹介します。

| 内容 | リースバック | リバースモーゲージ |

|---|---|---|

| 物件の所有権 | 売却先の不動産会社 | 本人 |

| 固定資産税の 納税義務 | なし | あり |

| 資金用途 | 自由 | 投資や事業資金はNG |

| 年齢条件 | なし | 条件によるが65歳以上が多い |

| 対象物件 | 制限なし ※業者次第で工場、事務所等も対応可 | 一戸建て ※マンションを対象としたサービスも一部あり |

| 同居 | 可能 | 配偶者のみ |

| 契約終了後 | 買い戻し可能 | 売却 |

リースバックとリバースモーゲージの細かい違いについては、以下の記事で詳しく解説しています。

次にリースバックが利用されるケースについて見ていきましょう。

リースバックが利用されるケース

ここまで、リースバックのサービスの内容について、ご説明してきました。

この章では、下記の5つのリースバックの活用事例をご紹介します。

リースバックの活用事例

- 住宅ローンの返済

- 老後資金などの資金調達として

- 相続の準備として

- 離婚したとき

- 借金返済に

住宅ローンの返済

住宅ローンの返済は負担だけれどすぐに転居することが難しく住み続けたい、そんな人にリースバックが適しています。

売却を検討していることを周囲に知られにくい点も大きなメリットです。

住宅ローンの返済が残っていてもリースバックは利用可能ですが、売却金額で残債を返済することができるか注意が必要です。

売却金額で完済できない場合は、任意売却という売却方法を検討します。

2020年にはコロナが世界中を襲い、「収入が激減した」「住宅ローンが払えない」という声をあちこちで聞くようになりました。

持ち家を手放すことを考えた時には、家族の住環境を変えずに済むリースバックを選択肢の一つとして考えてみると良いでしょう。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

老後資金などの資金調達として

老後の生活資金や事業資金、自分や家族の医療費などの費用のために資金調達を必要とする人にもリースバックは選ばれています。

資金の使い道に制限がないので、いずれの資金にも充てることができます。

短期間でまとまった資金が得られるので、事業資金や医療費のようにすぐに資金が必要な方の利用もありますが、老後資金のように備えとして利用する方も多いです。

ご自身が元気なうちに売却して現金化しておきたい、不動産市況が良いうちに売りたいといった考えの方がリースバックで売却しています。

相続の準備として

今のところは自分が住んでいるものの、死後に住む人がいない場合は、相続の準備としてリースバックが活用されています。

相続人に処分の手間をかけたくない、相続のときに不動産の所有権よりも現金の方が分割しやすいといった理由で活用されています。

現金化しておくことで相続税の支払いの資金にもなります。

売却した後も住み慣れたご自宅に住み続けられるので安心です。

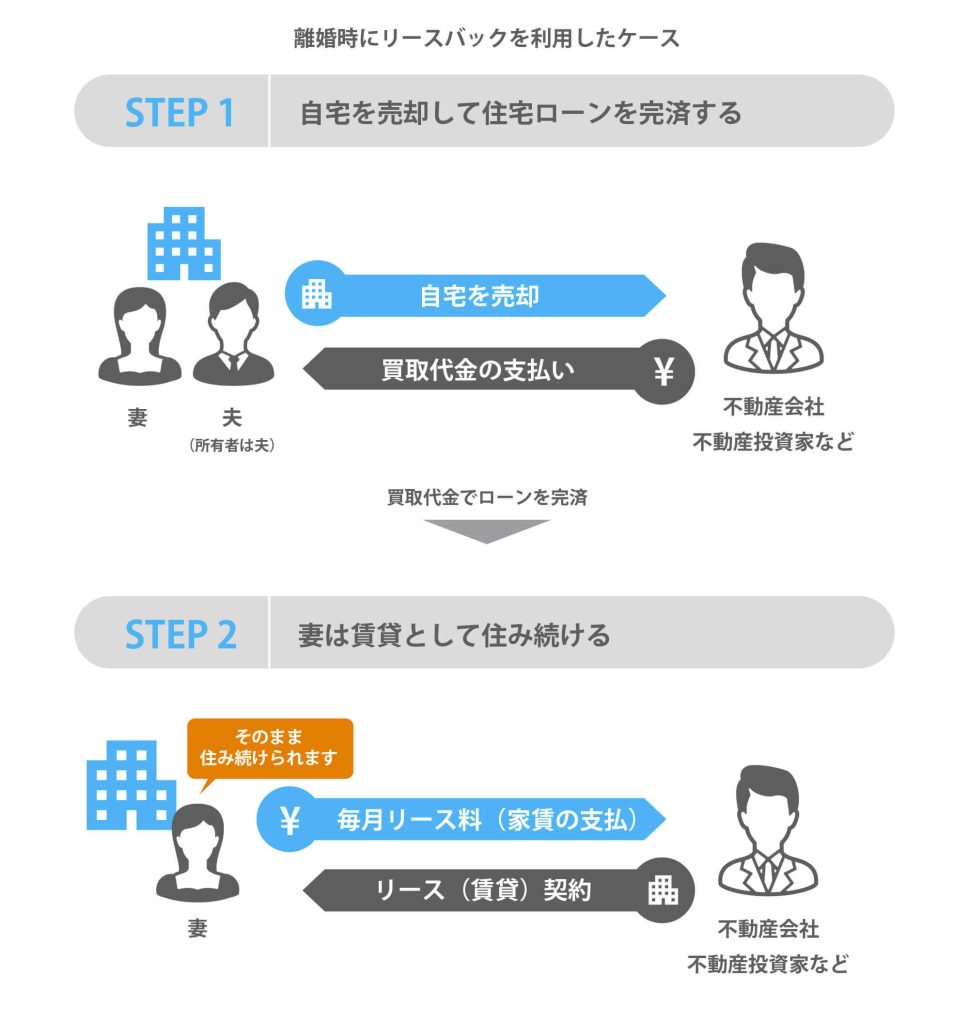

離婚したとき

離婚後に、所有者ではない方が家に住み続けたいケースがよくあります。

例えば、所有者である夫が出ていき、所有者ではない妻が家に住み続けたい時です。

居住する妻に所有者を変更すればいいのですが、住宅ローンがある場合引き継ぐことは困難です。

リースバックを活用し、下記の図のように自宅を売却と同時に妻を借主とした賃貸借契約を締結すれば、妻がそのまま住み続けることができます。

所有者と売却後に賃貸で居住する人は、必ずしも同じ人でなくても利用できます。

子供の学区を変えたくない方や収入が無く転居先がすぐに借りれない方がリースバックを活用しています。

借金返済に

借金を返済するのが難しい場合、リースバックを利用することで借金を完済した上で自宅に住み続けることができます。

金融業者への借金返済が一定期間(おおよそ3ヶ月-6ヶ月)滞ってしまうと、裁判所が強制的に財産を差し押さえます。差し押さえの対象となるのは「不動産」「動産」「債権」が該当し、自宅も差し押さえの対象となります。

自宅が差し押さえの対象になってしまうと、住み続けることができなくなりますが、リースバックを利用すれば、自宅を売却して得た資金を借金返済に充てることができます。

※住宅ローンを借りている場合、売却で得た資金で住宅ローンも完済することが必要です

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

ここまでリースバックが利用されるケースについて見てきましたが、次にリースバックを利用する流れについてお伝えします。

リースバックを利用する流れ

リースバックを利用する流れについて詳しくご説明します。

以下の手順を踏まえて、実際に不動産会社に問い合わせるとよいでしょう。

リースバックを利用する流れ

- 売却のご相談/問い合わせ

- 机上価格の提示

- 現地調査

- 買取金額のご提示

- 不動産売買契約のご締結

- 残金決済/お引渡し及び賃貸借契約のご締結

- 賃料の支払いスタート

1.売却のご相談/問い合わせ

まず最初にリースバックサービスを提供している不動産会社に問い合わせしましょう。

主に査定依頼フォームや電話経由で申し込むことが多いです。

もちろんリースバックしたい物件の無料査定のみを依頼や、不安なことや疑問点を気軽に相談することも可能です。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

2.机上査定価格の提示

問い合わせ後、電話またはメールにて「机上査定価格」(簡易査定価格)が提示されます。

- 机上査定とは、登記簿謄本や地図等の書類だけで行う査定のことです。

不動産会社から提示された机上査定価格に納得した場合、次に現地調査を依頼します。

3.現地調査

現地調査では、不動産会社の担当者が自宅の室内状況および周辺環境を確認をします。

4.買取金額のご提示

現地調査後、希望する賃料、期間等の条件、調査結果や市場価格を元に、不動産会社の担当者から「買取金額」と「賃料」が提示されます。

5.不動産売買契約のご締結

買取金額や賃料に納得した場合、不動産売買契約を締結します。

重要事項説明書の内容に同意してから、売買契約書にサインします。

- 重要事項説明書とは、宅地建物の取引において、宅地建物取引業者(不動産会社)が取引当事者(売主)に対して契約上重要な事項を説明することです。

6.残金決済/お引渡し及び賃貸借契約のご締結

不動産会社が残代金の支払いを行います。残代金は、売買代金より受領済みの手付金を引いた金額となります。

売主側が入金を確認の上、物件の引渡し(登記手続き)を行い、並行して税金や公共料金、管理費等の清算および所有権移転や抵当権抹消の登記手続きを行います。

お引渡しと同時に賃貸借契約を締結するため、賃貸借契約に必要な敷金や賃貸保証会社加入料の支払いも合わせて行うことが多いです。

7.賃料の支払いスタート

リースバック完了後は、毎月賃料の支払いがスタートします。

引渡し後は、管理費・修繕積立金、固定資産税・都市計画税や住宅ローンの支払いは発生しません。

リースバックの手続きの詳細は【リースバックの流れ】にて詳しく解説しています。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

ここまでリースバックを利用する流れについて見てきましたが、次に売買契約書と賃貸借契約書の確認のポイントについてお伝えします。

売買契約書と賃貸借契約書の確認のポイント

リースバックでは、売買契約と賃貸借契約の2つの契約を行います。

それぞれに事前に取り決めた内容が反映されているか確認しましょう。

リースバックの売買契約書のポイント

- 売買価格

- 決済(引渡し)の日程

- 買い戻しに関する取り決め

リースバックの賃貸借契約書のポイント

- 定期建物賃貸借契約か普通賃貸借契約か否か

- 期間・賃料・敷金等の金額

- 賃料等の支払い方法および期限

- 途中解約の方法

- 退去時の原状回復について

リースバックだからといって、通常の売買契約や賃貸契約と大きく内容が異なる点はありません。

しかし、2つの契約を同時にするので書類も多く混乱しがちです。

分からない点はそのままにせず、必ずリースバック会社の担当者に質問をして納得してから契約に進みましょう。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

ここまで売買契約書と賃貸借契約書の確認のポイントについて見てきましたが、次にリースバックの利用がおすすめな人についてお伝えします。

リースバックの利用がおすすめな人

リースバックの利用がおすすめな人は以下の通りです。

- 自宅を手放したくない人

- 子どもの学区を移したくない人

- 住み慣れた自宅から引っ越しをしたくない人

- 住宅ローンを早めに完済し、お金を気にせずに老後を送りたい人

- 老後の生活費が年金だけでは足りない人

- 子どもに財産をしっかりと残しておきたい人

- 急な病気で医療費が増え、生活費が足りない人

- 自宅を売却してお金はほしいが、近所の評判が気になる人

- 金融機関からの借入債務・返済の負担を減らしたい人

- これまで滞納していた税金を一括で支払いたい人

- 独身なので、早めに資産を整理したい人

- リバースモーゲージの利用条件が合わなかった人

リースバックは利用する人の様々なニーズを満たすことができるサービスといえます。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

ここまでリースバックがおすすめな人について見てきましたが、次にスター・マイカのリースバックサービスについて詳しくお伝えします。

リースバックで不安な点もスター・マイカなら解消

スター・マイカは、マンションを専門にリースバックを提供しています。

スター・マイカのリースバックのポイント

- 中古マンション保有戸数業界No.1だから、他社にはない柔軟な賃料と長時間の賃貸借期間で契約が可能です。中古マンション事業を営む上場企業各社の最新決算情報(2023年11月期末時点)に基づく当社調べによります。

- マンション専門に10年以上にわたる豊富な実績があります。

- 警備会社と連携した高齢者向け見守りサービスも提案しています。

![]()

![]() スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

グループ会社です。

スター・マイカは、創業以来、賃貸中のマンションを中心に買取を行っています。

たくさんの賃貸マンションを保有し安定した収益を得ているので、リースバックにおいても適正な賃料設定や長期間の賃貸借契約が可能です。

マンションでリースバックをするなら、マンション専門のスター・マイカへお任せください。

手続きの流れや契約内容についても丁寧にご説明いたしますので、お気軽にお問い合わせください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

リースバックの買取価格と家賃(賃料)の事例

ここまでスター・マイカのリースバックサービスについて見てきましたが、ここではスター・マイカのリースバックサービスで過去に買取した全国の主要エリアの買取価格と家賃(賃料)の事例についてお伝えします。

東京都

| 項目 | 詳細 |

|---|---|

| 住所 | 東京都世田谷区玉川田園調布 |

| 最寄り駅 | 田園調布駅 |

| 最寄り駅からの距離 | 9分 |

| 築年数 | 築36年(昭和61年) |

| 向き | 南 |

| 間取り | 2LDK |

| 専有面積 | 71.48㎡ |

| 買取価格 | 41,500,000円 |

| 毎月の家賃(賃料) | 175,000円 |

| 項目 | 詳細 |

|---|---|

| 住所 | 東京都八王子市別所 |

| 最寄り駅 | 南大沢駅 |

| 最寄り駅からの距離 | 7分 |

| 築年数 | 築18年(平成16年) |

| 向き | 南西 |

| 間取り | 3LDK |

| 専有面積 | 99.05㎡ |

| 買取価格 | 33,700,000円 |

| 毎月の家賃(賃料) | 155,000円 |

埼玉県

| 項目 | 詳細 |

|---|---|

| 住所 | 埼玉県三郷市三郷 |

| 最寄り駅 | 三郷駅 |

| 最寄り駅からの距離 | 4分 |

| 築年数 | 築23年(平成11年) |

| 向き | 南東 |

| 間取り | 3LDK |

| 専有面積 | 70㎡ |

| 買取価格 | 18,000,000円 |

| 毎月の家賃(賃料) | 125,000円 |

| 項目 | 詳細 |

|---|---|

| 住所 | 埼玉県和光市白子 |

| 最寄り駅 | 地下鉄成増駅 |

| 最寄り駅からの距離 | 14分 |

| 築年数 | 築27年(平成7年) |

| 向き | 南 |

| 間取り | 3LDK |

| 専有面積 | 66.77㎡ |

| 買取価格 | 19,000,000円 |

| 毎月の家賃(賃料) | 105,000円 |

神奈川県

| 項目 | 詳細 |

|---|---|

| 住所 | 神奈川県川崎市中原区中丸子 |

| 最寄り駅 | 武蔵小杉駅 |

| 最寄り駅からの距離 | 4分 |

| 築年数 | 築17年(平成17年) |

| 向き | 南西 |

| 間取り | 3LDK |

| 専有面積 | 72.62㎡ |

| 買取価格 | 51,000,000円 |

| 毎月の家賃(賃料) | 169,600円 |

| 項目 | 詳細 |

|---|---|

| 住所 | 神奈川県横浜市西区中央 |

| 最寄り駅 | 戸部駅 |

| 最寄り駅からの距離 | 6分 |

| 築年数 | 築16年(平成18年) |

| 向き | 南東 |

| 間取り | 2LDK |

| 専有面積 | 58.8㎡ |

| 買取価格 | 31,500,000円 |

| 毎月の家賃(賃料) | 130,000円 |

千葉県

| 項目 | 詳細 |

|---|---|

| 住所 | 千葉県船橋市浜町 |

| 最寄り駅 | 南船橋駅 |

| 最寄り駅からの距離 | 5分 |

| 築年数 | 築15年(平成19年) |

| 向き | 南 |

| 間取り | 4LDK |

| 専有面積 | 96.26㎡ |

| 買取価格 | 36,000,000円 |

| 毎月の家賃(賃料) | 165,000円 |

愛知県

| 項目 | 詳細 |

|---|---|

| 住所 | 愛知県刈谷市東刈谷町 |

| 最寄り駅 | 東刈谷駅 |

| 最寄り駅からの距離 | 2分 |

| 築年数 | 築25年(平成9年) |

| 向き | 南東 |

| 間取り | 3LDK |

| 専有面積 | 65.75㎡ |

| 買取価格 | 12,000,000円 |

| 毎月の家賃(賃料) | 98,000円 |

| 項目 | 詳細 |

|---|---|

| 住所 | 愛知県一宮市今伊勢町本神戸上町 |

| 最寄り駅 | 今伊勢駅 |

| 最寄り駅からの距離 | 10分 |

| 築年数 | 築16年(平成18年) |

| 向き | 南東 |

| 間取り | 3LDK |

| 専有面積 | 103.55㎡ |

| 買取価格 | 17,100,000円 |

| 毎月の家賃(賃料) | 105,000円 |

大阪府

| 項目 | 詳細 |

|---|---|

| 住所 | 大阪府大阪市淀川区木川西 |

| 最寄り駅 | 十三駅 |

| 最寄り駅からの距離 | 10分 |

| 築年数 | 築10年(平成24年) |

| 向き | 南 |

| 間取り | 3LDK |

| 専有面積 | 70㎡ |

| 買取価格 | 28,500,000円 |

| 毎月の家賃(賃料) | 100,000円 |

| 項目 | 詳細 |

|---|---|

| 住所 | 大阪府豊中市緑丘 |

| 最寄り駅 | 千里中央駅 |

| 最寄り駅からの距離 | 14分 |

| 築年数 | 築14年(平成20年) |

| 向き | 東 |

| 間取り | 3LDK |

| 専有面積 | 71.94㎡ |

| 買取価格 | 26,700,000円 |

| 毎月の家賃(賃料) | 130,000円 |

兵庫県

| 項目 | 詳細 |

|---|---|

| 住所 | 兵庫県芦屋市大東町 |

| 最寄り駅 | 打出駅 |

| 最寄り駅からの距離 | 8分 |

| 築年数 | 築51年(昭和46年) |

| 向き | 南西 |

| 間取り | 4DK |

| 専有面積 | 68.77㎡ |

| 買取価格 | 6,000,000円 |

| 毎月の家賃(賃料) | 65,000円 |

福岡県

| 項目 | 詳細 |

|---|---|

| 住所 | 福岡県福岡市南区大楠 |

| 最寄り駅 | 高宮駅 |

| 最寄り駅からの距離 | 7分 |

| 築年数 | 築26年(平成8年) |

| 向き | 南西 |

| 間取り | 4LDK |

| 専有面積 | 75.02㎡ |

| 買取価格 | 23,300,000円 |

| 毎月の家賃(賃料) | 110,000円 |

| 項目 | 詳細 |

|---|---|

| 住所 | 福岡県福岡市城南区長尾 |

| 最寄り駅 | 七隈駅 |

| 最寄り駅からの距離 | 27分 |

| 築年数 | 築21年(平成13年) |

| 向き | 南 |

| 間取り | 3LDK |

| 専有面積 | 75.17㎡ |

| 買取価格 | 15,650,000円 |

| 毎月の家賃(賃料) | 86,000円 |

最後にリースバックでよくある質問について回答します。

リースバックでよくある質問

この章では、リースバックでよくあるに質問についてまとめました。

- Q1.住宅ローンが残っていてもリースバックできますか?

- Q2.リースバックの後、今の自宅に住み続けられる期間はどれくらいですか?

- Q3.リースバックした物件は買い戻しできますか?

- Q4.リースバックの相談や査定にはお金がかかりますか?

- Q5.リースバックの買取価格はどのように決まりますか?

- Q6.リースバックで起こりうるトラブルはありますか?

- Q7.リースバック以外に不動産を活用した資金調達方法はありますか?

- Q8.リースバックを提供する会社にはどんな不動産会社がありますか?

- Q9.リースバックの審査をまとめて複数社に依頼する方法はありますか?

- Q10.リースバックは銀行での取り扱いはありますか?

- Q11.リースバックの利用後に生活保護を受けることはできますか?

- Q12.地方在住ですが、リースバックを利用できますか?

- Q13.リースバックの家賃が払えなくなったら、どうなりますか?

- Q14.リースバックの利用時に消費税はかかりますか?

- Q15.法人でもリースバックを利用できますか?

Q1.住宅ローンが残っていてもリースバックできますか?

住宅ローンが残っている場合でも、買取価格が住宅ローンの残債より高ければリースバックの利用はできます。

しかしながら、リースバックの買取価格が住宅ローンの残債を下回る場合は、住宅ローンを完済できないため、リースバックの利用ができません。

そのため、リースバックを利用するために、最初に無料の査定依頼をし、買取価格がいくらだったら住宅ローンを完済できるのか確認しましょう。

Q2.リースバック後、今の自宅に住み続けられる期間はどれくらいですか?

リースバック後、今の家に住み続けることができる期間は「賃貸借契約の期間」によって変わります。

リースバックでは、2~3年の契約期間を設けることが多いですが、賃貸借期間の延長の相談もできます。

Q3.リースバックした物件は買い戻しできますか?

売却先のリースバック会社や、契約内容によっては将来的に買い戻しすることも可能です。

Q4.リースバックの相談や査定にはお金がかかりますか?

リースバックの相談や査定は無料なので、お金はかかりません。

Q5.リースバックの買取価格はどのように決まりますか?

基本的に、周辺の相場、再販時のリフォーム費用、売却想定価格をもとに決まります。

家賃収入が目的の会社であれば、利回りを重視して金額を決めるケースもあります。

他にも、賃貸借契約の内容やお客様のご希望など様々な条件を勘案して最終的な買取価格が決まります。

買取価格と家賃については、以下の記事で詳しく解説しています。

Q6.リースバックで起こりうるトラブルはありますか?

リースバックでよくあるトラブルは以下のものがあります。

リースバックのトラブル例

- 家賃を上げられた/家賃が払えない

- 勝手に売却された

- 家の買い戻しの金額が高い

- 修繕費の負担で揉めた

- 相続人と揉めた

- 定期借家契約で契約して、再契約を断られた

- 買取額が適正額を大きく下回った

- リースバック契約ができなかった

- 自宅の買い戻しに応じてもらえなかった

- 物件を売却した不動産会社が倒産してしまった

- 高額な諸費用を請求された

トラブル例の詳細は以下の記事にて詳しく解説しています。

Q7.リースバック以外に不動産を活用した資金調達方法はありますか?

リースバック以外に不動産を活用した資金調方法は、主に以下のものがあります。

- 不動産担保ローン

- 任意売却

- リバースモーゲージ

Q8.リースバックを提供する会社にはどんな不動産会社がありますか?

リースバックを提供する大手不動産会社には、主に以下の会社があります。

大手リースバック会社一覧

- スター・マイカ

- セゾンファンデックス

- 一建設

- ムゲンエステート

- SBIスマイル

- ミライエ

- インテリックス

- センチュリー21

- ハウスドゥ

- ウスイホーム

- 大和ハウス

- 昭和リース

- セキスイハイム不動産

- 大成有楽不動産販売

- 大京穴吹不動産

- 明和地所

- ケイアイスター不動産

大手リースバック会社のサービス詳細については、以下の記事で詳しく解説しています。

Q9.リースバックの審査をまとめて複数社に依頼する方法はありますか?

複数のリースバック会社にまとめて一括査定を依頼できるサービスに「家まもルーノ」があります。

リースバックの一括査定については、以下の記事で詳しく解説しています。

Q10.リースバックは銀行での取り扱いはありますか?

銀行は、銀行法によって不動産業などの他業を行うことが禁止されていることから、銀行が直接リースバックを提供することはできません。

ただ、宅地建物取引業法の免許を有している不動産会社と提携することでリースバックを提供している一部の銀行もあります。

Q11.リースバックの利用後に生活保護を受けることはできますか?

リースバックを利用すれば必ず生活保護を受けられるというものではありません。

自宅を保有している人でも、リースバックを利用しなくても生活保護を受けられる場合もありますし、リースバックを利用することで生活保護を受けられる場合もあります。

Q12.地方在住ですが、リースバックを利用できますか?

リースバックサービスを提供している不動産会社は全国にあるため、各地域でリースバックに対応している不動産会社にお問い合わせしてみてください。

Q13.リースバックの家賃が払えなくなったら、どうなりますか?

リースバックの家賃が払えなくなった場合、すぐに退去させられるわけではありません。

理由としては、家賃の不払いが1~2ケ月程度では、貸主に賃貸借契約の解除事由が生じないからです。

過去の多くの判例が3ケ月を目安に貸主の契約解除事由を認めているため、実務上は3ケ月の家賃不払いが続いたら、貸主が借主に「退去しろ」ということができると考えられています。

Q14.リースバックの利用時に消費税はかかりますか?

個人が売主となり、マイホームを売却する場合、例外的に建物に消費税は課税されません。

Q15.法人でもリースバックを利用できますか?

リースバックは、法人でも利用できます。

リースバックは会社の業績とは無関係に利用できる資金調達手段であることから、銀行から融資を受けられない法人に特におすすめといえます。

リースバックで自宅の資金化を検討しよう

自宅を早期に現金化できる一方で、リースバックだと売却価格が低くなる傾向にあったり、賃料や賃貸借期間などで不安を抱えたりと気になる点もたくさんあります。

一方で、抱える事情次第ではいち早く対応をすすめるべきです。

リースバックが最適な選択肢かどうかを慎重に検討するために、まずは不動産会社に相談し、売却価格や家賃、賃貸借期間などの条件を確認しましょう

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「リースバック」の関連記事

-

福岡県福岡市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

兵庫県神戸市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

大阪府大阪市でリバースモーゲージは利用できる?取扱金融機関は?

-

京都府京都市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

千葉県千葉市でリバースモーゲージは利用できる?取扱金融機関は?

-

神奈川県横浜市でリバースモーゲージは利用できる?取扱金融機関は?

-

埼玉県さいたま市でリバースモーゲージは利用できる?取扱金融機関は?

-

宮城県仙台市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

北海道札幌市でリバースモーゲージは利用できる?取扱金融機関は

-

宮城県仙台市でおすすめのリースバック会社一覧

-

北海道札幌市でおすすめのリースバック会社一覧

-

マンションをリースバックした後の修繕費や管理費や修繕積立金について

-

抵当権がついている家やマンションでもリースバックは利用できる?

-

リースバックのよくある相談例やおすすめ相談先

-

リースバック契約までの流れや必要書類ついて

-

愛知県名古屋市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

愛知県名古屋市で任意売却を依頼するならどこがおすすめ?

-

神奈川県横浜市でおすすめのリースバック会社一覧

-

千葉県千葉市でおすすめのリースバック会社一覧

-

兵庫県神戸市でおすすめのリースバック会社一覧

-

岡山県岡山市でおすすめのリースバック会社一覧

-

広島県広島市でおすすめのリースバック会社一覧

-

京都府京都市でおすすめのリースバック会社一覧

-

大阪府大阪市でおすすめのリースバック会社一覧

-

福岡県福岡市でおすすめのリースバック会社一覧

-

埼玉県さいたま市でおすすめのリースバック会社一覧

-

沖縄でおすすめのリースバック会社一覧

-

リースバックは銀行で利用できる?金融機関での取り扱い

-

リースバックの費用や手数料はどれくらいかかる?

-

リースバックと任意売却の違いは?併用での売却方法

-

高齢者がリースバックを利用する時の注意点や成年後見制度について

-

リースバックを使えば生活保護を受けられる?持ち家やマンションの場合

-

住宅ローン残高があってもリースバックは利用できる?

-

法人でもリースバックは使える?事業用リースバックについて

-

リースバックで消費税はかかる?取引で発生する税金について解説

-

リースバック契約後から何年住める?賃貸期間について

-

リースバックの家賃が払えない場合はどうなる?退去までの流れ

-

愛知県名古屋市でおすすめのリースバック会社一覧

-

老人ホームの費用が払えないとどうなる?毎月の負担を抑える方法や金銭面での対策

-

親の介護費用で負担するお金がない場合の対策やできること

-

リースバック会社は大手ならどの業者がおすすめ?不動産買取業者の比較ポイント

-

リースバックの買戻しはどうやる?買戻し価格や住宅ローンの可否や買戻し特約との違いを解説

-

リースバックに審査はある?利用条件や落ちたときの対処方法を解説

-

リースバックのおすすめ一括査定サイト11選!リースバック会社の探し方と選ぶ際のポイント

-

リースバックの退去とは?自主退去と強制退去の違いや注意点を解説!

-

【老後の住宅ローンの支払いが終わらない】定年(65歳)後に住宅ローンが残っているときの対策

-

離婚時の財産分与はどうなる?マンションや不動産を売却すべき理由やオーバーローン時の対処法

-

老後の住まいは賃貸と持ち家どちらの住宅が良い?理想の住居生活を送るための考え方と住処のポイント

-

リースバックによる資金調達が有効な理由とは?銀行融資や不動産担保ローンとの違い

-

リースバックで離婚時の持ち家や住宅ローン問題を解決!利用するときの注意点

もっと見る