家やマンションの住宅ローンが払えない!9つの対処法と返済できない場合の注意点

低金利や住宅ローン控除も借り過ぎが原因となっており、いざ住み始めると住宅ローンの返済が苦しいと感じている方もいらっしゃるのではないでしょうか。

住宅ローンが払えないときは、状況に応じた適切な対処法が存在します。

払えないと感じたら、早めに対処していくことがポイントです。

この記事では「住宅ローンが払えない」ときの対処法について解説します。

住宅ローンが払えない場合に起こることや、住宅ローンが払えないときの対処法、住宅ローンが払えないときにやってはいけない注意点を紹介します。

スター・マイカは、累計契約件数が300以上あるリースバックサービスを提供していますので、リースバックの売却金額や毎月の家賃を知りたい方は、下記フォームへ無料査定依頼をお願いします。

![]()

![]()

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格を【無料】でご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

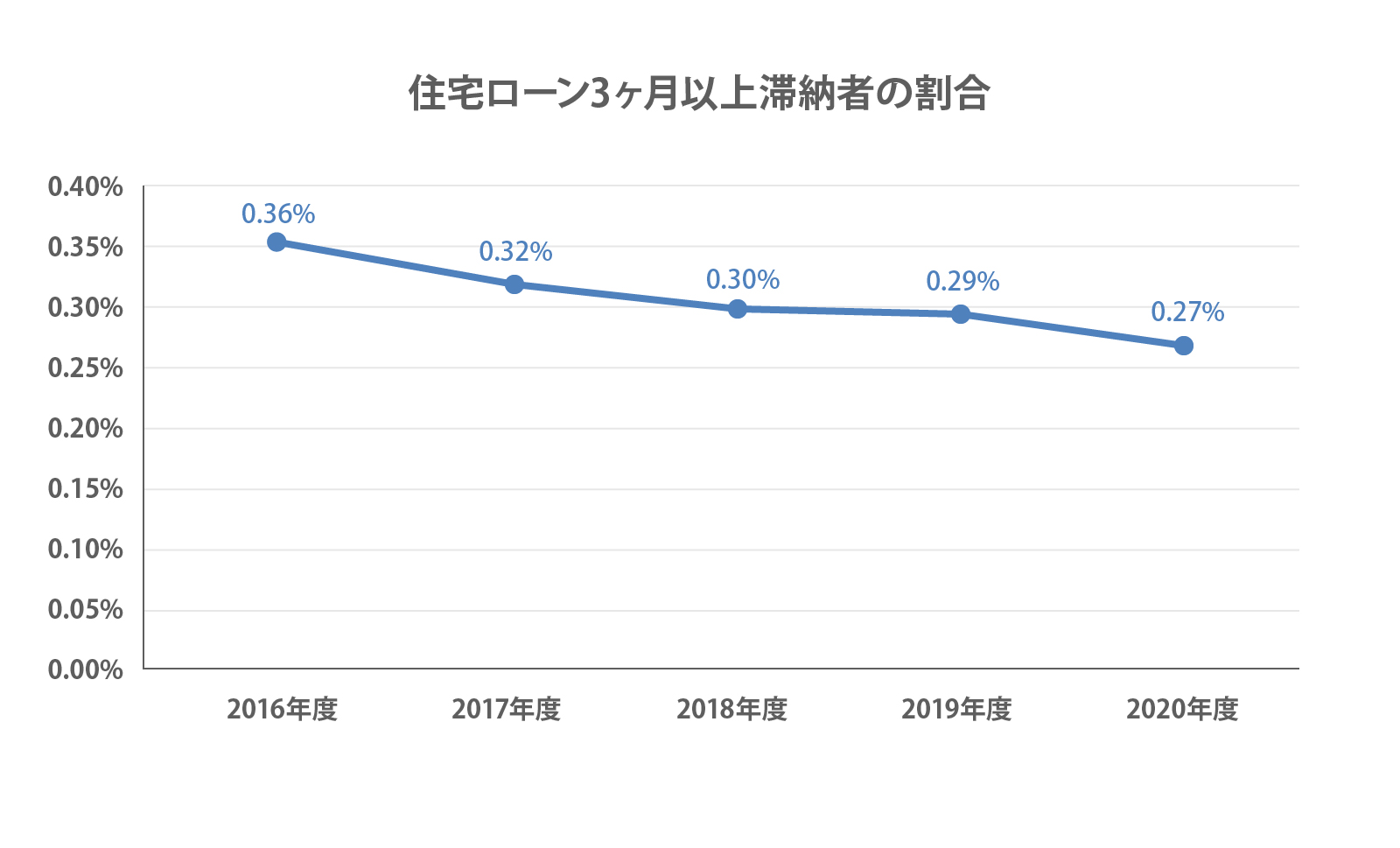

住宅ローンを払えない人の割合

住宅金融支援機構が開示しているリスク管理債権より、住宅ローンを払えない人の割合を推計して示します。

推定値としては、「3ヶ月以上延滞債権額÷元金残高」で計算して求めます。

住宅ローンを3ヶ月以上滞納している人の割合は以下の通りです。

出典:住宅金融支援機構「リスク管理債権」より3ヶ月以上延滞債権額と元金残高を抽出して計算

住宅ローンを3ヶ月以上滞納する人の割合は、かなり低いのが特徴です。

次に住宅ローンが払えない理由や原因について見ていきましょう。

住宅ローンが払えない理由や原因

この章では住宅ローンが払えない理由や原因について解説します。

住宅ローンが払えない理由や原因は以下の通りです。

住宅ローンが払えない理由や原因

- 無理して住宅ローンを組んでいるケース

- 会社の倒産やリストラ等で収入が減少したケース

- 病気等により高度障害を負ってしまったケース

無理して住宅ローンを組んでいるケース

まず、最初から無理して住宅ローンを組んでいるケースでは、住宅ローンが払えなくなることが起こり得ます。

住宅ローンの適正借入額と借入可能額は異なり、違いをまとめると以下の通りです。

| 指標 | 適正借入額 | 借入可能額 |

|---|---|---|

| 年収倍率 | 5倍 | 8倍 |

| 返済比率 | 20% | 30% |

| 完済年齢 | 65歳 | 80歳 |

- 年収倍率とは、借入可能額が額面年収の何倍かを表した数値です。

- 返済比率とは、年間返済額を額面年収で割った割合のことを指します。

- 完済年齢とは、住宅ローンを完済する年齢のことを指します。

借入可能額で借りてしまうと「借り過ぎ」となってしまい、住宅ローンが払えなくなることはありえます。

住宅ローンの返済比率の目安については、以下の記事で詳しく解説しています。

会社の倒産やリストラ等で収入が減少したケース

適正借入額で借り入れていたとしても、会社の倒産やリストラ等で収入が減少したケースでは住宅ローンを払えなくなってしまいます。

会社都合等で収入が減ってしまった場合には、まずは銀行に出向き、相談することをおすすめします。

病気等により高度障害を負ってしまったケース

本人が病気等により高度障害を負ってしまったケースでも住宅ローンが払えなくなってしまうことがあります。

団体信用生命保険が適用できる可能性があるため、保険の契約内容を調べることをおすすめします。

次に住宅ローンが払えなくなると、どのようなことがおきるのか見ていきましょう。

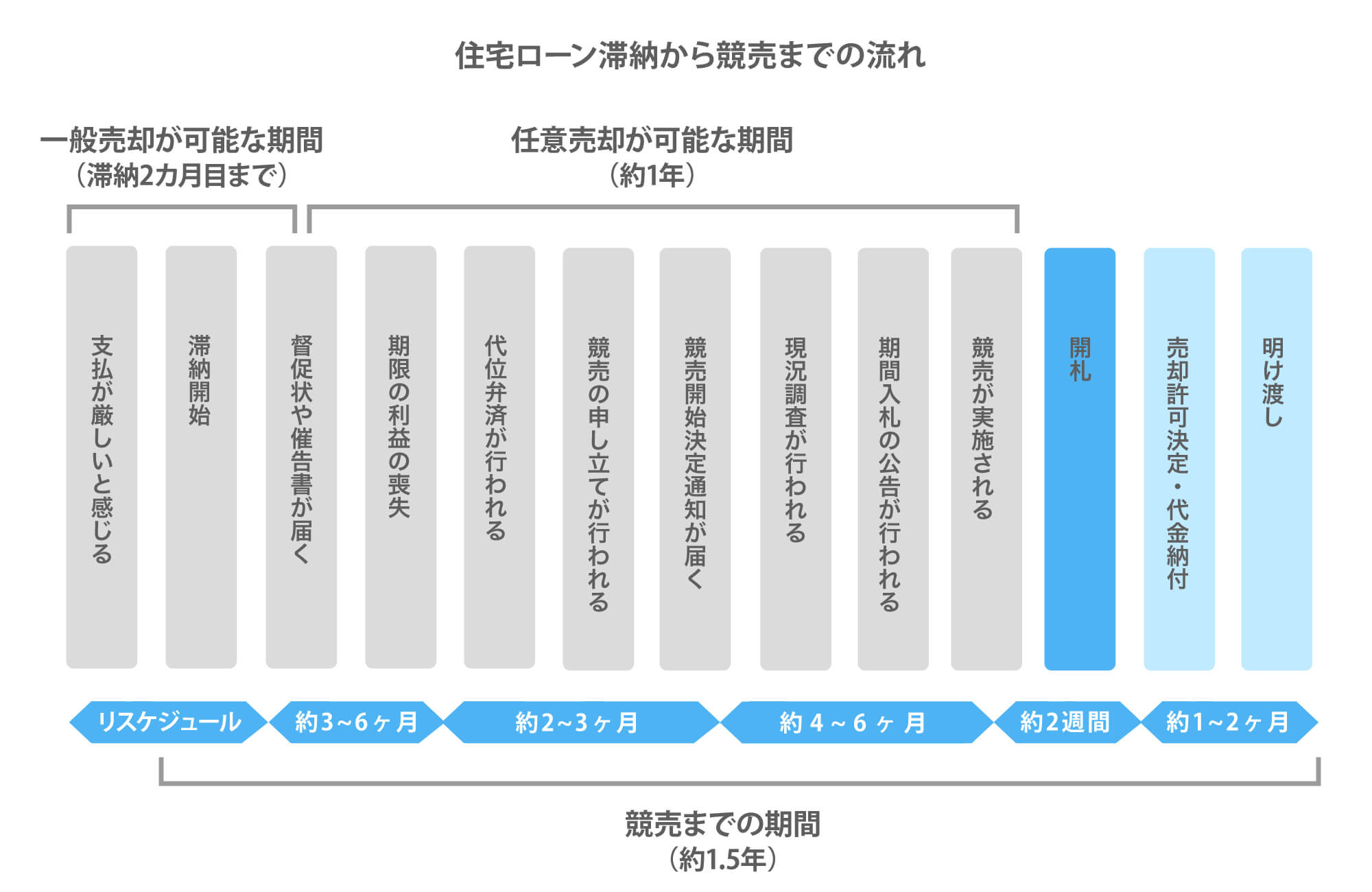

住宅ローンが払えないと自宅が競売にかけられる

まずはじめに、住宅ローンを滞納し、最終的に競売で売られてしまうまでの流れを確認していきます。

住宅ローンを滞納した後の流れ

住宅ローンを滞納したときの流れは下図の通りです。

住宅ローン滞納した後の流れに関して、重要な箇所をいくつか紹介します。

1.滞納開始から期限の利益の喪失まで

住宅ローンは、滞納すると1~2ヶ月目くらいに督促状や催告書が届きます。

督促状や催告書を無視して3ヶ月以上の滞納が続くと、期限の利益を喪失します。

- 期限の利益とは、ローンをゆっくり少しずつ返せば良いという利益のことです。この利益を失うと一度に全額返さなければならないことになります。

期限の利益を喪失すると、一括返済が求められます。

2.代位弁済から競売開始決定通知まで

期限の利益が喪失されると、保証会社が銀行に一括返済を行います。

保証会社が代わりに返済を行うことを代位弁済と呼びます。

代位弁済がなされると、債権者(お金を貸している人のこと)の地位が銀行から保証会社に移転します。

保証会社が債権者になると、競売の申立が行われます。

- 競売とは、住宅ローンを返済できなくなった場合などに債権者である金融機関が申し立てをし、地方裁判所が不動産を売却することを言います。

競売の申立がなされると、競売開始決定通知が裁判所から届くことになります。

3.現地調査から競売の実施まで

競売開始決定通知が届くと、裁判所から執行官と鑑定人と呼ばれる人たちが現地調査に訪れます。国家権力による強制的な調査ですので、断ることはできません。

現地調査が行われると、最低競売価格が決定され、競売が行われます。

競売は、売却が実施されて売却代金が納付されるまでは、債権者(保証会社)がいつでも申立てを取り下げすることが可能です。

競売を取り下げる場合は、通常は任意売却と呼ばれる競売以外の方法で売却して一括返済を行います。

- 任意売却とは債権者の合意を得て行う競売以外の売却手段のことです。

また、住宅ローンを滞納すると、滞納から3ヶ月目に信用情報機関が情報共有している事故情報名簿に載ります。

通常の売却を選択する場合には、信用情報機関が情報共有している事故情報名簿に載る前に売却しましょう。

任意売却については、以下の記事で詳しく解説しています。

売却後も残ったに住宅ローンは返済しなければならない

住宅ローンが払えないときは、基本的には物件を売却して返済します。

通常の売却で残債が残る場合は、貯金等も加えて一括返済します。

残債が貯金で返済しきれない場合は、任意売却を選択します。

「任意売却」や「競売」であっても売却で住宅ローンが完済できなければ、残債を返済することが必要です。

任意売却については次の章で詳しく解説します。

住宅ローンが払えないときの9つの対処法

住宅ローンが払えない場合は、なるべく早く対処することが重要です。

この章では住宅ローンが払えないときの9つの対処法について解説します。

後半の「任意売却」や「個人再生の利用」はご自身の負担が大きくなりますので、手前で対処できるように注意しましょう。

住宅ローンが払えないときの9つの対処法

- 銀行に条件変更の相談をする

- 保険適用の有無を確認する

- 借り換えを検討する

- 売却する

- 任意売却をする

- 個人再生を利用する

- リバースモーゲージを利用する

- 保険適用できないか確認する

- 新型コロナ関連の給付金・補助金

1.銀行に条件変更の相談をする

住宅ローンが払えないときは、銀行に条件変更の相談をするという方法があります。

条件変更とは、具体的には一時的に返済期限を延長するという条件の交渉のことです。

返済スケジュールを緩和することで毎月の返済額を減らしていく対策となります。

条件変更は滞納ではないため、銀行に対して理由をきちんと説明すれば、基本的には了承してもらえます。

ただし、条件変更には、病気での療養や介護による一時的な収入減等、銀行を納得させられる理由が必要です。

条件変更が認められる期間は、条件により異なります。

軽微な内容である方がより長い期間の変更が認められます。

元本返済を止めて利息払いのみにする場合は半年から1年程度が標準ですが、今の返済額を3割程度減額する程度であれば、条件変更期間を3年程度とすることもできるでしょう。

条件変更期間が終了すると今までの返済額に戻されるため、収入の回復見込に合わせて期間や減額幅を決めていくことがポイントです。

2.療養による収入減少の場合は、保険適用の有無を確認する

療養によって住宅ローンが支払えなくなった場合には、真っ先に保険適用の有無を確認するようにしてください。

住宅ローンを借りる際は、通常、団体信用生命保険に加入しています。

団体信用生命保険は、基本的に債務者本人が死亡したときに残債が支払われる保険ですが、条件によっては疾病時にも保険金が下りる場合もあります。

そのため、実は団体信用生命保険の保険適用ができたというケースも存在します。

団体信用生命保険の中には、疾病保障付き住宅ローンやガン保障特約付住宅ローン等、ガンや脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全など特定の疾病で保険が下りるオプションが付いているものもあります。

団体信用生命保険は、住宅ローンを借りる際に加入したものであるため、本人もどのようなオプションを付けているかを忘れていることが多いので改めて確認しましょう。

3.借り換えを検討する

住宅ローンを払えないときは、借り換えを検討することも一つです。

金利が低くなれば、毎月の返済額を低く抑えることができますので、返済の負担が今よりも楽になります。

昨今は、住宅ローンの低金利合戦が常態化していることから、条件面で優れた銀行は見つけやすいです。

住宅ローンの金利は、一般社団法人住宅金融普及協会が金利情報を公開していますので、他行との比較検討をすることができます。

住宅ローンの借り換えは、返済額は低くなるというメリットがありますが、借り換えのコストが発生する点がデメリットです。

既存ローンの解約と新規ローンの借入にそれぞれ以下のような費用が発生します。

| ローン | 費用項目 |

|---|---|

| 既存ローン | 繰上返済手数料 |

| 保証会社事務手数料 | |

| 抵当権抹消費用 | |

| 新規ローン | 事務手数料 |

| 保証料 | |

| 印紙代 | |

| 抵当権設定費用 |

借り換えのコストは、借りている金額によっても異なりますが、およそ40~50万円程度のイメージです。

そのため、借り換えは誰にでもにメリットが出てくるわけではありません。

例えば、元々かなり低金利で借りている人などは、コスト倒れしてしまいます。

一般的に借り換えのメリットが出てくる人は、以下のいずれかの要件を満たしていることが目安とされています。

借り換えのメリットがある人の目安

- ローンの残高が1,000万円以上ある

- ローンの残存期間が10年以上ある

- 借り換えの前後で金利に1%以上の差がある

上記のような条件がある人は、コストをかけてでも借り換えを行う価値があります。

ただし、借り換えはコスト以外にも新たな銀行で審査が必要となり、借り換えるまでの時間がかかる点もデメリットです。

住宅ローンが払えない人は、早く減額したいと思っている人も多いと思われます。

そのような方は、借り換えではなく、今の銀行と交渉して金利を引き下げる選択がおすすめです。

今の銀行と交渉して金利を引き下げてもらえれば、次月から返済額を減らすこともできますし、コストもほとんどかかりません。

交渉ですので、必ずしも満足いく結果が得られるとは限りませんが、コストを抑えて早く返済額を下げたい方は今の銀行と金利交渉することから始めてみてください。

4.売却する

住宅ローンが払えない場合は、早めに家を売却することも重要な選択肢です。

売却で重要な点は、信用情報機関が情報共有している事故情報名簿に載る前に売るという点です。

信用情報機関が情報共有している事故情報名簿に載ってしまうと、新たな住宅ローンが組めないため、売却後、別の住宅を購入する選択肢がなくなります。

住宅ローンが組めなくなれば、住み替え先が賃貸物件に絞られてしまいます。

次の物件の選択肢の幅が狭まってしまいますので、売却するなら信用情報機関が情報共有している事故情報名簿に載る前に売ることが重要となります。

マンション売却の注意点については、こちらの記事をご覧ください。

売却にはリースバックという手段もあります。

リースバックとは、今の家を第三者(主に不動産会社)に売却し、その第三者から今の家を借りて住み続ける方法のことです。

売却によってまとまった資金を得られ、家賃を支払うことで今の家に住み続けることができます。

リースバックは引っ越しをしなくて済むので、周囲の人に売却を知られない、生活環境の変化がない、というメリットがあります。

実際に当社でリースバックのご提案をさせていただいた事例

お悩み

- 今年、定年退職を控えている

- 退職後は収入が減るので、住宅ローンの支払いが不安

- ゆくゆくは郊外に引っ越すことも考えているが、住み替え先は退職後にゆっくり探したい

リースバックで自宅を売却して解決

自宅を売却して住宅ローンを完済すれば、退職後にローンの心配をする必要がなくなり、今後のライフプランニングもしやすくなるでしょう。

リースバックでは、売却後も自宅に住み続けることができるので、住み替え先の検討は、退職後にゆとりを持って行うことができます。

当社は豊富な取引経験がありますので、正確で迅速な査定が可能です。

さらに、リースバックでの売却後は、当社のグループ会社が引き続きサポートしますので、安心してお取引いただけます。

リースバックは、このあと解説する「任意売却」とも併用ができますので、確認してみてください。

こちらの記事では、リースバックを成功させるためのポイントをまとめています。

5.任意売却をする

任意売却とは、競売以外の手法で債務を一括返済する売却方法です。

基本的には一般売却と同じですが、任意売却は債権者の合意を得て行わなければならないため、勝手に売却できる通常の売却とは異なります。

任意売却は、以下のようなケースで利用します。

任意売却を利用するケース

- 住宅ローン滞納後に一括返済を迫られたとき

- 住宅ローン滞納前でもオーバーローンとなってしまうとき

住宅ローンは、滞納後、6ヶ月目くらいに銀行から一括返済を求められます。

一括返済を求められた際、競売を選択したくない場合には債権者の合意を得て任意売却を選択します。

また、住宅ローン滞納前でもオーバーローンとなってしまうときは任意売却することがあります。

オーバーローンとは、住宅ローン残債が売却額を上回ってしまうことを指します。

売却後に残った残債も返済しなければなりませんが、貯金等で一括返済できない場合は任意売却を選択します。

任意売却は売却後に残った残債を、債権者と交渉して圧縮するできる点がメリットです。

圧縮後の残債の返済方法も協議して決められますので、残債も返済しやすくなります。

ただし、任意売却も信用情報機関が情報共有している事故情報名簿に載ってしまう点がデメリットです。

売却後に移り住む家は、新たな住宅ローンが組めないため、おのずと賃貸住宅となります。

任意売却についてさらに詳しく知りたい方は、こちらの記事をご覧ください。

6.個人再生を利用する

住宅ローン以外に借金がある人は、個人再生を利用する方法もあります。

住宅ローン特則付き個人再生とは、カードローンや自動車ローン等の住宅ローン以外の債務を圧縮する債務整理の手法です。

個人再生では、再生計画が認められると、住宅ローン以外の債務が大幅に減額されます。

減額される債務額は、下表のように債務額に応じて決まっています。

| 債務額 | 最低弁済額 |

|---|---|

| 100万円未満 | 全額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1,500万円未満 | 債務額の5分の1 |

| 1,500万円以上3,000万円未満 | 300万円 |

| 3,000万円以上5,000万円未満 | 債務額の10分の1 |

個人再生を使っても、住宅ローンは圧縮されないため、住宅ローンの支払はそのまま続きます。

ただし、今の家を引っ越さなくても良いという点がメリットです。

なお、個人再生を利用すると、住宅ローン以外の債務を滞納していることになるため、信用情報機関が情報共有している事故情報名簿に名前が載ることになります。

7.リバースモーゲージを利用する

リバースモーゲージとは、持ち家(自宅)を担保物として銀行などの金融機関から融資を受けられる高齢者世帯向けの商品です。

リバースモーゲージの主な特徴は以下の通りです。

リバースモーゲージの主な特徴

- 借入額は物件の担保価値によって決まる

- 毎月一定額を受け取りにするか、一括受け取りにするか、金融機関によってお金の受け取り方法が選べるプランもある

- 債務者が死亡時に、担保の持ち家を売却することで借入金を返済、金融機関は貸付金を回収する

- 毎月の返済がない場合やある場合も金利分だけでよく、契約後も自宅に住み続けることができる

住宅ローンであれば、普通の抵当権が設定されますが、リバースモーゲージは担保の持ち家を売却するときに一括返済することが前提となっており、基本的に毎月の返済義務は必要ありません。

リバースモーゲージの詳細やメリット・デメリットについては、以下の記事で詳しく解説しています。

8.保険適用できないか確認する

病気やケガが原因で働けなくなり、収入が途絶えて住宅ローンの支払いが難しくなった場合、以下の保険が適用できる可能性があります。

- 団体信用生命保険(団信)

団体信用生命保険(団信)

住宅ローンを組む際、金融機関では「団体信用生命保険」という保険への加入を義務付けています。

- 団体信用生命保険(以下、「団信」と略)とは、住宅ローンを組んだ人が死亡または高度障害になった場合に、保険金が下り、その保険金により住宅ローンが完済される生命保険のことです。

契約内容次第ですが、死亡や高度障害以外でも保険金が下りるケースがあり、三大疾病保障特約付きや八大疾病保障特約付きの団信に加入しているならば、病気やケガでも保険金を受け取ることができます。

ケガや病気になってしまったら、まず最初に現在加入している保険の状況と適用範囲を確認しましょう。

9.新型コロナ関連の給付金・補助金

新型コロナ関連の給付金・補助金としては、「低所得の子育て世帯に対する子育て世帯生活支援特別給付金」があります。

対象者は児童扶養手当受給者や住民税均等割が非課税の子育て世帯等になり、給付額は児童一人当たり一律5万円です。

また、その他にも新型コロナ感染症の影響によって休業や失業等を余儀なくされた人に対しては、「緊急小口資金・総合支援資金※」という融資制度があります。

(※緊急小口資金及び総合支援資金(初回貸付)について、申請期間は令和4年9月30日で終了となりました)

ただし、融資制度であるため、利用するとさらに借金が増えるだけです。

融資制度を利用する場合は、慎重に検討してから決断するようにしましょう。

住宅ローンが払えないときにやってはいけない注意点

この章では住宅ローンが払えないときにやってはいけない注意点について解説します。

住宅ローンが払えないときにやってはいけない注意点

- 専門家に相談しない

- 新たな借り入れをする

- 夜逃げする

1.専門家に相談しない

1つ目は、専門家に相談しないという点です。

債務整理の方法には、例えば「住宅ローン特則付き個人再生」や「任意売却」等の一般の方には聞きなれない方法が存在します。

債務整理には一定のメリットがありますが、信用情報機関が情報共有している事故情報名簿に載る等のデメリットもあります。

メリットやデメリットを踏まえて最適な債務整理の方法を選択すべきですので、自分がどの方法が適しているか、まずは専門家に聞きましょう。

専門家への相談は、「法テラス」がおすすめです。

法テラスとは、国が行っている法的トラブルの相談所になります。

法テラスは、司法書士や弁護士、消費者団体が無料で相談に対応してくれるという点がメリットです。

安心して利用できる公的機関ですので、まずは法テラスで相談することから始めてみてください。

2.新たな借り入れをする

新たな借入をすることも厳禁です。

利息を圧縮するための借り換えなら良いですが、純粋に元本が追加される新たな借入は避けましょう。

余計に苦しさが増すだけでなく、破産のリスクが高まります。

3.夜逃げする

住宅ローンが払えないときは、夜逃げをすることも厳禁です。

たとえ夜逃げをしたとしても、競売はそのまま実行されます。

競売では、売却後に残ってしまった残債を返済しなければならないため、借金は引き続き残ってしまうケースがほとんどです。

任意売却は売却後に残ってしまう残債を交渉して圧縮するようなことができますが、競売は交渉の余地がありません。

夜逃げして多くの残債が残ってしまうよりは、任意売却によって残債を圧縮した方がメリットはあるといえます。

どうしても借金を返済できない場合には、「自己破産」という法的手段もあります。

自己破産をすれば、借金は全て免責される点がメリットです。

夜逃げをする前に、他の選択肢がないか専門家に相談するようにしてください。

住宅ローンの滞納前にやっておくべき対処法については、こちらの記事でも詳しく解説しています。合わせてご覧ください。

スター・マイカの「マンションリースバック」

住宅ローンが払えなくなった場合は、売却して返済するという対処法をご紹介しました。

買取という売却方法であれば、早期売却が実現できます。

さらに、リースバックであれば、売却後もそのまま自宅に住み続けることができます。

ここでは、マンション累計買取実績15,000件を誇るスター・マイカのリースバックサービスについてご紹介します。

スター・マイカのリースバックのポイント

- 中古マンション保有戸数業界No.1だから、他社にはない柔軟な賃料と長時間の賃貸借期間で契約が可能です。中古マンション事業を営む上場企業各社の最新決算情報(2023年11月期末時点)に基づく当社調べによります。

- マンション専門に10年以上にわたる豊富な実績があります。

- 警備会社と連携した高齢者向け見守りサービスも提案しています。

![]()

![]() スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

グループ会社です。

スター・マイカは、創業以来、賃貸中のマンションを中心に買取を行っています。

たくさんの賃貸マンションを保有し安定したバランスの良い収益を得ているので、リースバックにおいても適正な賃料設定や長期間の賃貸借契約が可能です。

マンションでリースバックをするなら、マンション専門のスター・マイカへお任せください。

まずは、査定依頼フォームにお問い合わせいただければ、賃料と買取価格をご提示いたします。

リースバックに関するご質問もお気軽にお問い合わせください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

リースバックについては、以下の記事で詳しく解説しています。

住宅ローンの返済でよくある質問

この章では、住宅ローンの返済でよくあるに質問についてまとめました。

Q1.住宅ローンを払えないと連帯保証人はどうなりますか?

住宅ローンを払えなくなると、連帯保証人が残りの住宅ローン残債を一括返済することになります。

連帯保証人は、基本的に債務者(お金を借りている人)と同じ立場の人ですので、債務を逃れることはできません。

連帯保証人の立場を解消するには、物件を売却して住宅ローンを完済することが必要です。

Q2.住宅ローンが払えなくなったとき、同居している家族に支払い義務はありますか?

同居している家族は債務者ではないため、住宅ローンの支払義務は負わないことになります。

ただし、同居している家族が連帯保証人の場合には、住宅ローンを返済する義務があります。

Q3.ブラックリストに名前が載るとどうなりますか?

- ブラックリストとは、信用情報機関の「事故情報名簿」のことです。

ブラックリストに載ると、新たに住宅ローンを組むことやクレジットカードを作ること等ができなくなります。

ブラックリストに名前が掲載される期間は、5~7年で、名前が載っている間は、消費者金融等でも新たな借入はできません。

Q4.自己破産するとどうなりますか?

自己破産すると、借金は全てなくなる点がメリットです。

ただし、自己破産をする以前に借金を返済できないという債務不履行によってブラックリストに名前が載ってしまいます。

住宅などの資産を持っている場合には、手放す必要もあります。

また、官報(国家の公告文書)に名前と住所が掲載されます。

まとめ

住宅ローンが払えないときの対処法について解説してきました。

住宅ローンが払えなくなると、いずれ物件は競売にかけられます。

売却後に残った残債は、返済することが必要です。

万が一、住宅ローンが払えなくなってしまった場合には、ご自身にあった対処法を見つけていきましょう。

不安で分からないことが多いときは、法テラス等を使って相談することから始めてみてください。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「リースバック」の関連記事

-

福岡県福岡市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

兵庫県神戸市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

大阪府大阪市でリバースモーゲージは利用できる?取扱金融機関は?

-

京都府京都市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

千葉県千葉市でリバースモーゲージは利用できる?取扱金融機関は?

-

神奈川県横浜市でリバースモーゲージは利用できる?取扱金融機関は?

-

埼玉県さいたま市でリバースモーゲージは利用できる?取扱金融機関は?

-

宮城県仙台市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

北海道札幌市でリバースモーゲージは利用できる?取扱金融機関は

-

宮城県仙台市でおすすめのリースバック会社一覧

-

北海道札幌市でおすすめのリースバック会社一覧

-

マンションをリースバックした後の修繕費や管理費や修繕積立金について

-

抵当権がついている家やマンションでもリースバックは利用できる?

-

リースバックのよくある相談例やおすすめ相談先

-

リースバック契約までの流れや必要書類ついて

-

愛知県名古屋市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

愛知県名古屋市で任意売却を依頼するならどこがおすすめ?

-

神奈川県横浜市でおすすめのリースバック会社一覧

-

千葉県千葉市でおすすめのリースバック会社一覧

-

兵庫県神戸市でおすすめのリースバック会社一覧

-

岡山県岡山市でおすすめのリースバック会社一覧

-

広島県広島市でおすすめのリースバック会社一覧

-

京都府京都市でおすすめのリースバック会社一覧

-

大阪府大阪市でおすすめのリースバック会社一覧

-

福岡県福岡市でおすすめのリースバック会社一覧

-

埼玉県さいたま市でおすすめのリースバック会社一覧

-

沖縄でおすすめのリースバック会社一覧

-

リースバックは銀行で利用できる?金融機関での取り扱い

-

リースバックの費用や手数料はどれくらいかかる?

-

リースバックと任意売却の違いは?併用での売却方法

-

高齢者がリースバックを利用する時の注意点や成年後見制度について

-

リースバックを使えば生活保護を受けられる?持ち家やマンションの場合

-

住宅ローン残高があってもリースバックは利用できる?

-

法人でもリースバックは使える?事業用リースバックについて

-

リースバックで消費税はかかる?取引で発生する税金について解説

-

リースバック契約後から何年住める?賃貸期間について

-

リースバックの家賃が払えない場合はどうなる?退去までの流れ

-

愛知県名古屋市でおすすめのリースバック会社一覧

-

老人ホームの費用が払えないとどうなる?毎月の負担を抑える方法や金銭面での対策

-

親の介護費用で負担するお金がない場合の対策やできること

-

リースバック会社は大手ならどの業者がおすすめ?不動産買取業者の比較ポイント

-

リースバックの買戻しはどうやる?買戻し価格や住宅ローンの可否や買戻し特約との違いを解説

-

リースバックに審査はある?利用条件や落ちたときの対処方法を解説

-

リースバックのおすすめ一括査定サイト11選!リースバック会社の探し方と選ぶ際のポイント

-

リースバックの退去とは?自主退去と強制退去の違いや注意点を解説!

-

【老後の住宅ローンの支払いが終わらない】定年(65歳)後に住宅ローンが残っているときの対策

-

離婚時の財産分与はどうなる?マンションや不動産を売却すべき理由やオーバーローン時の対処法

-

老後の住まいは賃貸と持ち家どちらの住宅が良い?理想の住居生活を送るための考え方と住処のポイント

-

リースバックによる資金調達が有効な理由とは?銀行融資や不動産担保ローンとの違い

-

リースバックで離婚時の持ち家や住宅ローン問題を解決!利用するときの注意点

もっと見る