離婚時の財産分与はどうなる?マンションや不動産を売却すべき理由やオーバーローン時の対処法

離婚するときに、大きな問題になる一つが「自宅などの不動産をどうすればよいか」という点でしょう。

夫婦が離婚するときは、不動産は基本的に売却することをおすすめします。

なぜなら離婚時の不動産売却には、財産分与ができる、住宅ローンの関係を解消できる等のメリットがあるためです。

ただし、売却方法にもいくつかありますので、自分たちの状況にあった売り方を選択する必要があります。

そこでこの記事では、離婚時に不動産売却するときの注意点、離婚時の不動産の売却方法について解説します。

不動産売却を検討する前に、自宅を売却して現金化し、今の家から引越すことなく賃貸物件として住み続けることができるリースバックの利用も検討してみましょう。

スター・マイカは、累計契約件数が300以上あるリースバックサービスを提供していますので、リースバックの売却金額や毎月の家賃を知りたい方は、下記フォームへ無料査定依頼をお願いします。

![]()

![]()

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格を【無料】でご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

離婚時の財産分与の方法

離婚時の財産分与とは、婚姻期間中に形成した共有財産を2人で分配することです。

財産分与には、以下の3種類があります。

| 清算的財産分与 | 夫婦が婚姻期間中に形成した財産を平等に分配する |

| 扶養的財産分与 | 離婚後に一方の生活を維持する目的で財産を分配する |

| 慰謝料的財産分与 | 離婚の原因になった方が慰謝料として財産を分配する |

一般的には清算的財産分与を指すことが多く、厳密には区別されていません。

不動産は現金のようには額面で分けることが困難な資産ですが、財産分与の対象となります。

財産分与は双方が請求できるため、離婚の原因を作った側であっても請求する権利があります。

財産の分け方は原則2分の1

財産分与による財産の分け方は原則2分の1ずつとなります。

財産分与の割合は、夫婦のそれぞれの財産形成に対する貢献度を考慮して分配するのが基本的な考え方です。

裁判所は財産形成に対する貢献度を、夫婦の一方が専業主婦(あるいは専業主夫)であっても財産形成に対する貢献度は2分の1であるという考え方を採用しています。

婚姻後に築き上げられた財産は専業主婦の「内助の功」によるものが大きく貢献しており、専業主婦であっても財産形成に対する貢献度は夫に劣るものではないと考えられているからです。

- 内助の功

- 内助の功とは、日本の慣用句で「家庭において、夫の外部での働きを支える妻の功績」という意味のこと

そのため、仮に財産分与で揉めて調停や裁判に発展した場合、裁判所では財産分与の割合を原則として2分の1で決定することになります。

協議離婚では財産を自由に分けることもできる

財産分与の割合は、協議離婚では財産を自由な割合で分けることもできる点がポイントです。

離婚の話し合いは、大きく分けて「協議離婚」「調停離婚」「裁判離婚」の3つがあります。

- 協議離婚

- 協議離婚とは、いわゆる夫婦2人で行う話し合いのこと。日本の離婚は、ほとんどが協議離婚とされている。

- 調停離婚

- 調停離婚とは、家庭裁判所で第三者である調停委員に間に入ってもらう話し合いのこと。

- 裁判離婚

- 裁判離婚とは、調停離婚でも話がまとまらない場合、家庭裁判所に訴えを起こすことで判決をもらう解決方法のこと。

調停離婚や裁判離婚では、一部の例外を除き財産分与は2分の1の割合で決定されることがほとんどです。

一方で、協議離婚では、2人の話し合いで自由に決定することができますので、双方が合意すれば2分の1以外の割合で財産分与をすることもできます。

例えば、マイホームにどちらか一方が住み続けるような場合は、双方で話し合い、2分の1以外の割合で分配方法を決定することもあります。

財産分与の対象とはならない財産

一部の財産に関しては、財産分与の対象とはならない財産もあります。

財産分与の対象とはならない財産のことを「特有財産」と呼びます。

例えば以下のような財産が特有財産として扱われ、財産分与の対象外とされています。

特有財産

- 夫婦の一方が婚姻前から持っていた財産

- 婚姻中に相続や贈与などによって取得した財産

尚、婚姻前に持っていた現金は、婚姻後に築いた現金と混ざったり、婚姻後に生活費として使われたりしてしまうことで特有財産として区別できなくなってしまう場合があります。

特有財産として区別できない財産は、婚姻前の現金の額が特有財産として認められないケースもあるため、扱い方も弁護士に相談することをおススメします。

離婚時に不動産を財産分与するときの流れ

これまで財産分与について見てきましたが、この章では離婚時に不動産を財産分与するときの流れについて解説します。

不動産の所有名義を確認する

財産分与では、最初に不動産の所有名義を確認することがポイントです。

所有名義のパターンとしては、「夫あるいは妻の単独所有」もしくは「夫と妻の共有」の2つのケースがあります。

単独所有の場合は、所有者の単独の意志だけで売却することが可能で、基本的に「所有者=住宅ローンの債務者」となっています。

ただし、単独所有の場合であっても配偶者が連帯保証人になっているケースがあります。

連帯保証人は登記簿謄本では確認できないため、銀行との金銭消費貸借契約書で確認することがポイントです。

共有物件の場合は、売却するには共有者全員の同意が必要で「共有者=それぞれ住宅ローンの債務者」となっていることがほとんどです。

単独所有か共有か否かに関わらず、婚姻後に購入した住宅を財産分与で分ける場合は、夫婦2人が共同で財産を形成したものとして2分の1を原則として分与されることになります。

不動産の価値を確定する

財産分与をする場合には、不動産の価値を確定する必要があります。

売却を前提に財産分与する場合には、不動産会社に価格査定を出して売却価格を予想しておきます。売却を前提とする場合は、不動産会社に対して無料で査定を依頼することが可能です。

財産分与の額は、実際に売却された価格を元に行うため、査定価格と差異がある場合には調整して最終的に2分の1ずつ財産を分け合うことになります。

一方で、売却しない場合には、相場価格等を参考にしながら夫婦で話し合って不動産の価値を決めます。

価格を把握しにくい場合、固定資産税の評価額を参考にするのも一つです。また、マンションであればインターネットの売却価格シミュレーターも参考になります。

不動産の価値について夫婦で話し合いがつかない場合は、不動産鑑定士に第三者の立場で鑑定評価を依頼する方法もあります。

不動産査定の方法については、以下の記事で詳しく解説しています。

分配方法を検討する

財産額が確定したら、分配方法を検討します。

マイホームに関しては、売却による分配や売却せずに財産を分ける方法があります。

財産分与の割合は、2分の1が基本です。ただし、協議離婚によって夫婦双方で合意をすれば、2分の1以外の割合で分配することもできます。

尚、夫婦の一方が特殊な能力を有していることにより高収入を得ていた場合や、夫婦の一方の浪費によって極端に財産が減っていた場合等は、仮に裁判となっても裁判所が2分の1以外の割合を認めることもあります。

離婚時の財産分与における3つの注意点

財産分与の流れについて見てきましたが、次に離婚時の財産分与における注意点について解説します。

1.財産分与の請求ができる期間は離婚後2年間

離婚をすると、財産分与を請求できる権利(財産分与請求権)が生じますが、この権利は永久に存続するわけではなく、行使できる期間が定められています。財産分与請求権を行使できる期間を「除斥期間(じょせききかん)」と呼びます。

除斥期間は離婚が成立した時点から2年間と定められており、2年を経過すると財産分与を請求できなくなります。

尚、相手が合意している場合には任意(話し合い)によって財産分与をすることは可能です。

ただし、2年経過後の財産分与は贈与とみなされる可能性があるため、税理士等に相談した上で実施することがポイントとなります。

2.連帯保証人の地位を消すためには、債務の完済が必要

離婚時の住宅ローンの注意点として、連帯保証人の地位は債務を完済しないと消えないという点が挙げられます。

夫婦の収入を合算した世帯収入で住宅ローンを組む場合、配偶者が連帯保証人となっているケースがあります。

連帯保証人は、不動産の登記簿謄本には記載されないため、住宅ローンを組んだときから何年も経過していると自分が連帯保証人になっていることを忘れていることもあります。

連帯保証人は銀行との住宅ローンの契約で定められている内容であるため、離婚をしても自動で解消されるものではありません。離婚とは別に、債務を完済しないと連帯保証人の立場は解消されないことになります。

債務を解消するには不動産を「売却して住宅ローンを完済」するか、もしくは主たる債務者が新たなローンに「借り換えて従前の住宅ローンを完済する」かのいずれかの方法があります。

3.離婚協議書は公正証書化することが望ましい

離婚協議書は公正証書化することが望ましいといえます。

- 離婚協議書

- 離婚協議書とは、離婚時に話し合って決めた内容を記載した文書のこと

- 公正証書

- 公正証書とは、公証役場に公文書として保管される書面のこと

まず、離婚協議書自体に作成義務はありません。

ただし、離婚後に金銭トラブルが生じることを避けるため、離婚協議書はできるだけ作成しておいた方が安心です。

また、作成する離婚協議書を公正証書にする義務もありません。

ただし、トラブル発生時の離婚協議書の証拠力を高めるためにも、離婚協議書はできるだけ公正証書化しておきましょう。

| メリット | デメリット |

|---|---|

| ・強制執行認諾文言付きとすることで強制執行をすることができる。 ・相手方の履行の確実性が高まる。 | ・作成費用がかかる。 ・後から変更できない。 |

公正証書化する最大のメリットは、強制執行認諾文言付きとすることで強制執行をすることができる点です。

強制執行認諾文言付きの公正証書とは、勝訴判決を得ずとも、いきなり強制執行の申立てができる公正証書のことを指します。

- 強制執行

- 強制執行とは、相手方が約束を守らなかったときに、裁判所に申し立てる手続きのこと

強制執行を行うことで相手方の財産を差し押さえることができます。

よって、公正証書にすると相手方にプレッシャーを与えることができることから、離婚協議書で取り決めた内容について、相手方の履行の確実性が高まるというメリットがあるのです。

離婚では不動産を売却した方が良い理由

離婚をした際に不動産を売却した方が良い理由として、以下の3点が挙げられます。

離婚時に不動産を売却した方が良い理由

- 財産分与の対象となるため

- 住宅ローンの関係を解消できるため

- 住宅ローンの名義変更が認められにくいため

1.財産分与の対象となるため

前章でお伝えした通り、不動産は財産分与の対象になります。

財産分与とは、婚姻生活中に夫婦で協力して築き上げた財産を、離婚の際にそれぞれの貢献度に応じて分配することを指します。

不動産のままでは分けられませんが、売却して現金化することで、財産分与の対象として資産を分け合うことが簡易になります。

これが離婚時に売却して現金化することの一番のメリットです。

2.住宅ローンの関係を解消できるため

不動産の売却は、住宅ローンの関係を解消できる点もメリットです。

夫婦間では、連帯債務や連帯保証によって住宅ローンを借りていることがよくあります。

連帯債務や連帯保証等の住宅ローンの関係は、離婚しただけでは自動的に解消されません。

住宅ローンを完済しないと住宅ローンの関係は解消されないのです。

住宅ローンの名義人が夫であっても、妻が連帯保証人になっていれば夫が住宅ローンの支払いを滞った場合に妻が返済を求められることになります。

このような離婚後のトラブルを避けるためにも、夫婦間で連帯債務や連帯保証を行っている場合には、売却して住宅ローンの完済をすることをおすすめします。

3.住宅ローンの名義変更が認められにくいため

住宅ローンの名義変更は認められにくいことも、離婚時に不動産を売却した方が良い理由の一つです。

また、住宅ローンの名義変更は認められにくいため、離婚時は売却した方が良いです。

例えば、夫が債務者で妻が専業主婦の場合、妻がその家に住み続けるには妻に住宅ローンの名義を変更することが必要です。

しかしながら、妻の収入が低い場合は、銀行が名義変更を認めてくれません。

なかなか希望通りの名義にすることができない上に住宅ローンの名義人ではない人が住み続けるのは難しいため、売却して現金を分け合った方が良いのです。

住宅ローンが残っている方は、こちらの記事もご覧ください。

住宅ローンが残っている場合の売却方法について詳しく解説しています。

離婚時に不動産売却するときの注意点

このように様々な理由から、離婚時には不動産を売却した方が良いことがお分かりいただけたと思います。

では、離婚時に不動産売却するときには何を気を付ければ良いのでしょうか。

この章では、離婚による不動産売却の注意点についてご説明します。

今すぐ査定依頼をしたい方は、こちらからご依頼いただけます。

離婚による不動産売却の注意点

- 売却はなるべく早く行う

- オーバーローンの場合は売り方に注意する

1.売却はなるべくはやく行う

離婚による不動産の売却は、タイミングが重要です。

原則として、売却は離婚後に行いましょう。

離婚前に売却を行って財産を分けてしまうと贈与となり、財産をもらう方に贈与税が生じます。

離婚後であれば、財産分与という形になるため、贈与税は発生しません。

ただし、売却は離婚後のなるべく早い段階で行うことをおすすめします。

不動産の売却は、名義人に売却の意思がないと成立しません。

そのため離婚後にどれだけ時間が経っていても、夫婦共有名義の不動産を売却する場合は、必ず連絡をとる必要があります。

離婚後に夫婦のうち片方が家に住み続け、数年後に売却したいと思っても、連絡が取れずに売却できないというトラブルが起こる可能性が出てきます。

そのため、売却のタイミングは離婚後のなるべく早い段階で済ませると良いでしょう。

次章で詳しく解説する「買取」という売却方法を使えば、スピーディーに売却することができます。

今すぐ売却をご希望の方は、マンション買取実績豊富なスター・マイカで査定価格を確認してみましょう。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

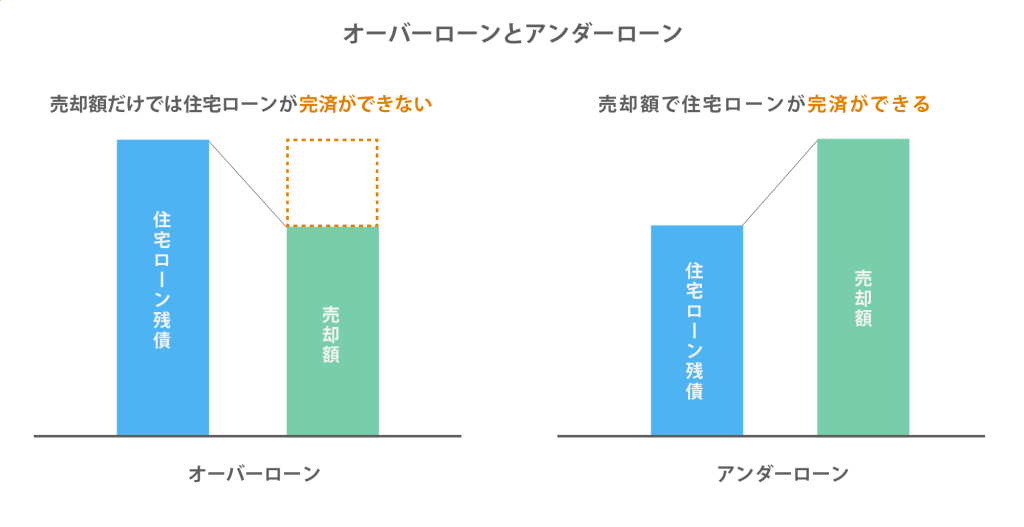

2.オーバーローンの場合は売り方に注意する

オーバーローンの場合は売り方を検討することが必要です。

不動産の売却では、住宅ローン残債が売却額を上回っている状態を「オーバーローン」、住宅ローン残債が売却額を下回っている状態を「アンダーローン」と呼びます。

オーバーローンの場合で不足分を自己資金で返済できない場合は、通常の売却ではなく、任意売却を選択する必要性もあります。

任意売却とは、債権者(お金を貸している人)と交渉し、住宅ローン残債を圧縮できる売却方法です。

ただし、任意売却では全額返済しないことになるので、住宅ローンを滞納したケースと同様に信用情報機関の信用情報に「事故情報」が載るという点がデメリットです。

信用情報機関の信用情報に「事故情報」が載ると、5~7年間は新たにクレジットカードを作ることや、金融機関から融資を受けることができません。

そのため、「事故情報」のことをブラックリストと呼ぶことがあります。

例えば、離婚後、新たなパートナーと住宅ローンを組んで家を購入することはできなくなりますので、ご注意ください。

ただし、オーバーローンであっても、貯金等を売却価格に合算して住宅ローン残債を完済できるようであれば、もちろん普通の売却で売ることができます。

離婚時の売却方法

離婚による不動産売却の方法を4つご紹介します。

離婚時の売却方法

- 仲介による売却

- 買取による売却

- 任意売却

- リースバックによる売却

1.仲介による売却

不動産の一般的な売り方は、仲介による売却方法です。

仲介は最も高く売却できる方法ですので、財産分与等でできるだけ多くの財産を分けたい場合は仲介による売却が向いています。

仲介の売却の流れは以下の通りです。

仲介では最初に売却査定を行います。

売却査定でアンダーローン、つまり住宅ローンの残債より査定価格が高ければ、そのまま売却活動を進めて大丈夫です。

次に、不動産会社と媒介契約を締結します。

- 媒介契約

- 媒介契約とは不動産会社に売却活動を依頼する仲介の契約のことです。

媒介契約の3種類あり、以下の通りです。

媒介契約の種類について

| 媒介契約の種類 | 内容 |

|---|---|

| 一般媒介契約 | 他の不動産会社に重ねて依頼できる。自己発見取引も可能。 |

| 専任媒介契約 | 他の不動産会社に重ねて依頼ができない。自己発見取引※は可能。 |

| 専属専任媒介契約 | 他の不動産会社に重ねて依頼ができない。自己発見取引※も不可。 |

※自分で買主を見つけてくること。

一般媒介を利用すると、同時に複数の不動産会社に売却を依頼することができますので、比較的早く売却することが可能です。

不動産会社へ支払う仲介手数料は成功報酬であるため、何社に依頼しても売却を決めてくれた1社分のみ、手数料を支払うことになります。

そのため、かかる費用に関しては、専任媒介でも一般媒介も同じです。

離婚時の売却は、買い替えのように売却や購入のタイミングを調整する必要も無いうえ、できるだけ早く売却したいので、一般媒介で広く買主を探すことをおすすめします。

仲介の売却は、一般的に売却活動期間に3ヶ月程度の時間を要します。

買主が現れたら売買契約を締結し、その後概ね1ヶ月で引渡しとなります。

仲介のメリットやデメリットは、こちらの記事で詳しくご説明していますので合わせてご覧ください。

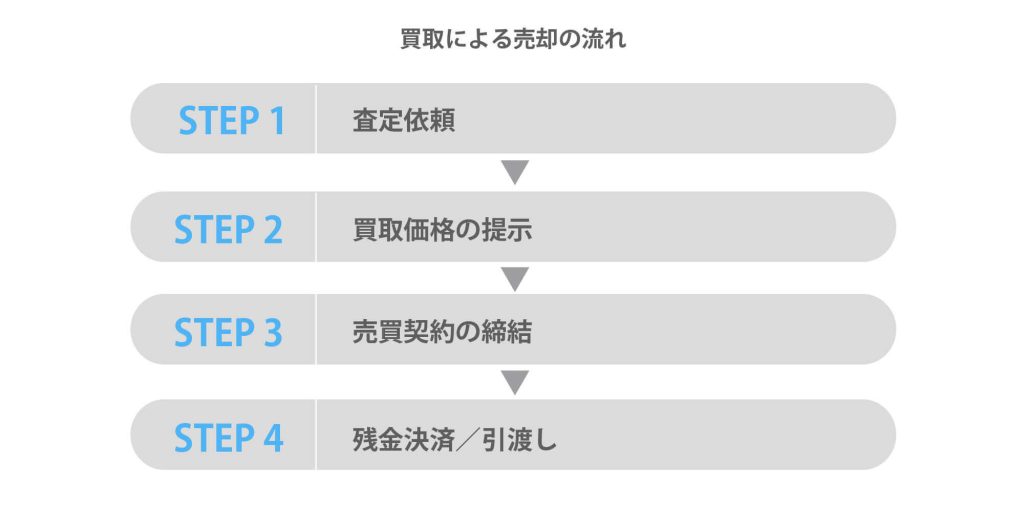

2.買取による売却

買取とは、不動産会社が直接買主となる売却方法です。

買取をおすすめするのは以下のような方です。

買取がおすすめな人

- とにかく早く売りたい

- 近所に知られずに売却したい

買取の場合は広く広告を出さずに済むため、周囲の人に知られることはありません。

買取の流れは以下の通りです。

まずは、買取を行っている不動産会社に査定を依頼します。

査定価格は買取会社が購入する価格ですので、その価格で問題なければ売買契約を締結し、売却は終了となります。

買取に要する期間は2週間から1ヶ月程度と短いです。

なお、売却方法には、最初から仲介と買取を組み合わせした買取保証というサービスを提供している不動産会社もあります。

買取保証は、一定期間仲介でチャレンジし、もし売れなかったら最後は不動産会社に買い取ってもらえる売却方法です。

買取は仲介に比べて売却価格が低くなる場合が多いですが、いつまでも売却活動をするのは嫌だという人には買取保証もおすすめです。

買取価格がいくらなのか、などはたった2分の程度の情報入力で終わります。

まずはあなたの不動産価値をしっかりと把握しておきましょう。

スター・マイカでは、マンションを専門に買取サービスを行っており取り扱い実績も多数。

ぜひお気軽にお問い合わせください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

買取についてはこちらの記事でも解説していますので、合わせてご確認ください。

3.任意売却

不動産会社に査定を依頼した結果、住宅ローンの残債より査定価格が低ければ、任意売却を検討する必要があります。

任意売却による売却価格は、仲介市場での取引価格の6割から8割程度になることが多いです。

そのため再度、任意売却用に価格を査定することが必要です。

任意売却による価格が出たら、その価格を持って銀行(債権者)と相談します。

任意売却の専門会社であれば、銀行との交渉も専門会社に任せられることが多いです。

交渉とは、具体的には住宅ローンの残債の圧縮と、任意売却で返済しきれなかったローンの返済方法の取決め等になります。

カードローン等の他にローンを抱えている場合は、他の債権者とも調整が必要です。

売却額があまりにも低い場合には、債権者の承諾が得られないこともありますので、ご注意ください。

債権者の承諾が得られれば、いよいよ売買契約と引渡しとなります。

任意売却は、基本的に債権者のために行う売却ですので、後で契約が解除されることができないように、売買契約と引渡しを同日で行います。

任意売却についてもっと詳しく知りたいかたは、こちらの記事もお読みください。

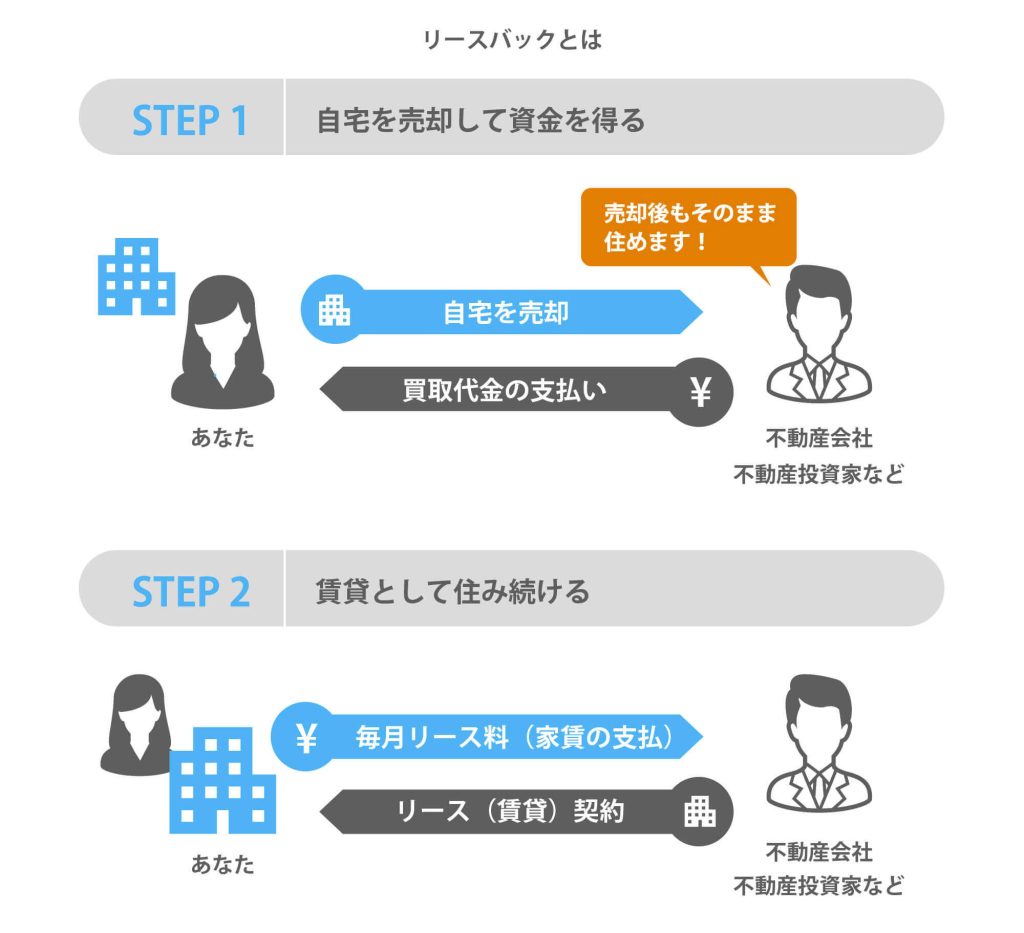

4.リースバックによる売却

リースバックによる売却もあります。

リースバックは、自宅など所有権のある不動産を第三者に売却して、売却先と賃貸借契約を締結することで同じ物件に住み続けられる仕組みです。

リースバックであれば、住宅ローンを一度完済しますので、住宅ローンの名義変更ができないという問題は解消されます。

銀行から名義変更が認められなかった配偶者でも、その後、そのまま家に住み続けることが可能です。

ただし、リースバックも一般的には売却価格が低くなるため、オーバーローンとなってしまう可能性があります。

そのため、オーバーローンでリースバックをしたい場合には、「任意売却」と「リースバック」を組み合わせることが必要です。

具体的には、任意売却の買受人(買主)をリースバックができる不動産会社とし、銀行に承諾を得る形となります。

リースバックについては、こちらの記事で詳しくご説明しています。

また、離婚時にリースバックを利用する場合の注意点については、こちらの記事でご説明しています。

スター・マイカのマンションリースバック

離婚時に持ち家を売却しようとお考えの方は、売却した場合も「売却後もそこに住みたい」という場合もスター・マイカにご相談ください。

買取を手掛ける不動産会社は数多く存在しますが、スター・マイカはその中でもマンションを専門にマンション買取件数15,000件以上という豊富な実績を有しています。

ここでは、スター・マイカの「マンションリースバック」というリースバックのサービスについてご紹介します。

リースバックの取り扱いも約10年と、業界でもトップクラスの実績と年数を誇ります。

スター・マイカのリースバックのポイント

- 中古マンション保有戸数業界No.1だから、他社にはない柔軟な賃料と長時間の賃貸借期間で契約が可能です。中古マンション事業を営む上場企業各社の最新決算情報(2023年11月期末時点)に基づく当社調べによります。

- マンション専門に10年以上にわたる豊富な実績があります。

- 警備会社と連携した高齢者向け見守りサービスも提案しています。

![]()

![]() スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

グループ会社です。

スター・マイカは、創業以来、賃貸中のマンションを中心に買取を行っています。

たくさんの賃貸マンションを保有し安定したバランスの良い収益を得ているので、リースバックにおいても適正な賃料設定や長期間の賃貸借契約が可能です。

また、スター・マイカでは、離婚時のマンション売却についてのご相談を多くいただきます。

お客様の状況に合わせて、リースバックと買取の両方のご提案が可能です。

まずは一度お問い合わせください。査定はもちろん無料です。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

離婚時の不動産売却でよくある質問

この章では、離婚時の不動産売却でよくあるに質問についてまとめました。

Q1.家を売ったお金はどうなりますか?

売却して得た現金は、財産分与の対象となります。

ただし、住宅ローン残債が残っている場合には、売却代金から住宅ローン残債を差し引いた金額が財産分与の対象です。

Q2.家を売れる人は夫と妻のどちらですか?

家を売れる売主は、あくまでも所有者です。

夫の単独所有であれば夫が売主になり、夫婦の共有であれば夫婦が合意した上で夫婦2人が売主となります。

ただし、所有者でない配偶者や共有者の1人が代理人として売却することはできます。

代理人となる場合には「本人からの委任状」と、不動産会社または買主による「本人の売却意思の直接確認」が必要です。

Q3.住宅ローンが残っていても家は売れますか?

住宅ローンが残っていても売却は可能です。

住宅ローン残債は、引渡時に入金される現金で一括返済することになります。

そのため、住宅ローンが残っている物件を売るには、住宅ローン残債が売却額を下回っていることが原則です。

住宅ローン残債が売却額を上回っている場合には、例外的に任意売却という売却手段を利用します。

任意売却を利用すると、信用情報機関の事故情報名簿(通称、ブラックリスト)に掲載されるというデメリットがあります。

Q4.売るなら離婚前、離婚後どちらにすべきですか?

家を売るなら離婚後です。

離婚前に売却して、その財産を分けてしまうと贈与に認定されます。贈与となると受贈者(財産をもらった人)に贈与税が課税されます。

一方で、離婚後に財産を分ければ財産分与とみなされ、贈与税は発生しないことになります。

Q5.住宅ローンの名義人がローンを払わなくなった場合はどうなりますか?

住宅ローンの名義人がローンを払わなくなると、最終的には物件が競売にかけられます。

夫婦の一方が連帯保証人になっている場合には、競売にかけられる前に連帯保証人に対して一括返済が求められます。

いずれにしても、最終的には住宅を失うことになります。

滞納をすると督促状が住宅ローンの名義人に届くため、離婚後の居住者と住宅ローンの名義人が異なる場合は、滞納に早く気付けないという点がデメリットです。

Q6.マンションを早く売りたい場合、どうしたらいいですか?

マンションを早く売りたい場合は、買取という方法があります。

買取とは転売を目的とした不動産会社に下取り価格で家を売却する方法です。

売却価格は普通に売るよりも安くなりますが、近所の人にも知られずに、すぐに売却できるメリットがあります。

マンション買取については【マンション買取とは?仲介との比較と買取に適したケースを解説】にて詳しく解説しています。

Q7.夫名義の家を売った場合の財産分与はどうなりますか?

夫名義の家を売った場合でも、財産分与の対象となり、原則として2分の1ずつ分け合うことになります。

ただし、住宅ローンが残っている場合には、売却額から住宅ローンを差し引いた残額が財産分与の対象です。

Q8.自宅を売却した後も今の家に住み続ける方法はありますか?

リースバックを利用すれば可能です。

リースバックとは、リースバック会社に一旦自宅を売却し、その後、リースバック会社から自宅を借りるという売却方法になります

リースバックについては、【リースバックとは?知っておきたいメリットとデメリットと仕組み】にて詳しく解説しています。

売却方法の検討のために、まずは査定依頼を

離婚時の不動産の売却方法には、「仲介による売却」、「任意売却」、「買取による売却」、「リースバックによる売却」の4つがあります。

売却方法の判断には、住宅ローンの残債と売却価格の比較がポイントとなりますので、査定の依頼をし、売却可能な価格を把握したうえで、自分たちの状況に合わせた適した売却方法を選択するようにしましょう。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「リースバック」の関連記事

-

福岡県福岡市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

兵庫県神戸市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

大阪府大阪市でリバースモーゲージは利用できる?取扱金融機関は?

-

京都府京都市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

千葉県千葉市でリバースモーゲージは利用できる?取扱金融機関は?

-

神奈川県横浜市でリバースモーゲージは利用できる?取扱金融機関は?

-

埼玉県さいたま市でリバースモーゲージは利用できる?取扱金融機関は?

-

宮城県仙台市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

北海道札幌市でリバースモーゲージは利用できる?取扱金融機関は

-

宮城県仙台市でおすすめのリースバック会社一覧

-

北海道札幌市でおすすめのリースバック会社一覧

-

マンションをリースバックした後の修繕費や管理費や修繕積立金について

-

抵当権がついている家やマンションでもリースバックは利用できる?

-

リースバックのよくある相談例やおすすめ相談先

-

リースバック契約までの流れや必要書類ついて

-

愛知県名古屋市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

愛知県名古屋市で任意売却を依頼するならどこがおすすめ?

-

神奈川県横浜市でおすすめのリースバック会社一覧

-

千葉県千葉市でおすすめのリースバック会社一覧

-

兵庫県神戸市でおすすめのリースバック会社一覧

-

岡山県岡山市でおすすめのリースバック会社一覧

-

広島県広島市でおすすめのリースバック会社一覧

-

京都府京都市でおすすめのリースバック会社一覧

-

大阪府大阪市でおすすめのリースバック会社一覧

-

福岡県福岡市でおすすめのリースバック会社一覧

-

埼玉県さいたま市でおすすめのリースバック会社一覧

-

沖縄でおすすめのリースバック会社一覧

-

リースバックは銀行で利用できる?金融機関での取り扱い

-

リースバックの費用や手数料はどれくらいかかる?

-

リースバックと任意売却の違いは?併用での売却方法

-

高齢者がリースバックを利用する時の注意点や成年後見制度について

-

リースバックを使えば生活保護を受けられる?持ち家やマンションの場合

-

住宅ローン残高があってもリースバックは利用できる?

-

法人でもリースバックは使える?事業用リースバックについて

-

リースバックで消費税はかかる?取引で発生する税金について解説

-

リースバック契約後から何年住める?賃貸期間について

-

リースバックの家賃が払えない場合はどうなる?退去までの流れ

-

愛知県名古屋市でおすすめのリースバック会社一覧

-

老人ホームの費用が払えないとどうなる?毎月の負担を抑える方法や金銭面での対策

-

親の介護費用で負担するお金がない場合の対策やできること

-

リースバック会社は大手ならどの業者がおすすめ?不動産買取業者の比較ポイント

-

リースバックの買戻しはどうやる?買戻し価格や住宅ローンの可否や買戻し特約との違いを解説

-

リースバックに審査はある?利用条件や落ちたときの対処方法を解説

-

リースバックのおすすめ一括査定サイト11選!リースバック会社の探し方と選ぶ際のポイント

-

リースバックの退去とは?自主退去と強制退去の違いや注意点を解説!

-

【老後の住宅ローンの支払いが終わらない】定年(65歳)後に住宅ローンが残っているときの対策

-

離婚時の財産分与はどうなる?マンションや不動産を売却すべき理由やオーバーローン時の対処法

-

老後の住まいは賃貸と持ち家どちらの住宅が良い?理想の住居生活を送るための考え方と住処のポイント

-

リースバックによる資金調達が有効な理由とは?銀行融資や不動産担保ローンとの違い

-

リースバックで離婚時の持ち家や住宅ローン問題を解決!利用するときの注意点

もっと見る