リースバックとリバースモーゲージの違い│それぞれの特徴を比較しよう

自宅を現金化する方法はいくつかありますが、中でも比較されやすいのがリースバックとリバースモーゲージです。

いずれも自宅を活用して資金を調達する点では同じですが、その内実は大きく異なります。

どちらを選ぶべきか、自分の経済事情や自宅の状況などを踏まえて検討するべきでしょう。

そこで今回は、そうした検討の参考になる情報として、リースバックとリバースモーゲージの違いについてご説明します。

その中でもリースバックとリバースモーゲージのメリットやデメリット、利用が向いている人のタイプや利用条件などについて詳しくお伝えします。

![]()

![]()

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格を【無料】でご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

リースバックとリバースモーゲージの違い

まず初めに、リースバックとリバースモーゲージ特徴についてご説明します。

それぞれの特徴を理解すれば、違いも見えてくるはずです。

自分の現状に適した売却方法を選択できるようになりましょう

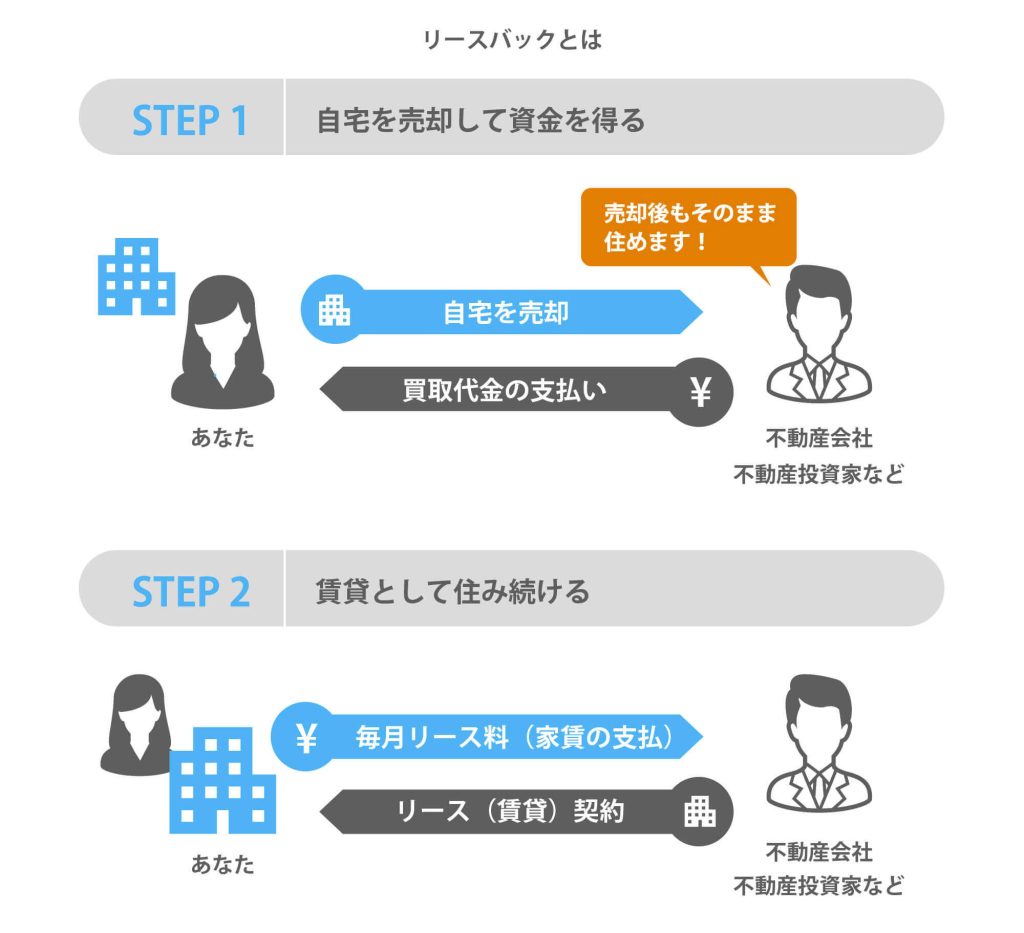

リースバックの特徴

リースバックの特徴を資金の取得方法と制限からご説明します。

資金の取得方法

リースバックは、「セール&リースバック」などとも呼ばれる自宅の売却方法です。

自宅を第三者に売却して資金を得るのは一般的な方法と同じですが、売却と同時に買主と賃貸契約(リース契約)を締結することで、売却後も家賃を払って住み続けることができます。

住宅ローンの滞納による競売を避けるべく、不動産会社が金融機関との間に立って抵当権の抹消の条件の調整を行い売却する「任意売却」と組み合わせるケースも増えています。

自宅の所有者から賃借人へと立場は変わりますが、入居者としての立場は変わらず同じ家に住み続けられますので、転居ができない事情がある方や数年後の転居が決まっている方に適しています。

資金の使い道に関する制限

売却によって、一括で資金を受け取れます。

この資金は、住宅ローンの残債の返済に充てられることが多いです。

しかし、受け取った資金の使い道に制限はありませんので、必ずしも返済に使わなくても問題ありません。

生活費や教育費、介護費、医療費、事業資金など自由に使えます。

年齢や物件などに関する制限

リバースモーゲージと比較すると、年齢や物件タイプ、立地条件、家族の同居の有無など、リースバックの利用条件に対する制限はあまりありません。

高齢でも利用できますし、老朽化していても売却できることがあります。

戸建のみならず、マンションも可能です。

リースバックは「利用者や物件の条件による制限が少ない」「一括で受け取った資金の使いみちは自由」という契約です。

リースバックに興味を持ったら、過去10年以上の豊富な実績を持つマンション専門のスター・マイカへ、お気軽ににお問い合わせください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

ただし、リースバックの契約条件として名義人全員の同意が必要な点は注意が必要です。

同居人でなくとも共有名義で自宅を所有しており、共有名義人がリースバックに反対している場合は、名義人の一人が勝手に手続きを進めることはできません。

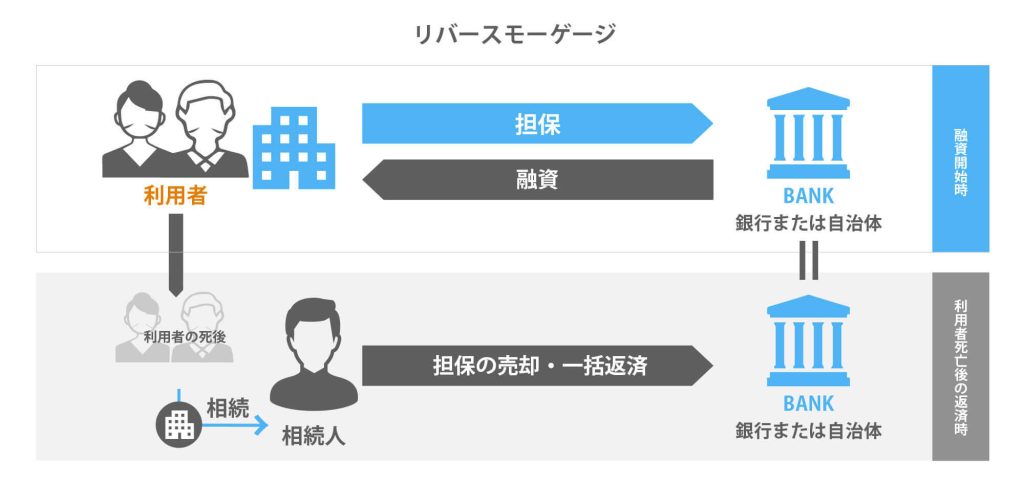

リバースモーゲージの特徴

リバースモーゲージの特徴を、リースバックと同様に資金の取得方法および制限からご説明します。

資金の取得方法

リバースモーゲージは、購入した自宅を担保にして金融機関(銀行など)にお金を借りる制度です。

自宅に住み続けられるという点ではリースバックと同様ですが、調達した資金は借金である点は明確に異なっています。一般的に、契約期間中は借入金の返済が不要となります。

ただし、契約によっては利息だけ毎月返済を求められるケースがあります。

契約者の死亡時ないし契約期間満了となったら、自宅を売却して借入金を返済する仕組みとなっています。

将来的に、担保となった不動産を売却する前提で契約を締結します。

資金の使い道に関する制限

リースバックと異なり、資金の使い道は金融機関の認めるものに限られます。

ただし、金融機関や商品によって自由度は異なります。

住宅ローンの返済や一時的な出費に幅広く使えるタイプの商品もあれば、特定の使い道のみに限定されている商品も存在します。

多くの場合、金利の高さと使い道の自由度は相関しており、金利が低いほど自由度も低く、金利が高いほど自由度も高い傾向にあります。

年齢や物件などに関する制限

リースバックより、年齢や物件タイプ、地域などの制限が多いです。

多くの金融機関では、対象者の年齢を55歳以上に設定しており、対象物件も主に戸建住宅のみとなっています。

メインとなるのは都市部の住宅です。本人以外の同居についても、「配偶者のみ」など制限を設けるのが一般的です。

つまり、リバースモーゲージの主な利用目的は老後資金の準備にあるといえます。

【比較表】リースバックとリバースモーゲージの違いまとめ

こまでリースバックとリバースモーゲージの違いについて見てきましたが、まとめとしてそれぞれの違いを表で紹介します。

| 内容 | リースバック | リバースモーゲージ |

|---|---|---|

| 物件の所有権 | 売却先の不動産会社 | 本人 |

| 固定資産税の 納税義務 | なし | あり |

| 資金用途 | 自由 | 投資や事業資金はNG |

| 年齢条件 | なし | 条件によるが65歳以上が多い |

| 対象物件 | 制限なし ※業者次第で工場、事務所等も対応可 | 一戸建て ※マンションを対象としたサービスも一部あり |

| 同居 | 可能 | 配偶者のみ |

| 契約終了後 | 買い戻し可能 | 売却 |

リースバックのメリットとデメリット

この章では、リースバックのメリットとデメリットを整理します。

メリット

リースバックのメリットは、慣れ親しんだ家に住み続けられることです。

自宅の売却によってまとまった資金を得ながらも、退去や新居探しの必要がないのは安心感があるでしょう。

また、契約条件によっては将来的に買い戻せる可能性もあります。近所の人に売却を知られることもありません。

一般的な売却方法に比べて、資金をスピーディーに得られるのもメリットです。

一般的な売却方法だと、家を売りに出してから成約するまで数カ月以上はかかるでしょう。

興味を持つ買主が現れても、細部の条件を詰めている段階で破談となることも少なくありません。

その点、リースバックであれば交渉のストレスなく早い段階で売却が決まります。

カードローンやフリーローンなどで多額の借り入れがあっても、リースバックを利用できます。

リースバック自体はお金の借り入れではありませんし、資金の使い道も自由です。したがって、住宅ローン以外の借金の返済に充てることも問題ないわけです。

不動産に関連した固定費(月々の支払い)が減るのも見逃せません。

売却金で残債を完済しますから、いつまでも住宅ローンの返済を続けなくて済みます。固定資産税や管理費、修繕積立金などの負担もなくなるのです。

財産の相続問題を解決できる人もいるかもしれません。

不動産を現金化することで、遺産分割が容易になります。

所有者だった自分の死後に揉め事が起こるリスクを減らせるわけです。

また、相続税などの納税資金の準備にもなります。

デメリット

住宅ローンの返済や各種税金などの固定費が減ると言いつつも、一方で家賃という固定費が増える点は忘れてはいけません。

そして、リースバックで設定される賃料は周辺地域の相場よりも高く設定されることも多いため、事前の交渉の段階でリース料の負担が重すぎないかチェックする必要があるでしょう。

一般的な不動産売却に比べて、売却価格が低くなることが多いです。

住宅ローンが払えず競売で安く買い叩かれるよりは高い値段となる可能性が高いのですが、それでも思ったより低い価格を相手から提示されることもあります。

所有権を手放し、家の所有者が第三者へ変更されるため、何かと不便なことも多いかもしれません。

契約時には将来の買い戻しの約束をしていたのに勝手にほかの買主に売られてしまったり、家賃を値上げされたりといったトラブルも考えられます。

さらに、住宅の売却代金より残債が多い状態だと、リースバックを利用できないこともあります。

住宅ローンの借入時に住宅へ抵当権をかけられるため、住宅ローンを完済できない限り抵当権を抹消できない可能性が高いです。

つまりは抵当権者(債権者)が売却を認めないのです。

以下の記事では、リースバックのメリットやデメリットやトラブル例などについて詳しく解説していますので、合わせてご覧ください。

リバースモーゲージのメリットとデメリット

この章では、リバースモーゲージのメリットとデメリットを整理します。

メリット

リバースモーゲージでは、融資後に自宅を引越しする必要がありません。年金収入や手元資金が少なく、住み替えが難しい場合に役立ちます。

また、リバースモーゲージは、年金のような形で定期的に受け取ったり、融資限度額内でいつでも引き出したりと様々な形で融資を受けることで、生活費を確保することができ、年金が十分でない場合でも生活の質を上げられます。

デメリット

リバースモーゲージは、主に土地の不動産評価額を基に融資額を決定するため、土地込みで家を所有していることが利用条件になりやすく、マンションは対象外となる可能性があります。

上記以外に、リバースモーゲージは、債務者が死亡した後に自宅を売却することが条件となっており、家族と一緒に暮らしていた場合、残された遺族の住む家がなくなるデメリットがあります。

このことは、法定相続人に不動産を相続できないことを意味し、法定相続人とトラブルになりやすいため、リバースモーゲージの利用を検討している場合、法定相続人に一度相談してみましょう。

こちらの記事では、リバースモーゲージのメリットやデメリットについてさらに詳しく解説していますので、合わせてご覧ください。

リースバックが向いている人と適用される条件

リースバックにはメリットもデメリットもありますから、決して万人向けの売却手法ではありません。どんな人に向いているのか、どんな条件があるのかご説明します。

リースバックが向いている人

リースバックで締結される賃貸借契約は、期限付きで契約更新のない「定期借家契約」であることが多いです。

そのため、一定期間経過後に転居を予定している人に向いています。2年契約のケースが多いため、この間にどれくらい動けるかが問題となります。

たとえば、「新築戸建に引越し予定」「高齢者住宅に転居予定」など将来的に転居を予定しているけれど、その前にまとまった資金の用意が必要な人だとリースバックの利用をおすすめできます。

また、子供の学区にこだわりがあり卒業までは転居したくない(が資金はほしい)、離婚後でしばらくは収入が低いなど、転居先を探すのに時間がかかるがまとまった資金を欲している人もリースバックで余裕を得られるかもしれません。

リースバックが適用される条件

前述の通り、「売却金額 < 住宅ローン残債」だとリースバックを利用が難しいです。

売却金額や自己資金で住宅ローン残債の返済が可能のある旨を査定段階で確認する必要があります。

リバースモーゲージが向いている人と適用される条件

リバースモーゲージが、どんな人に向いているのか、どんな条件があるのかご説明します。

リバースモーゲージが向いている人

リバースモーゲージは、債務者が死亡した後に自宅を売却することが条件となっているため、将来確実に空き家になることが分かっている人におすすめです。

上記以外にもリバースモーゲージでは、売却するまでは所有健がそのままですので、「リフォームしたい」「自分名義の家に住み続けたい」等の希望を持っている方にリバースモーゲージはおすすめです。

リバースモーゲージが適用される条件

リバースモーゲージを利用するには、年齢や資金の使い道、担保となる不動産等の条件を満たす必要があります。

各条件の詳細については、以下の記事で詳しく解説しています。

スター・マイカの「マンションリースバック」

リースバックを検討する際は、「手元にいくら残るか」「売却後に長く賃貸で住み続けられるか」を確認しましょう。

買取価格だけでなく、賃料も重要な要素です。

また、「売却後にいつまで住み続けられるか」「実績豊富で様々な要素に対応してくれるか」など、信頼できる不動産会社を探すことも重要です。

スター・マイカは、過去10年以上にわたるリースバック取引実績と、豊富な賃貸管理実績を持っています。

さらに、首都圏・関東圏を中心に中古マンション買取に関する豊富な経験を持ち、2020年現在で3000室を超える不動産管理ノウハウを有しています。

ここでは、スター・マイカの「マンションリースバック」というサービスをご紹介します。

スター・マイカのリースバックのポイント

- 中古マンション保有戸数業界No.1だから、他社にはない柔軟な賃料と長時間の賃貸借期間で契約が可能です。中古マンション事業を営む上場企業各社の最新決算情報(2023年11月期末時点)に基づく当社調べによります。

- マンション専門に10年以上にわたる豊富な実績があります。

- 警備会社と連携した高齢者向け見守りサービスも提案しています。

![]()

![]() スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

グループ会社です。

スター・マイカは、創業以来、賃貸中のマンションを中心に買取を行っています。

たくさんの賃貸マンションを保有し安定したバランスの良い収益を得ているので、リースバックにおいても適正な賃料設定や長期間の賃貸借契約が可能です。

マンションでリースバックをするなら、マンション専門のスター・マイカへお任せください。

まずは、査定依頼フォームにお問い合わせいただければ、賃料と買取価格をご提示いたします。

リースバックに関するご質問もお気軽にお問い合わせください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

リースバックとリバースモーゲージの良いところも悪いところも理解して冷静に選ぼう

早急にお金が必要になると、何とか自宅を現金化しようと手続きを急いでしまいがちです。

しかし、それだと売却価格や借入金額が想定より大幅に低くなったり、契約内容の細部を確認していなかったりと、後悔することにもなりかねません。

どちらの選択肢を選ぶにしても、メリットとデメリットの両面を理解して冷静に選択することです。

できれば複数の会社から査定してもらって結果を比較することで、少しでも有利な契約を結べるように検討を進めるべきでしょう。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「リースバック」の関連記事

-

福岡県福岡市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

兵庫県神戸市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

大阪府大阪市でリバースモーゲージは利用できる?取扱金融機関は?

-

京都府京都市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

千葉県千葉市でリバースモーゲージは利用できる?取扱金融機関は?

-

神奈川県横浜市でリバースモーゲージは利用できる?取扱金融機関は?

-

埼玉県さいたま市でリバースモーゲージは利用できる?取扱金融機関は?

-

宮城県仙台市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

北海道札幌市でリバースモーゲージは利用できる?取扱金融機関は

-

宮城県仙台市でおすすめのリースバック会社一覧

-

北海道札幌市でおすすめのリースバック会社一覧

-

マンションをリースバックした後の修繕費や管理費や修繕積立金について

-

抵当権がついている家やマンションでもリースバックは利用できる?

-

リースバックのよくある相談例やおすすめ相談先

-

リースバック契約までの流れや必要書類ついて

-

愛知県名古屋市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

愛知県名古屋市で任意売却を依頼するならどこがおすすめ?

-

神奈川県横浜市でおすすめのリースバック会社一覧

-

千葉県千葉市でおすすめのリースバック会社一覧

-

兵庫県神戸市でおすすめのリースバック会社一覧

-

岡山県岡山市でおすすめのリースバック会社一覧

-

広島県広島市でおすすめのリースバック会社一覧

-

京都府京都市でおすすめのリースバック会社一覧

-

大阪府大阪市でおすすめのリースバック会社一覧

-

福岡県福岡市でおすすめのリースバック会社一覧

-

埼玉県さいたま市でおすすめのリースバック会社一覧

-

沖縄でおすすめのリースバック会社一覧

-

リースバックは銀行で利用できる?金融機関での取り扱い

-

リースバックの費用や手数料はどれくらいかかる?

-

リースバックと任意売却の違いは?併用での売却方法

-

高齢者がリースバックを利用する時の注意点や成年後見制度について

-

リースバックを使えば生活保護を受けられる?持ち家やマンションの場合

-

住宅ローン残高があってもリースバックは利用できる?

-

法人でもリースバックは使える?事業用リースバックについて

-

リースバックで消費税はかかる?取引で発生する税金について解説

-

リースバック契約後から何年住める?賃貸期間について

-

リースバックの家賃が払えない場合はどうなる?退去までの流れ

-

愛知県名古屋市でおすすめのリースバック会社一覧

-

老人ホームの費用が払えないとどうなる?毎月の負担を抑える方法や金銭面での対策

-

親の介護費用で負担するお金がない場合の対策やできること

-

リースバック会社は大手ならどの業者がおすすめ?不動産買取業者の比較ポイント

-

リースバックの買戻しはどうやる?買戻し価格や住宅ローンの可否や買戻し特約との違いを解説

-

リースバックに審査はある?利用条件や落ちたときの対処方法を解説

-

リースバックのおすすめ一括査定サイト11選!リースバック会社の探し方と選ぶ際のポイント

-

リースバックの退去とは?自主退去と強制退去の違いや注意点を解説!

-

【老後の住宅ローンの支払いが終わらない】定年(65歳)後に住宅ローンが残っているときの対策

-

離婚時の財産分与はどうなる?マンションや不動産を売却すべき理由やオーバーローン時の対処法

-

老後の住まいは賃貸と持ち家どちらの住宅が良い?理想の住居生活を送るための考え方と住処のポイント

-

リースバックによる資金調達が有効な理由とは?銀行融資や不動産担保ローンとの違い

-

リースバックで離婚時の持ち家や住宅ローン問題を解決!利用するときの注意点

もっと見る